Si sta formando un divario crescente tra ciò che i responsabili politici stanno dicendo e ciò che i dati in tempo reale stanno mostrando — e i mercati stanno iniziando a notare.

Da un lato, la Federal Reserve continua a descrivere l'economia statunitense come resiliente. I funzionari sottolineano ripetutamente un “mercato del lavoro forte” e insistono sul fatto che l'inflazione rimane sufficientemente ostinata da giustificare il mantenimento di tassi restrittivi.

Dall'altro lato, i dati sotto la superficie raccontano una storia molto diversa.

L'inflazione sta raffreddandosi più rapidamente di quanto ammetta la Fed

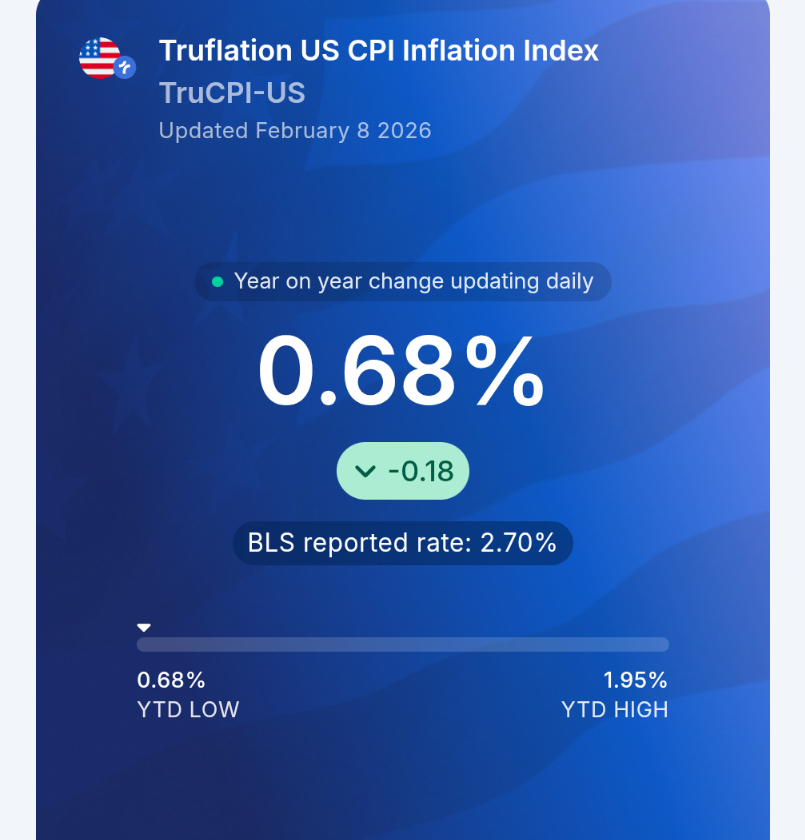

I tracker di inflazione in tempo reale stanno lanciando segnali che sono difficili da ignorare. Truflation attualmente mostra che l'inflazione negli Stati Uniti è vicina al 0,68%, un livello ben al di sotto del valore ufficiale dell'indice dei prezzi al consumo (CPI) del Bureau of Labor Statistics, pari al 2,7%.

Quella lacuna conta.

Sebbene l'IPC sia retrospettivo e lento ad adattarsi, Truflation si aggiorna quotidianamente utilizzando dati sui prezzi ad alta frequenza. Con un'inflazione sotto l'1%, l'economia non sta surriscaldando. Si sta dirigendo verso la disinflazione — e potenzialmente verso la deflazione se la tendenza continua.

La deflazione è il rischio che le banche centrali temono di più. L'inflazione scoraggia la spesa lentamente. La deflazione la ferma completamente. Quando i consumatori si aspettano che i prezzi scendano, ritardano gli acquisti. Le imprese rispondono tagliando la produzione, i margini si comprimono e i licenziamenti accelerano. È così che i rallentamenti si trasformano in recessioni profonde.

Il mercato del lavoro si sta ammorbidendo sotto i titoli

I numeri ufficiali sui posti di lavoro sembrano ancora "buoni" a prima vista, ma le crepe si stanno formando rapidamente.

I licenziamenti stanno aumentando in più settori. Le assunzioni sono diminuite bruscamente. La crescita dei salari si sta raffreddando. Nulla di tutto ciò suggerisce un crollo improvviso, ma indica un indebolimento del mercato del lavoro più veloce di quanto i messaggi ufficiali suggeriscano.

Questo è un comportamento tipico di fine ciclo. L'occupazione è uno degli indicatori più lagganti nell'economia. Nel momento in cui le perdite di posti di lavoro si manifestano chiaramente nei dati principali, il rallentamento è solitamente già in corso.

Lo stress creditizio sta aumentando — un segnale classico di fine ciclo

Un altro segnale di avvertimento è lo stress nel credito al consumo e aziendale.

Le morosità delle carte di credito stanno aumentando. I default sui prestiti auto stanno salendo. Lo stress creditizio aziendale si sta diffondendo. Le bancarotte stanno aumentando in tutti i settori.

Queste tendenze di solito compaiono dopo che la politica restrittiva ha già iniziato a mordere. I costi di prestito più elevati colpiscono prima le famiglie, poi le piccole imprese e infine le aziende più grandi. Se i tassi rimangono elevati per troppo tempo, la pressione si diffonde attraverso il sistema.

Questo è esattamente come funziona l'eccessiva restrizione.

Il problema temporale da cui la Fed non può sfuggire

La questione centrale non è se l'inflazione fosse un problema. Chiaramente lo era.

La questione ora è il tempismo.

Se l'inflazione si sta già raffreddando rapidamente…

Se il mercato del lavoro si sta già indebolendo…

Se lo stress creditizio sta già aumentando…

Allora mantenere una politica restrittiva per troppo tempo rischia di amplificare il rallentamento piuttosto che stabilizzarlo.

La politica monetaria funziona con ritardi lunghi e variabili. Nel momento in cui la Fed aspetta la conferma nei dati in ritardo, il danno è già spesso stato fatto. Ecco perché i mercati si muovono prima della Fed.

Cosa stanno iniziando a prezzare i mercati

Questo non è più solo un dibattito sull'inflazione.

Si sta spostando in un dibattito sulla crescita e sugli errori di politica.

I mercati sono sempre più concentrati sul fatto che la politica monetaria sia ora eccessivamente restrittiva rispetto alle condizioni economiche in tempo reale. Se è così, la prossima fase del ciclo non sarà guidata dalle paure inflazionistiche — sarà guidata dalle paure di crescita e dalle aspettative di inversione della politica.

Ecco perché la domanda "È già troppo tardi per la Fed?" sta diventando sempre più importante con il passare delle settimane.

I dati si stanno muovendo più velocemente della narrativa. E i mercati stanno prestando attenzione.

Segui Wendy per ulteriori aggiornamenti