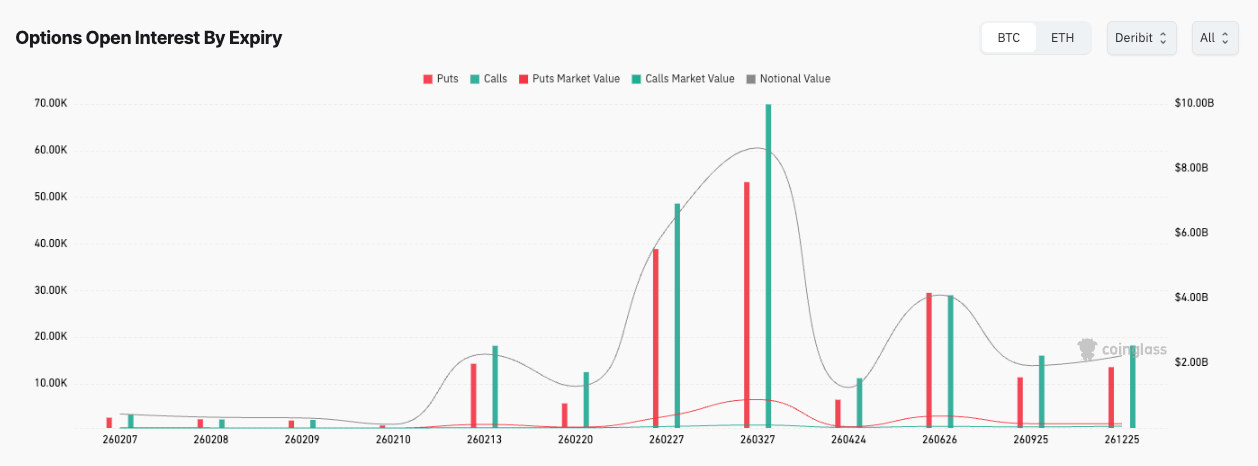

Il prossimo grande pozzo gravitazionale delle opzioni di Bitcoin si trova il 27 marzo (260327), e il motivo è semplice: questo è il punto in cui il mercato ha parcheggiato un folto insieme di scommesse condizionali che dovranno essere disimpegnate, rinnovate o pagate man mano che il tempo scorre.

La scadenza del 27 marzo comporta circa $8.65B in OI nominale e segnala $90,000 come massimo dolore, un punto di riferimento approssimativo per dove, in totale, i detentori di opzioni sentirebbero il dolore maggiore al momento della liquidazione.

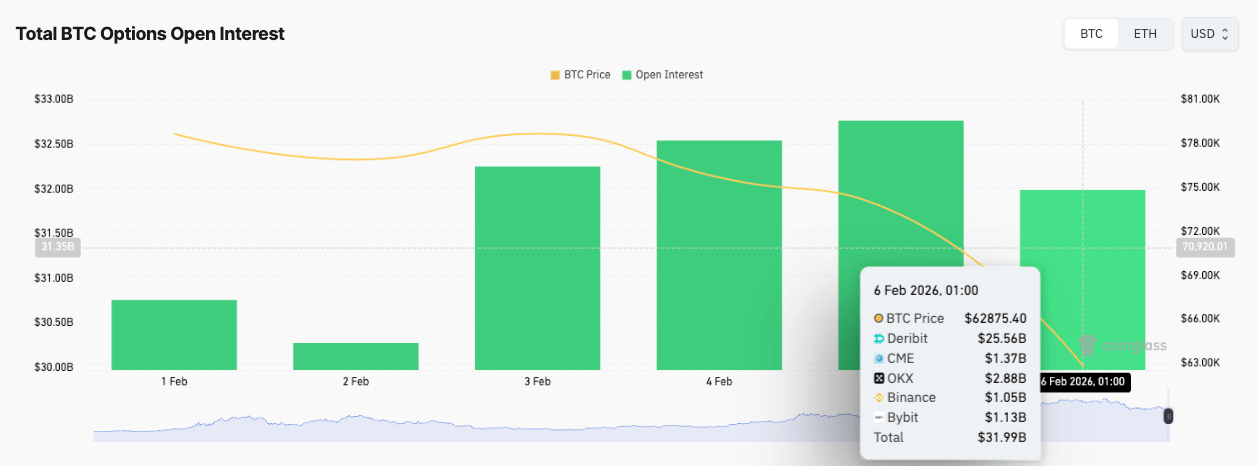

Il complesso delle opzioni più ampio è enorme, con un interesse aperto totale di opzioni BTC intorno a $31.99B tra gli scambi, guidato da Deribit con circa $25.56B, con il resto diviso tra Binance.

Quella concentrazione può plasmare il comportamento del prezzo lungo il percorso, in particolare quando la liquidità si assottiglia e i flussi di copertura iniziano a contare più di quanto chiunque voglia ammettere.

Le opzioni possono spesso sembrare una sorta di linguaggio privato degli operatori istituzionali, il che è comodo fino a quando non iniziano a influenzare il prezzo spot. Il nostro obiettivo qui è tradurre un calendario di derivati affollato in qualcosa di leggibile: dove le scommesse sono concentrate, come quella concentrazione può cambiare il comportamento nei mercati spot e perché il 27 marzo si distingue.

27 marzo e la forma delle scommesse

Il 27 marzo (260327), i dati mostrano più call che put, circa 69.85K call rispetto a 53.25K put, con le put che portano un valore di mercato molto maggiore rispetto alle call in quel momento.

Quella combinazione potrebbe sembrare strana e persino contraddittoria, fino a quando non la traduci in incentivi quotidiani.

Le call possono essere abbondanti perché offrono un'esposizione al rialzo a rischio definito che sembra emotivamente indolore da detenere, mentre le put possono essere più costose perché la protezione al ribasso viene spesso acquistata più vicino a dove fa realmente male, e tende a essere ricalcolata più aggressivamente quando il mercato è nervoso.

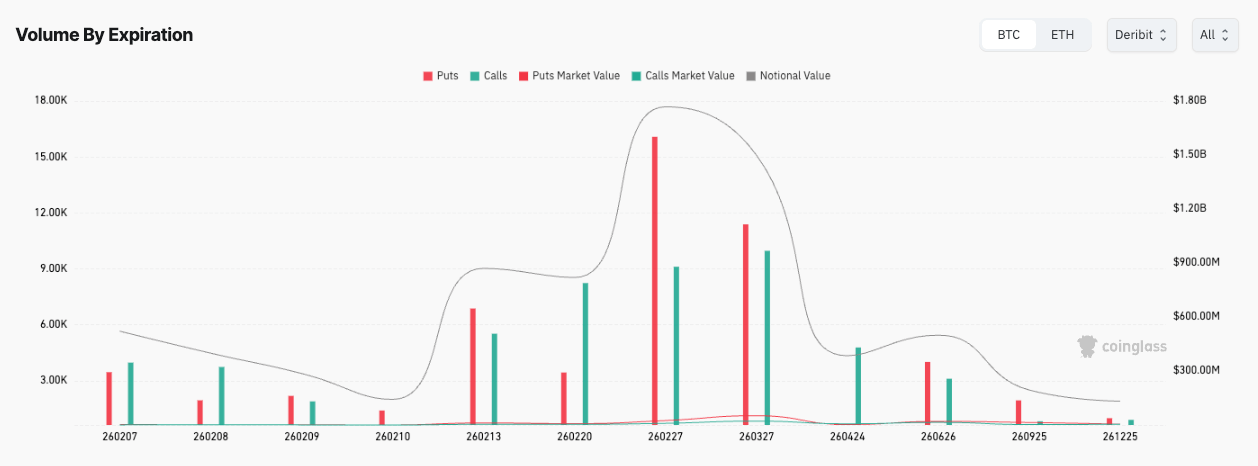

I dati sul volume aggiungono un secondo indizio su ciò che stava accadendo al margine. Per la stessa scadenza del 27 marzo, i dati di CoinGlass mostrano put attorno a 17.98K rispetto a call attorno a 10.46K nel volume di trading, di nuovo con le put che portano il valore di mercato più pesante.

Questo ci dice che il flusso di quel giorno tende più a pagare per la protezione che a inseguire l'aumento, anche se l'inventario in sospeso sembra ancora pesante in call.

Ora metti quello contro il prezzo spot e il cumulo più ampio.

Marzo può sembrare lontano in termini di calendario, specialmente quando il mercato è così volatile, ma in termini di opzioni, è abbastanza vicino da esercitare gravità una volta che le scadenze più vicine finiscono di riorganizzare le posizioni.

Quando una data detiene diversi miliardi in notionali, diventa un punto focale per il rolling, la copertura e tutto il lavoro meccanico silenzioso che i market maker fanno per rimanere più o meno neutrali mentre i clienti comprano e vendono convexity. Anche se ciò non garantisce un prezzo particolare, aumenta le probabilità che il prezzo si comporti come se ci fossero scanalature invisibili nella strada, perché in un mercato pesante di derivati, i flussi di copertura possono aggiungere attrito in alcune fasce e rimuoverlo in altre.

Questo ci porta al massimo dolore. È un calcolo in stile contabile attraverso gli strike, non una legge della natura e non un segnale di trading con un motore attaccato.

Può essere un utile riferimento nel modo in cui una mediana può essere utile, come un singolo marker che ti dice qualcosa sulla distribuzione, ma è impreciso, e gli strumenti imprecisi sono quasi mai quelli che muovono il prezzo.

Ciò che tende a contare di più è dove le posizioni sono affollate per strike, perché l'affollamento cambia quanto deve avvenire la copertura quando il prezzo spot si muove. I dati di CoinGlass mostrano un rapporto put/call attorno a 0.44, un ulteriore indizio che la distribuzione è sbilanciata piuttosto che uniforme, e sbilanciato è l'intero punto perché è così che una data smette di essere un fatto del calendario e diventa un evento di mercato.

C'è un modo semplice, non da trader, per tenere tutto questo senza trasformarlo in una previsione.

Man mano che marzo si avvicina, gli strike affollati possono comportarsi come zone in cui il movimento del prezzo sembra stranamente attutito, poi stranamente nervoso, perché la risposta di copertura non è costante.

Se Bitcoin si trova in una regione densamente popolata, la gestione automatica del rischio del mercato può rafforzare un intervallo, e se Bitcoin si muove abbastanza forte da sfuggirvi, quelle stesse meccaniche possono trasformarsi in qualcosa che amplifica il momentum invece di resistergli.

Cosa sta facendo la gamma mentre tutti discutono del massimo dolore

Se il discorso sulle opzioni ha una sola parola che spaventa le persone altrimenti capaci, è gamma, il che è sfortunato perché l'idea è semplice quando la si mantiene legata alle conseguenze piuttosto che all'algebra.

Le opzioni hanno delta, il che significa che il loro valore cambia con il prezzo, e la gamma descrive quanto rapidamente quella sensibilità cambia mentre il prezzo si muove.

I dealer che si trovano dall'altra parte degli scambi dei clienti spesso coprono per ridurre il rischio direzionale, e la versione pratica è che la copertura può trasformarli in acquirenti automatici durante i ribassi e venditori durante i rialzi vicino agli strike affollati. Questa è una delle spiegazioni più chiare del perché il prezzo può sembrare magnetizzato verso certe regioni.

Il motivo per cui questo è importante per una scadenza grande come il 27 marzo è che l'intensità di copertura non è costante nel tempo.

Man mano che si avvicina la scadenza, le opzioni vicino al prezzo tendono a diventare più sensibili, e ciò può rendere gli aggiustamenti di copertura più frequenti e più significativi in termini di dimensioni. È da qui che deriva l'idea di pinning, l'osservazione che il prezzo può passare periodi sospettosamente lunghi a fluttuare vicino a certi strike mentre i copritori si oppongono a piccoli movimenti.

È spesso solo un'abitudine di controllo del rischio che appare nel nastro, e diventa più facile notarlo quando l'interesse aperto è grande e concentrato.

CryptoSlate ha coperto episodi simili mentre il mercato delle opzioni si è evoluto, enfatizzando che gli effetti della scadenza sono più visibili quando il posizionamento è pesante e raggruppato, notando anche che la calma può scomparire dopo il regolamento mentre la pressione di copertura si resetta e nuove posizioni vengono ricostruite.

La reportistica di mercato più tradizionale tratta spesso il massimo dolore come un punto di riferimento mentre concentra l'attenzione su come la scadenza, il posizionamento e la volatilità interagiscono.

La chiave è che il meccanismo stesso non è mistico. Un grande cumulo di opzioni crea un secondo strato di attività di trading che reagisce ai movimenti del prezzo spot, e a volte quel livello reattivo è abbastanza grande da essere percepito da tutti, comprese le persone che non toccano mai i derivati.

I grafici delle greche delle opzioni, con le loro forme a gradini, sono un promemoria visivo che la sensibilità cambia in regimi piuttosto che in modo fluido. Suggeriscono che l'esposizione è concentrata attorno a regioni di strike specifiche, quindi la risposta di copertura può cambiare carattere man mano che il prezzo spot attraversa quelle zone.

È per questo che un singolo numero di titoli come il massimo dolore è solitamente meno informativo di un senso di dove l'interesse aperto è più denso, perché le zone dense sono dove i flussi di copertura sono più propensi a manifestarsi come acquisti o vendite reali, indipendentemente da ciò che dice il meme di regolamento.

Febbraio riorganizza, giugno ancore, marzo decide

Il 27 marzo è l'evento principale nel tuo snapshot, ma i battiti di supporto contano perché aiutano a spiegare come la configurazione di marzo può cambiare prima di arrivare.

La stessa vista del massimo dolore mostra una scadenza significativa a fine febbraio, il 27 febbraio (260227), a circa $6.14B di notionali con massimo dolore attorno a $85.000.

Mostra anche dimensioni notevoli più avanti, inclusa un'alta concentrazione a fine giugno (26 giu, 260626), il che serve a ricordare che il posizionamento non riguarda solo le prossime settimane, ma anche la postura a lungo termine del mercato.

Febbraio è importante perché è abbastanza vicino da costringere a prendere decisioni reali.

I trader che non vogliono che le posizioni scadano spesso le rollano, e il rolling non è solo un'azione di calendario, è un cambiamento nel dove si trova l'esposizione.

Se le posizioni di febbraio vengono trasferite a marzo, il cumulo di marzo diventa più pesante e il pozzo gravitazionale può approfondirsi. Se le posizioni di febbraio vengono chiuse o spostate su strike diversi, marzo può sembrare meno affollato di quanto non sia oggi e la mappa delle opzioni cambierà in un modo che non ha nulla a che fare con i titoli e tutto a che fare con la gestione dell'inventario.

In ogni caso, febbraio è un momento probabile per regolare le coperture e per rimodellare la distribuzione degli strike, motivo per cui merita attenzione anche in una storia focalizzata su marzo.

Giugno è importante per un motivo diverso. Le dimensioni a lungo termine tendono a decrescere più lentamente e possono funzionare come un'ancora per i limiti di rischio, il che può influenzare quanto aggressivamente i desk gestiscono il rischio a breve termine a marzo.

La presenza di posizionamenti significativi a lungo termine suggerisce che il mercato stia accumulando opinioni su dove potrebbe trovarsi Bitcoin all'inizio dell'estate. Quel tipo di posizionamento non determina il prezzo giorno per giorno, ma può influenzare il tono del mercato intorno a marzo, incluso quanto rapidamente le coperture vengono spostate in avanti e quanto rischio i dealer sono disposti ad affrontare.

Quindi, la conclusione pratica è che i numeri dei titoli non sono la storia da soli.

Il notionale di $8.65B del 27 marzo e il marker di massimo dolore di $90.000 ti dicono che c'è un evento affollato sul calendario, ma il meccanismo da osservare è dove la folla si trova per strike e come si comporta la pressione di copertura man mano che il tempo si riduce.

Il percorso verso marzo passa attraverso febbraio, quando le posizioni possono essere riorganizzate, e si estende verso giugno, dove le dimensioni a lungo termine possono plasmare come il mercato gestisce il rischio.

Niente di tutto ciò sostituisce i macro, i flussi o i fondamentali, e non ha bisogno di farlo. È uno strato di spiegazione per cui Bitcoin può sembrare stranamente ben comportato.

Quando il cumulo di opzioni è così grande, puoi spesso vedere le contorni del prossimo punto di pressione in anticipo, purché tu tratti il massimo dolore come un segnale approssimativo e ti concentri invece sull'affollamento che può rendere il prezzo appiccicoso in un momento e sorprendentemente scivoloso nel successivo.