Introduzione: L'astrazione del valore della moneta e la base della fiducia

Nell'attuale sistema monetario, una banconota di un dollaro il cui costo di produzione è inferiore a 10 centesimi, oppure un codice di stablecoin registrato sulla blockchain, possono acquistare beni e servizi reali non più grazie a "quanti metalli contiene", ma a un'intera struttura di fiducia costruita attorno al credito. Per comprendere le stablecoin, in particolare quelle garantite in dollari, è necessario analizzare il valore del dollaro come valuta di riserva globale.

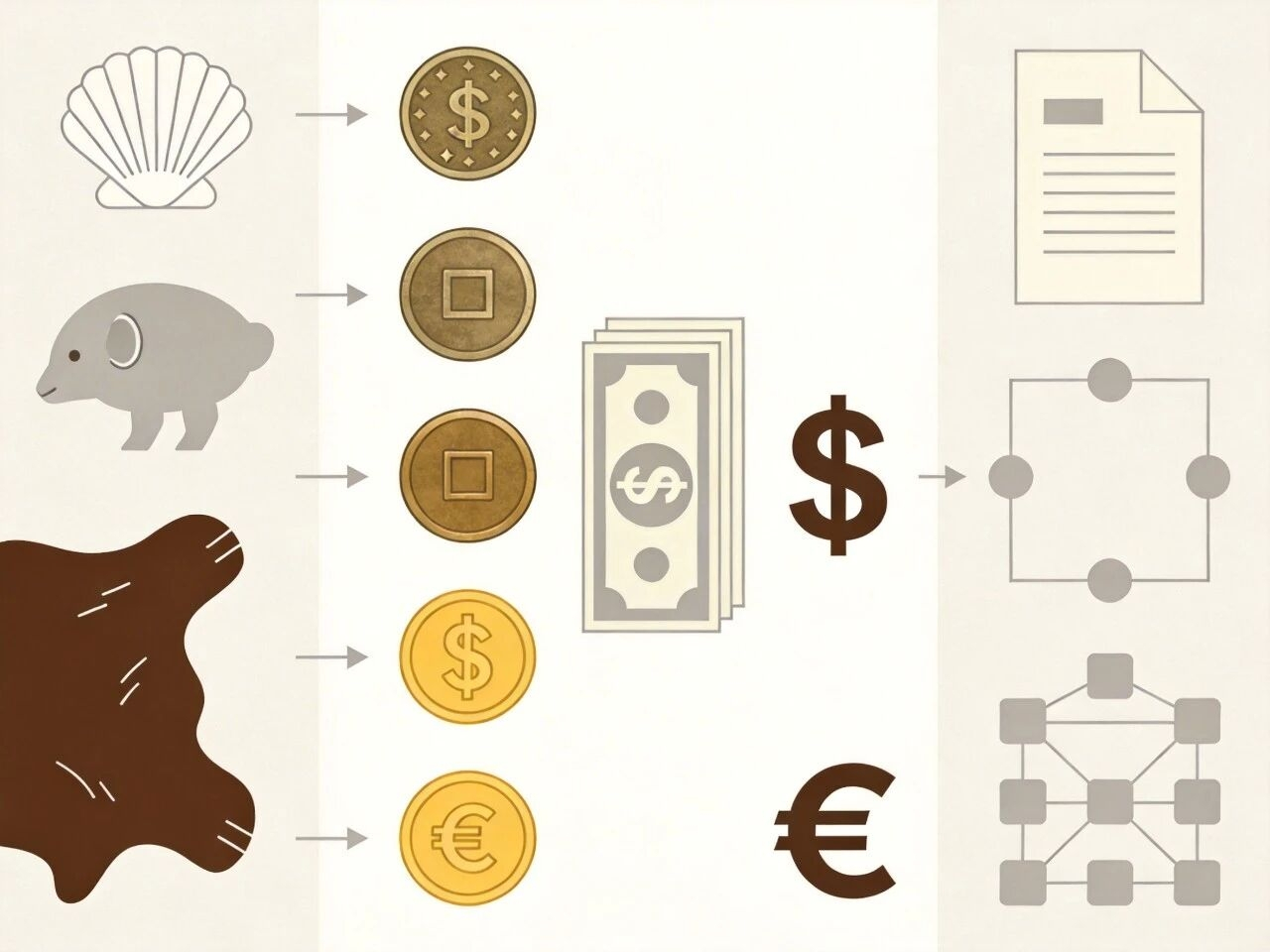

Se guardiamo da una prospettiva storica più lunga, ciò che l'umanità ha usato come "denaro" è sempre andato verso direzioni sempre più astratte: inizialmente erano oggetti utili in sé (conchiglie, cereali), poi metalli rari (monete d'oro, monete d'argento), fino ad arrivare all'attuale sistema monetario fiat completamente supportato dal credito. Ad ogni passo in avanti, le proprietà fisiche del "denaro" vengono meno, sostituite da istituzioni, consensi e accordi. Il dollaro è il rappresentante di questo percorso fino ad oggi, non si basa più su oro o beni fisici, ma su consenso sociale, disposizioni geopolitiche e sistemi di diritto per mantenere la fiducia.

Ma un sistema puramente basato sulla fiducia non è un pranzo gratis. Mantenere questa fiducia richiede investimenti continui in infrastrutture istituzionali, spese militari e infrastrutture finanziarie globali. Il dollaro può rimanere per lungo tempo al centro del sistema monetario globale, non solo perché il governo degli Stati Uniti fornisce "garanzie", ma anche perché ha bloccato la domanda continua per il dollaro in tutto il mondo attraverso il sistema del petrolio in dollari, reti di regolamento globali e potenza militare. Le stablecoin non fanno altro che portare questo meccanismo di credito in dollari su un libro mastro distribuito, aggiungendo una versione scritta in codice a quelle regole già scritte in trattati e leggi.

Trasferimento di fiducia nella storia dell'evoluzione monetaria: dal gold standard al sistema delle valute fiat

Per capire come il dollaro sia arrivato a questo punto, bisogna partire dal sistema di Bretton Woods. Anche se il sistema monetario moderno è ormai nell'era standard delle valute fiat, i ricordi dell'epoca passata sono ancora saldamente radicati nelle istituzioni. Durante il sistema di Bretton Woods dal 1944 al 1971, le banche centrali continuavano a detenere grandi quantità di oro, un fenomeno noto all'epoca come "il mistero dell'oro di Bretton Woods". Secondo il design istituzionale, non avrebbero dovuto detenere così tanto oro, ma la mentalità degli banchieri centrali rimaneva ancorata all'era del gold standard, e ciò che davvero tranquillizzava era ancora quella massa di metallo tangibile.

Il sistema di Bretton Woods ha stabilito un meccanismo di "doppio legame": il dollaro era legato all'oro (35 dollari l'oncia), mentre le altre valute erano legate al dollaro. In questo periodo, il dollaro era visto come l'"equivalente" dell'oro. Gli Stati Uniti, avendo circa il 75% delle riserve ufficiali d'oro globali alla fine della Seconda Guerra Mondiale, hanno affermato la centralità del dollaro nel sistema. La fiducia in quel momento era mista, comprendendo sia il riconoscimento della forza economica degli Stati Uniti sia la dipendenza dalla promessa di convertibilità in oro.

Il paradosso di Triffin e il collasso del sistema di Bretton Woods. Il sistema di Bretton Woods presentava un difetto di progettazione ineludibile, riassunto nel paradosso di Triffin. Per fornire un numero sufficiente di dollari al commercio globale, gli Stati Uniti dovevano costantemente accumulare deficit commerciali, spargendo dollari in tutto il mondo. Tuttavia, una volta che il dollaro si diffondeva eccessivamente, la quantità di dollari detenuta all'estero superava inevitabilmente le riserve dorate reali degli Stati Uniti, e la promessa di convertibilità in oro sembrava sempre più vuota. Entro il 1971, le riserve ufficiali d'oro degli Stati Uniti erano scese da circa 20.000 tonnellate nel 1944 a circa 8.000 tonnellate.

Nell'agosto 1971, il presidente Nixon annunciò unilateralmente la sospensione della convertibilità del dollaro in oro, un evento noto come "shock Nixon", che segnò l'ingresso definitivo dell'umanità nell'era della valuta basata sulla fiducia. Da quel momento in poi, il dollaro non ha più avuto supporti fisici, e il suo valore è stato completamente basato sulla fiducia. Questo cambiamento ha costretto il sistema monetario internazionale a cercare nuovi punti di ancoraggio.

La creazione e il bloccaggio della domanda nel sistema del petrolio in dollari. Dopo la chiusura della finestra dell'oro, il dollaro ha affrontato una grave crisi di fiducia. Per ripristinare la domanda globale per il dollaro, gli Stati Uniti hanno raggiunto nel 1974, nel contesto della crisi petrolifera del 1973, una serie di accordi chiave con l'Arabia Saudita. Questi accordi costituiscono la base del "sistema del petrolio in dollari": le esportazioni di petrolio sono denominate in dollari e, in cambio, gli Stati Uniti forniscono protezione militare ai paesi produttori di petrolio, i quali reinvestono i fondi in eccesso nel sistema finanziario statunitense attraverso l'acquisto di titoli di Stato.

Questo meccanismo lega strettamente il valore del dollaro al polso dell'economia umana - l'energia. Finché ci sarà domanda di petrolio a livello globale, i paesi dovranno mantenere riserve in dollari. In questo modo, gli Stati Uniti hanno realizzato una rigidità della domanda per la propria valuta, estendendola dalle obbligazioni legali interne alle attività economiche globali.

I molteplici pilastri del credito in dollari: istituzionale, economico e militare

Credibilità governativa e mercato dei titoli di Stato. Se consideriamo il dollaro come un'azienda, la sua "credibilità" si riflette direttamente nel mercato dei titoli di Stato. Questo mercato è il più grande al mondo in termini di dimensioni e liquidità, e nel 2024 aveva già superato i 27 trilioni di dollari. I titoli di Stato detenuti dalle banche centrali e dalle istituzioni sono, da un lato, riserve valutarie e, dall'altro, il benchmark per la determinazione dei tassi di interesse globali. In altre parole, chi detiene dollari ha in realtà biglietti per accedere ai titoli di Stato statunitensi, che possono garantire un rendimento degli interessi relativamente stabile e una posizione patrimoniale che appare ancora sicura.

Il sistema politico degli Stati Uniti, che appare caotico dall'esterno, è in realtà "prevedibile" per il capitale. Il quadro della separazione dei poteri, unito a un sistema legale relativamente stabile, consente agli investitori di capire approssimativamente quali potrebbero essere i peggiori scenari. Negli ultimi decenni, gli Stati Uniti hanno affrontato ripetutamente tensioni politiche riguardanti il limite del debito, ma alla fine hanno sempre rimborsato il capitale e gli interessi in tempo, senza che si verificassero veri default tecnici, il che ha avuto un grande impatto sulla percezione di "dollaro = asset senza rischio" nel mercato.

Potere economico e rete di innovazione. Dietro il dollaro c'è un sostegno più diretto: il complesso economico americano stesso. Anche se la quota del PIL degli Stati Uniti fluttua nel contesto globale, la sua posizione in settori chiave come alta tecnologia, finanza e industria bellica è difficile da sostituire a breve termine. Le startup della Silicon Valley, i prodotti strutturati di Wall Street e il flusso di fondi delle principali istituzioni di ricerca globali sono per lo più denominati in dollari. Col tempo, il dollaro non è solo un mezzo di pagamento, ma è diventato la "lingua predefinita" di un'intera rete di innovazione tecnologica e finanziaria.

Questa resilienza non è teoria, ma è il risultato di diverse crisi affrontate con determinazione: sia la crisi finanziaria del 2008 che l'impatto della pandemia del 2020 hanno inizialmente colpito duramente l'economia statunitense, che poi ha lentamente recuperato. Le aspettative del mercato sulla crescita a lungo termine degli Stati Uniti non derivano dal fatto che non ci siano problemi, ma dal fatto che "anche se ci sono problemi, si riesce a riparare", il che si traduce in una pazienza nei confronti del potere d'acquisto del dollaro.

Infrastrutture di regolamento e pagamento finanziario. La posizione di dominio del dollaro non dipende solo da "chi lo usa", ma anche da "come circola". Gli Stati Uniti hanno costruito un'intera infrastruttura finanziaria altamente efficiente e difficile da sostituire attorno al dollaro:

All'inizio della catena ci sono reti di messaggistica finanziaria transfrontaliera come SWIFT, che collegano circa 11.000 istituzioni in tutto il mondo e sono responsabili dell'invio sicuro e standardizzato degli ordini di pagamento;

Nella fase reale di regolamento dei fondi, esiste un sistema di regolamento privato in dollari come CHIPS, che elabora circa 1,9 trilioni di dollari di pagamenti transfrontalieri in dollari al giorno, utilizzando regolamenti multilaterali per massimizzare l'uso della stessa unità di liquidità;

Nella fase finale di regolamento, esiste il sistema Fedwire gestito dalla Federal Reserve, che funge da rete di regolamento in tempo reale a saldo pieno per la banca centrale, elaborando circa 4,5 trilioni di dollari di pagamenti di grande valore al giorno, fornendo finalità irrevocabile per le transazioni finanziarie.

Le statistiche di SWIFT nel 2025 mostrano che la quota del dollaro nei pagamenti globali si mantiene sopra il 47%, e supera addirittura il 58,8% nei pagamenti internazionali escludendo le transazioni interne della zona euro. Questo altissimo effetto rete ha creato una forte dipendenza dai percorsi: passare a un'altra valuta richiede non solo un cambiamento nel sistema di prezzi, ma anche la ricostruzione di una rete di regolamento di pari efficienza.

Forza militare: l'ultima garanzia del credito. La forza militare è la garanzia fondamentale del credito in dollari. Gli Stati Uniti, attraverso i suoi 11 gruppi di portaerei e oltre 140 basi militari in tutto il mondo, proteggono le principali rotte commerciali globali (come lo Stretto di Malacca e il Canale di Suez). Questa fornitura di beni pubblici di sicurezza globale garantisce che il commercio denominato in dollari possa avvenire senza intoppi. La deterrenza militare rende qualsiasi tentativo di sfidare rapidamente e su larga scala il dominio del dollaro estremamente rischioso dal punto di vista geopolitico.

La logica del valore della valuta fiat: effetti di rete e "tutti la usano"

L'intero insieme di sistemi, potere militare e reti di regolamento serve, in definitiva, a una questione molto semplice: perché un pezzo di carta ha valore? Comprendere il valore del dollaro ha un semplice punto di accesso: è fondamentalmente un pezzo di carta a basso costo, ma le persone in tutto il mondo sono disposte a scambiare beni e servizi reali per esso. Ciò che sostiene questa volontà di scambio è il fatto che "tutti sono generalmente disposti ad accettarlo", e non qualsiasi proprietà fisica dietro il pezzo di carta.

Una volta che si stabilisce questa accettazione, essa si auto-rinforza: più la storia è stabile, maggiore è la fiducia; più chiare sono le istituzioni, più controllabili sono le aspettative; più utenti ci sono, maggiore è la convenienza come mezzo di pagamento, e minore è la motivazione a passare a un'altra valuta. Per il dollaro, i costi di cambio non sono solo "modificare il sistema", ma includono anche la necessità di ricostruire la fiducia e i costi impliciti nel sacrificare i benefici di liquidità esistenti.

La logica delle stablecoin è simile. Il codice del token stesso non ha valore; il vero valore risiede negli asset in dollari bloccati dietro di esso e nelle reti e infrastrutture di utilizzo che si sono formate attorno ad esso.

Stablecoin: la "seconda gamba" del credito in dollari nel mondo digitale

Se portiamo la logica di "accettazione + effetto rete" su blockchain, le stablecoin stanno in effetti rispondendo a un'altra versione della stessa domanda: nel mondo digitale, chi svolgerà il ruolo di "moneta che tutti sono disposti ad accettare"?

Le stablecoin come "dollaro digitale". Nell'ecosistema blockchain, le stablecoin svolgono un ruolo chiave nel completare il ciclo monetario dell'economia crittografica. L'approccio più comune è quello di ancorare il valore a 1:1 rispetto al dollaro, portando il credito in dollari del sistema finanziario tradizionale nel mondo digitale. A novembre 2025, il volume globale delle stablecoin aveva raggiunto circa 304,36 miliardi di dollari, diventando un elemento cruciale per le regolazioni quotidiane.

Piuttosto che considerare le stablecoin come una "nuova valuta", è più appropriato vederle come un'estensione digitale del credito in dollari. Quando gli utenti detengono USDT o USDC, in realtà stanno detenendo una certa forma di "debito in dollari on-chain", il cui valore è sostenuto dai collaterali in dollari detenuti dall'emittente.

Per mantenere la stabilità del tasso di cambio 1:1, i principali emittenti di stablecoin hanno mantenuto i loro bilanci molto "conservativi". Utilizzando i dati del 2025 come esempio, Tether (USDT) aveva già un'esposizione di circa 1350 miliardi di dollari in titoli di Stato nel terzo trimestre, una dimensione sufficiente per diventare il 17° maggiore detentore di titoli di Stato al mondo, superando molti paesi sovrani. Circle (USDC), nei suoi rapporti di novembre 2025, ha mostrato un'esposizione di circa 68 miliardi di dollari, principalmente in titoli di Stato e relativi riacquisti, e deteneva ulteriormente circa 9,6 miliardi di dollari in conti bancari di importanza sistemica, e circa 49,7 miliardi di dollari in contratti di riacquisto regolamentati a breve termine.

Le due aziende presentano differenze chiave nell'"appetito per il rischio": Tether destina una parte delle sue riserve a investimenti in bitcoin e asset rischiosi come l'oro - ad esempio, circa 9,9 miliardi di dollari in bitcoin e circa 12,9 miliardi di dollari in metalli preziosi - e mantiene circa 6,8 miliardi di dollari in riserve eccedenti per coprire la pressione sui pagamenti in caso di situazioni estreme; mentre Circle evita fondi di questo tipo, enfatizzando la conformità e la liquidità degli asset di riserva, bloccando praticamente tutti i fondi in titoli di Stato, riacquisti inversi e depositi bancari ad alta valutazione.

Perché le stablecoin sono così "utili". Le stablecoin hanno rapidamente penetrato il mercato dei pagamenti transfrontalieri perché hanno toccato alcuni punti critici strutturali del tradizionale modello di agenzia.

Tempi di regolamento: i tradizionali bonifici transfrontalieri SWIFT richiedono di solito da 1 a 5 giorni lavorativi, coinvolgendo riconciliazioni contabili attraverso più livelli di banche corrispondenti; al contrario, i trasferimenti di stablecoin basati su Solana o Ethereum Layer 2 possono essere completati in pochi secondi o minuti e offrono un servizio 24 ore su 24, 7 giorni su 7.

Costi di transazione: nel modello tradizionale di pagamenti transfrontalieri, le commissioni delle banche intermediarie, gli spread dei tassi di cambio e i costi operativi possono ammontare al 3%-5% dell'importo della transazione, con percentuali più elevate per le piccole transazioni; le commissioni on-chain per i trasferimenti di stablecoin sono generalmente molto basse (ad esempio, Solana a partire da $0,01), e i costi complessivi possono essere significativamente ridotti.

Trasparenza e programmabilità: ogni transazione di stablecoin è tracciabile sulla blockchain, eliminando praticamente l'incertezza riguardo ai "fondi in transito"; allo stesso tempo, gli smart contract possono consentire regolamenti automatici, custodia e pagamenti condizionali, fornendo strumenti più dettagliati per la gestione finanziaria aziendale.

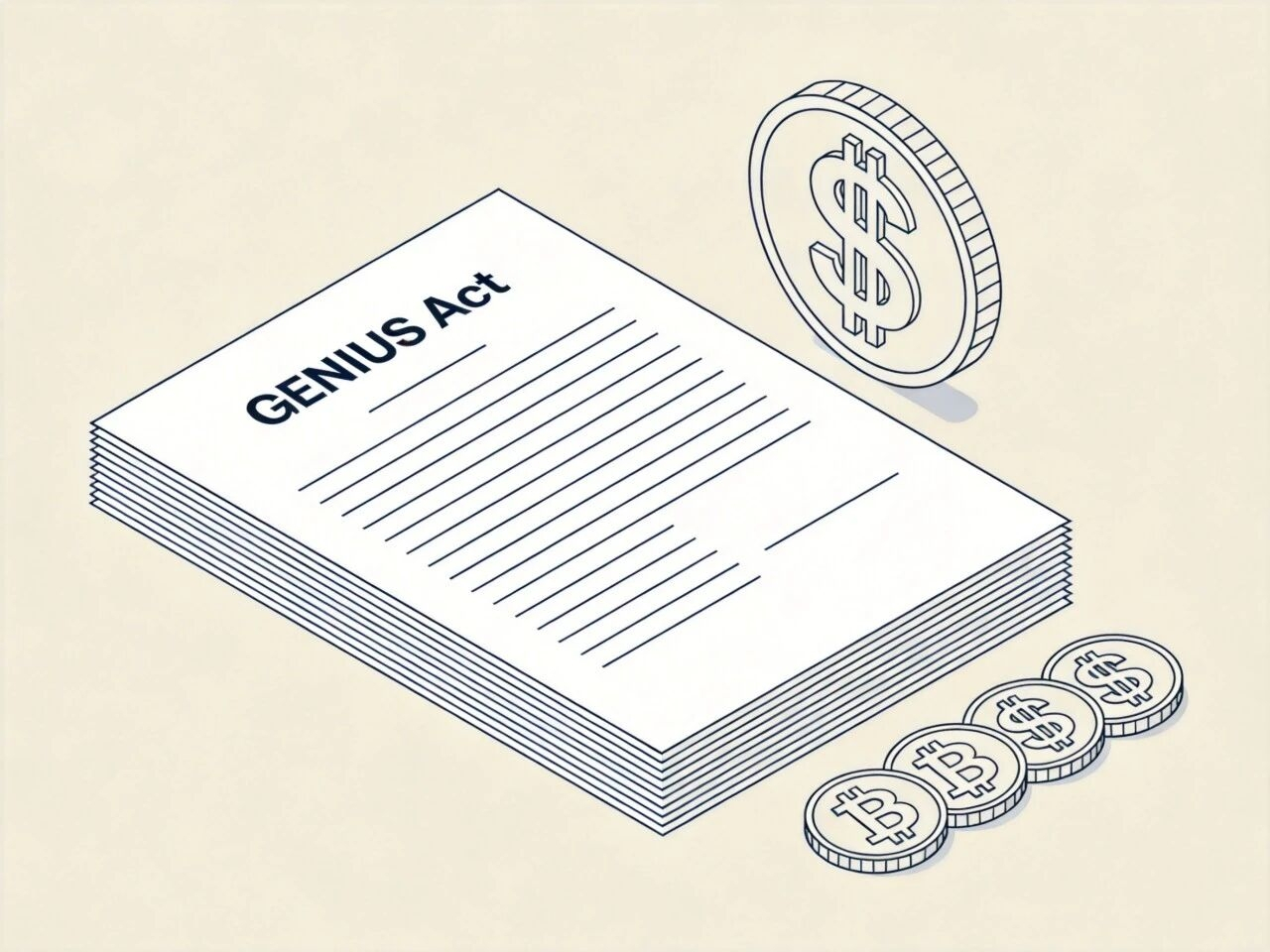

Il 2025 segnerà un punto di svolta per la regolamentazione: il progetto di legge GENIUS e il suo impatto

Quando le stablecoin emergono sia in termini di dimensioni che di efficienza, la questione non è più se "la tecnologia è fattibile", ma se "il sistema può reggere". Il passaggio delle stablecoin da un margine alla corrente principale è in gran parte iniziato dal momento in cui i regolatori hanno cominciato a voler "tracciare un confine" attorno ad esse. Nel 2025, gli Stati Uniti hanno approvato il (progetto di legge GENIUS) (legge sulle stablecoin di pagamento), che ha fondamentalmente definito quali stablecoin possono essere considerate conformi.

Requisiti chiave del progetto di legge GENIUS. La legge stabilisce che gli emittenti di stablecoin di pagamento conformi devono mantenere riserve 1:1, e che gli asset di riserva sono strettamente limitati a titoli di Stato, liquidità fisica, depositi custoditi, specifici contratti di riacquisto e riserve di deposito presso la Federal Reserve. In altre parole, la regolamentazione ha introdotto gli emittenti di stablecoin nel percorso delle "banche ristrette", sacrificando una parte del potenziale di profitto per garantire la solidità del sistema.

I "dividendi di conformità" derivanti dalla regolamentazione. Con il chiarimento delle regole, le istituzioni finanziarie tradizionali (TradFi) hanno cominciato a entrare massicciamente nel mercato. Nel 2025, circa l'80% delle giurisdizioni a livello globale ha annunciato nuovi piani per le risorse digitali, e le istituzioni finanziarie hanno iniziato a considerare le blockchain pubbliche come livelli di regolamento conformi. Il quadro MiCA dell'Europa è entrato ufficialmente in vigore, promuovendo l'emergere di stablecoin in euro conformi (come EURC) e costringendo le valute non conformi ad allontanarsi dal mercato.

Le stablecoin non sono più considerate una minaccia per la stabilità finanziaria, ma sono viste come uno strumento per mantenere l'influenza del dollaro. Bloccando le riserve di stablecoin in titoli di Stato, il governo degli Stati Uniti ha effettivamente creato una nuova domanda rigida per i titoli di Stato a livello globale attraverso il settore privato.

Il moderno paradosso di Triffin: scarsità di asset sicuri e pressione fiscale

Dal punto di vista dei regolatori statunitensi, il progetto di legge GENIUS affronta la questione di "come trasformare le stablecoin in strumenti conformi"; ma dal punto di vista delle finanze e del sistema monetario internazionale, l'acquisto di titoli di Stato con stablecoin è in realtà inserito in una contraddizione più grande. Nella nuova era delle valute basate sulla fiducia, il paradosso di Triffin ha assunto una forma diversa, che si potrebbe chiamare "Triffin 2.0". Questa volta, la contraddizione non riguarda l'oro, ma l'"asset sicuro" stesso - principalmente i titoli di Stato statunitensi. La domanda globale per questo tipo di asset utilizzabili come garanzia è in aumento, ma gli Stati Uniti non possono aumentare indefinitamente il proprio indebitamento per soddisfare questa domanda, altrimenti la propria sostenibilità fiscale ne risentirebbe.

Con il ruolo dei mediatori finanziari non bancari sempre più importante nella creazione di credito globale, la parte di asset di alta qualità utilizzabili come garanzia per i riacquisti diventa estremamente preziosa. La ricerca pertinente indica essenzialmente la stessa cosa: gli asset sicuri denominati in dollari sono ora in una "scarsità strutturale". Se gli Stati Uniti emettono più debito per colmare questo buco, a lungo termine questo influenzerà la loro capacità di rimborso; se non ne emettono abbastanza, si troveranno di fronte a una situazione in cui il sistema di credito globale non ha sufficiente garanzia, e la liquidità sarà strettamente limitata.

L'emergere delle stablecoin ha aggiunto un ulteriore strato di protezione al mercato dei titoli di Stato statunitensi sulla questione di chi acquista asset sicuri. Gli emittenti di stablecoin sono di per sé acquirenti naturali di titoli di Stato a breve termine: finché la loro emissione è in crescita, devono passivamente acquistare più titoli di Stato, convertendo i dollari o i depositi bancari degli utenti in asset liquidi di alta qualità. Entro la fine del 2024, questi emittenti detenevano circa 166 miliardi di dollari di titoli di Stato statunitensi, e si prevede che entro la fine del 2025 questo numero salirà a un intervallo tra 2500 e 5000 miliardi di dollari.

In confronto, sebbene la quantità di titoli di Stato detenuti nelle riserve valutarie delle banche centrali sia enorme (circa 7,5 trilioni di dollari), è più orientata alla detenzione a lungo termine, contribuendo marginalmente alla liquidità a breve termine; mentre i fondi del mercato monetario gestiscono circa 6 trilioni di dollari di asset, anch'essi in gran parte investiti in strumenti a breve termine, esistono competizioni evidenti con le stablecoin in termini di fonti di finanziamento e aree di investimento. Proprio grazie a questa nuova classe di "acquirenti on-chain", l'efficienza del turnover dei titoli di Stato come garanzia globale è stata ulteriormente amplificata, e i costi di emissione sono stati ridotti marginalmente.

Analisi dinamica della liquidità del mercato dei titoli di Stato statunitensi nel 2025

Se il paradosso di Triffin 2.0 riguarda la "quantità totale di asset sicuri", ciò che dobbiamo osservare ora è se questi asset possono ancora essere scambiati senza intoppi in condizioni estreme. Il mercato dei titoli di Stato statunitensi è la "fondamenta" del sistema finanziario globale, e la stabilità di questa fondazione influisce direttamente sulla stabilità dell'edificio del dollaro. Nel 2025, questo mercato ha subito diverse prove di stress significative.

Shock di liquidità causato dagli annunci doganali. Nell'aprile 2025, la liquidità del mercato dei titoli di Stato statunitensi ha subito un temporaneo deterioramento a causa dell'incertezza macroeconomica derivante dalle variazioni delle politiche doganali.

Spread di acquisto e vendita: ampliato significativamente dopo l'annuncio del 2 aprile, sebbene in misura inferiore rispetto all'inizio della pandemia di marzo 2020, riflettendo la sensibilità del mercato alle fluttuazioni politiche.

Profondità del libro degli ordini: è scesa al livello più basso dal inizio della crisi bancaria nel 2023 il 9 aprile, per poi riprendersi rapidamente in estate con il chiarimento delle politiche.

Volatilità dei prezzi: la volatilità ha raggiunto il picco ad aprile, costringendo i market maker a ridurre le posizioni per gestire il rischio.

Meccanismo di garanzia della liquidità della Federal Reserve. La Federal Reserve ha controllato con successo l'andamento dei tassi di interesse attraverso operazioni di riacquisto permanenti e riacquisti overnight. Nel dicembre 2025, la Federal Reserve ha annullato il limite di 50 miliardi di dollari al giorno per le operazioni di SRP, rendendolo uno strumento chiave per affrontare le pressioni estreme del mercato. Questa decisione ha rafforzato la funzionalità resiliente del mercato dei titoli di Stato negli scenari estremi.

Forze esterne che sfidano il dominio del dollaro: mBridge e BRICS Pay

Internamente, gli Stati Uniti stanno utilizzando vari strumenti per rafforzare le fondamenta dei titoli di Stato; esternamente, sempre più paesi stanno tentando di costruire strade che non richiedano di passare per queste fondamenta. Sebbene il dollaro continui a mostrare vantaggi in tutti gli indicatori, i modi in cui viene sfidato dall'esterno sono cambiati, passando da "lamentele verbali" a "costruire strade e reti".

mBridge: la svolta nella piattaforma multilaterale delle valute digitali delle banche centrali. Il progetto mBridge rappresenta attualmente la minaccia tecnologica più significativa per il dominio del dollaro. Attraverso le valute digitali delle banche centrali (CBDC) di vari paesi, ha creato una piattaforma tecnologica comune che consente regolamenti transfrontalieri in valuta locale in tempo reale, senza il transito in dollari e senza dipendere dal sistema SWIFT.

Nell'ottobre 2024, la Banca per i Regolamenti Internazionali (BIS), a causa della pressione geopolitica, ha annunciato il ritiro da questo progetto, ma il progetto aveva già raggiunto la fase del prodotto minimo funzionante e nel 2025 è proseguito grazie all'iniziativa di paesi come Cina, Arabia Saudita ed Emirati Arabi Uniti. La compatibilità EVM di mBridge ha permesso di collegarsi ad altre piattaforme blockchain, fornendo un'alternativa al sistema in dollari per i pagamenti globali.

Espansione del commercio in valuta locale tra i BRICS+. I paesi BRICS+ mostrano nel 2025 una forte tendenza alla de-dollarizzazione. Per quanto riguarda i pagamenti in valuta locale, nel 2024 circa il 65% del commercio tra i membri utilizza la valuta locale; dopo le sanzioni contro la Russia, circa il 90% del commercio con i paesi BRICS ha iniziato a utilizzare valute non dollarizzate.

Il sistema di pagamento interbancario transfrontaliero della Cina (CIPS) era già connesso a 1467 banche di 119 paesi entro gennaio 2025, con un rapido aumento dell'importo medio trattato, mostrando lo spazio reale per lo yuan come alternativa al dollaro nel finanziamento commerciale.

Per quanto riguarda l'innovazione nei pagamenti, progetti come BRICS Pay e DCMS (sistema di messaggistica transfrontaliero decentralizzato) sono in fase di pianificazione, con l'obiettivo di costruire un'architettura di pagamenti transfrontalieri indipendente dal controllo occidentale e basata su blockchain.

Se mettiamo a confronto le principali vie di pagamento transfrontaliere, possiamo delineare fondamentalmente tre percorsi:

Una parte è la combinazione tradizionale di SWIFT/CHIPS, che copre circa 11.000 banche in tutto il mondo, basata su standard comuni come l'ISO 20022, con vantaggi in termini di liquidità profonda, ampia controparte, e quasi tutte le grandi istituzioni che vi hanno accesso, creando così una dipendenza molto forte dai percorsi;

Il secondo punto è la nuova piattaforma CBDC multilaterale rappresentata da mBridge, principalmente al servizio di paesi chiave come Arabia Saudita, Cina ed Emirati Arabi Uniti, utilizzando tecnologie blockchain compatibili con EVM, focalizzandosi sull'evitare il transito in dollari e realizzando regolamenti in tempo reale tra valute locali, aumentando in una certa misura la "capacità di resistenza alle sanzioni";

Il terzo punto è la rete di regolamento in yuan rappresentata dal CIPS, che supporta anch'essa l'ISO 20022, ma adotta un stack tecnologico più proprietario, concentrandosi principalmente nei paesi asiatici e africani, con l'obiettivo principale di accompagnare l'internazionalizzazione dello yuan e ridurre gradualmente la dipendenza da un'unica via di regolamento in dollari.

Tuttavia, il principale ostacolo alla sfida alla posizione del dollaro rimane il "trappola della liquidità". La maggior parte delle valute non dollarizzate manca di mercati di capitali sufficientemente profondi e di aspettative legali stabili, il che porta al risultato: sebbene sempre più commerci possano essere liquidati in valuta locale, il deposito finale della ricchezza tende comunque a tornare ad asset denominati in dollari.

L'impatto profondo delle stablecoin sulla politica monetaria domestica

Mentre l'esterno cerca di costruire nuove strade, l'interno è costretto a ristrutturarsi. Per la Federal Reserve, le stablecoin non sono solo strumenti per l'espansione del dollaro, ma anche nuove variabili per rimodellare la struttura del debito bancario. L'espansione delle stablecoin sta silenziosamente riscrivendo le regole del gioco conosciute dalla Federal Reserve. Un rapporto di dicembre 2025 ha menzionato che la struttura del debito delle banche è in fase di rimodellamento grazie alle stablecoin.

Sostituzione dei depositi e indebolimento dell'intermediazione bancaria. Quando le stablecoin diventano strumenti di pagamento principali, producono un effetto di "trasferimento dei depositi". Gli utenti al dettaglio convertono i depositi bancari in stablecoin, e questi fondi escono dal sistema bancario e vanno a finire nelle mani degli emittenti di stablecoin, che li investono in titoli di Stato o in riacquisti inversi.

Analisi delle fonti di finanziamento: la domanda iniziale di stablecoin proveniva principalmente dalla conversione degli investimenti, ma la tendenza del 2025 mostra che sta iniziando a erodere i conti di deposito transazionali.

Aumento dei costi bancari: a causa della fuga di depositi core, le banche sono costrette a fare affidamento su finanziamenti all'ingrosso più costosi, il che potrebbe portare a un aumento medio dei costi di finanziamento di circa 24 punti base e a una riduzione dell'offerta di prestiti all'economia reale.

Cambiamenti nei percorsi di trasmissione della politica monetaria. Gli emittenti di stablecoin detengono enormi quantità di liquidità e titoli a breve termine, rendendoli attori cruciali nel mercato monetario come "istituzioni finanziarie non bancarie".

Effetto del pavimento dei tassi di interesse: l'uso delle riserve di stablecoin nelle strutture ON RRP ha migliorato la capacità della Federal Reserve di stabilire un limite ai tassi di interesse, ma implica anche che il bilancio della Federal Reserve deve rimanere di dimensioni considerevoli per assorbire questa liquidità non bancaria.

Deterioramento del moltiplicatore monetario: le stablecoin, come una forma di "moneta ristretta", con il loro requisito di copertura totale 1:1, hanno ridotto la capacità del sistema bancario tradizionale di creare credito. Questa "ristrettezza" aumenta la stabilità locale del sistema finanziario, ma potrebbe ridurre la velocità di circolazione della moneta a livello macroeconomico.

Prospettive future: distribuzione globale del dollaro digitale e conflitti sovrani

La base del valore del dollaro sta vivendo una transizione da "banconote garantite dalla legge" a "credito digitale guidato dal codice". Guardando indietro dopo il 2025, si possono vedere diversi orientamenti.

Le stablecoin diventeranno sempre più "strumentalizzate". Con l'attuazione di regole come il progetto di legge GENIUS, le stablecoin si trasformeranno da "token circolanti" nel mondo delle criptovalute a configurazioni ordinarie nella gestione finanziaria aziendale e nel commercio transfrontaliero, con gli emittenti che assumeranno un ruolo più stabile come acquirenti a lungo termine nel mercato dei titoli di Stato.

Le infrastrutture finanziarie potrebbero muoversi verso un "doppio sistema parallelo". Se progetti come mBridge continuano, il mondo entrerà gradualmente in un'era di "doppio sistema": da un lato, un sistema altamente liquido basato su dollari, SWIFT e stablecoin; dall'altro, un sistema regionale incentrato su regolamenti in valuta locale, CBDC e CIPS, che enfatizza la resistenza alle sanzioni e la cooperazione regionale.

La competizione per il credito sovrano sarà portata a un livello digitale. Le stablecoin hanno "retailizzato" il credito in dollari, distribuendolo a qualsiasi individuo con accesso a Internet; questo modo di penetrazione è più sottile e profondo rispetto ai tradizionali conti bancari, e quasi certamente darà origine a risposte e coperture digitali per altri crediti sovrani.

Conclusione: un pezzo di carta, una valuta digitale, e l'intero sistema dietro di essi

Tornando alla domanda iniziale: perché una banconota priva di valore intrinseco o un codice privo di supporto fisico possono essere a lungo termine considerati affidabili?

La chiave non sta nel pezzo di carta o nel codice stesso, ma nell'intero sistema costruito attorno ad essi: la forza militare fornisce sicurezza, il sistema legale crea aspettativa, le infrastrutture finanziarie offrono efficienza, il commercio globale genera domanda rigida, e la tecnologia digitale amplifica ulteriormente la portata e la facilità d'uso.

In questo senso, le stablecoin non sono la fine del dollaro, ma piuttosto una nuova guaina per il dollaro nell'era digitale. Esse utilizzano la raggiungibilità globale della blockchain per portare il credito in dollari in contesti che prima non avevano accesso a conti in dollari, e portano la "fiducia" da contratti cartacei e disposizioni istituzionali, parzialmente nel codice e nelle reti verificabili pubblicamente.