La storia dell'egemonia del dollaro, un tempo, era nei messaggi SWIFT, nei contratti petroliferi e nelle rotte delle navi da guerra. Oggi, ha acquisito un'altra via: una serie di codici che fluiscono 24 ore su 24 sulla blockchain.

Il dollaro, come valuta di riserva globale, è sempre stato sostenuto da una rete di liquidazione esistente, dalla quotazione del petrolio e dalla deterrenza politico-militare. Le stablecoin non hanno inventato una nuova valuta, ma hanno semplicemente trasformato i crediti in dollari in certificati digitali che fluiscono 24 ore su 24 sulla catena. Le banconote e i numeri nei conti bancari sono diventati asset sulla blockchain che chiunque può detenere e trasferire: il dollaro ha quindi realizzato, per la prima volta, una circolazione quasi senza confini, senza passare attraverso le banche commerciali tradizionali e senza essere vincolato ai confini sovrani. Piuttosto che dire che l'egemonia è stata indebolita, è più corretto affermare che è stata aggiunta un'altra via per il dollaro, completando un aggiornamento digitale.

L'era pre-stablecoin: silos di liquidità e innovazione "a patch"

Le stablecoin non sono il risultato di una progettazione di alto livello, ma piuttosto un prodotto imposto ai primi exchange dalla duplice pressione di banche e autorità di regolamentazione.

Intorno al 2014, gli exchange si trovarono di fronte a un dilemma strutturale: gli utenti necessitavano di prezzi stabili e di una copertura contro la volatilità, ma le banche generalmente si rifiutavano di operare nel settore delle criptovalute e i canali in valuta fiat potevano essere interrotti in qualsiasi momento. Aprire conti aziendali era difficile, costringendo i fondi a ricorrere a canali non ufficiali di terze parti o offshore. Bitfinex e la sua affiliata iFinex subirono una duplice pressione da parte delle autorità di regolamentazione e delle banche. Nel 2017, dopo che Wells Fargo e altre banche agenti interruppero i rapporti con Bitfinex e le sue banche partner taiwanesi, il mercato precipitò in una crisi di liquidità in valuta fiat e, nello stesso anno, le stablecoin passarono da "opzionali" a "necessarie", con la capitalizzazione di mercato di USDT che superò il miliardo di dollari e si espanse successivamente fino a raggiungere centinaia di miliardi di dollari.

Le basi tecnologiche furono gettate molto prima. Nel 2012, il white paper di Mastercoin di J.R. Willett propose per la prima volta la creazione di un protocollo secondario al di sopra del protocollo Bitcoin per emettere nuovi asset. Nel 2014, Brock Pierce, Reeve Collins e Craig Sellars lanciarono Realcoin sull'Omni Layer (un protocollo di secondo livello basato sulla rete Bitcoin), che in seguito fu rinominato Tether (USDT). Nel 2015, Bitfinex quotò USDT, risolvendo la dipendenza della piattaforma dai canali di valuta fiat. Entro il 2017, BTC/USDT aveva sostituito BTC/USD come coppia di trading principale, con Binance, OKEx e altri che seguirono l'esempio.

Il design di USDT è semplice: emesso da un'unica istituzione, garantito 1:1 da dollari statunitensi e liberamente circolante on-chain. La fiducia si basa interamente sulla convinzione degli utenti che Tether detenga un importo equivalente in dollari statunitensi presso le banche e abbia la possibilità di riscattarli. Inizialmente, non esistevano né report trasparenti né audit indipendenti, ma il mercato ha votato con i fatti, affermando USDT come unità di regolamento del mondo delle criptovalute. In sostanza, si tratta di una combinazione di istituzioni centralizzate e tecnologia decentralizzata: la verifica on-chain dell'emissione e della circolazione è gestita, ma la fiducia rimane nell'emittente; le riserve e la trasparenza sono da tempo oggetto di controversie e esistono opportunità di arbitraggio normativo, ma il mercato valuta l'usabilità e la liquidità più della perfetta conformità. Tecnicamente, le stablecoin aggirano i ritardi dovuti al fatto che "ogni transazione deve essere compensata dalle banche commerciali", riducendo i tempi di regolamento interbancario e transfrontaliero, che in passato richiedevano giorni, a pochi minuti dalla conferma del blocco.

L'evoluzione delle strutture sottostanti al credito: dagli impegni aziendali ai titoli del Tesoro statunitensi.

Dopo che il suo volume è balzato da milioni a centinaia di miliardi, i soli "impegni aziendali" non erano più sufficienti per superare il vaglio normativo e di mercato. Le riserve sono state gradualmente spostate da titoli commerciali ad alto rischio e depositi bancari ad attività liquide di alta qualità come i titoli del Tesoro statunitensi (HQLA); di conseguenza, le caratteristiche di rischio delle stablecoin sono cambiate, intrecciandosi profondamente con il mercato del debito sovrano statunitense.

Tether e Circle hanno scelto due strade diverse. Nel terzo trimestre del 2025, i titoli del Tesoro statunitensi a breve termine rappresentavano il 65,7% delle riserve di Tether, con un'esposizione totale di circa 112,4 miliardi di dollari; i contratti di riacquisto inverso (reverse repurchase) costituivano circa il 12%, i fondi monetari circa il 4,5%, l'oro e il Bitcoin circa il 9%, e la parte restante includeva prestiti garantiti, ecc. – questi ultimi due sono i punti di rischio che il mercato monitora costantemente. L'USDC di Circle è più conservativo: la maggior parte delle sue riserve è investita nel Circle Reserve Fund (USDXX) gestito da BlackRock, un fondo monetario 2a-7 regolamentato dalla SEC; detiene direttamente circa il 30,8% delle sue obbligazioni e circa il 69,2% è utilizzato per contratti di riacquisto inverso, ecc., tramite questo fondo.

Questo si manifesta in due modi macroeconomici. In primo luogo, rappresenta una forma di crowdfunding per il debito: sia la BRI che la Brookings Institution hanno sottolineato che i primi dieci emittenti di stablecoin detengono più titoli del Tesoro statunitensi di entità sovrane come la Germania e gli Emirati Arabi Uniti. Le partecipazioni degli investitori al dettaglio in USDT/USDC vengono convertite in titoli del Tesoro dagli emittenti, consentendo di fatto al governo statunitense di accedere indirettamente a fondi al dettaglio precedentemente inaccessibili tramite le stablecoin per finanziare il proprio deficit. In secondo luogo, comprime i tassi di interesse a breve termine: per soddisfare le esigenze di rimborso immediate, gli emittenti detengono grandi quantità di buoni del Tesoro con scadenza a 93 giorni o meno. Questa pressione d'acquisto concentrata può ridurre i tassi di interesse a breve termine in determinati momenti. La BRI stima che per ogni ulteriore afflusso di 3,5 miliardi di dollari in stablecoin, il rendimento dei titoli del Tesoro a 3 mesi diminuisca di circa 2,5-3,5 punti base, amplificandosi fino a 5-8 punti base durante i periodi di tensione dell'offerta, come la crisi del tetto del debito. Pertanto, la "affidabilità" delle stablecoin si è spostata dalle promesse di una singola azienda al sistema di compensazione dei titoli del Tesoro statunitense e dei dollari.

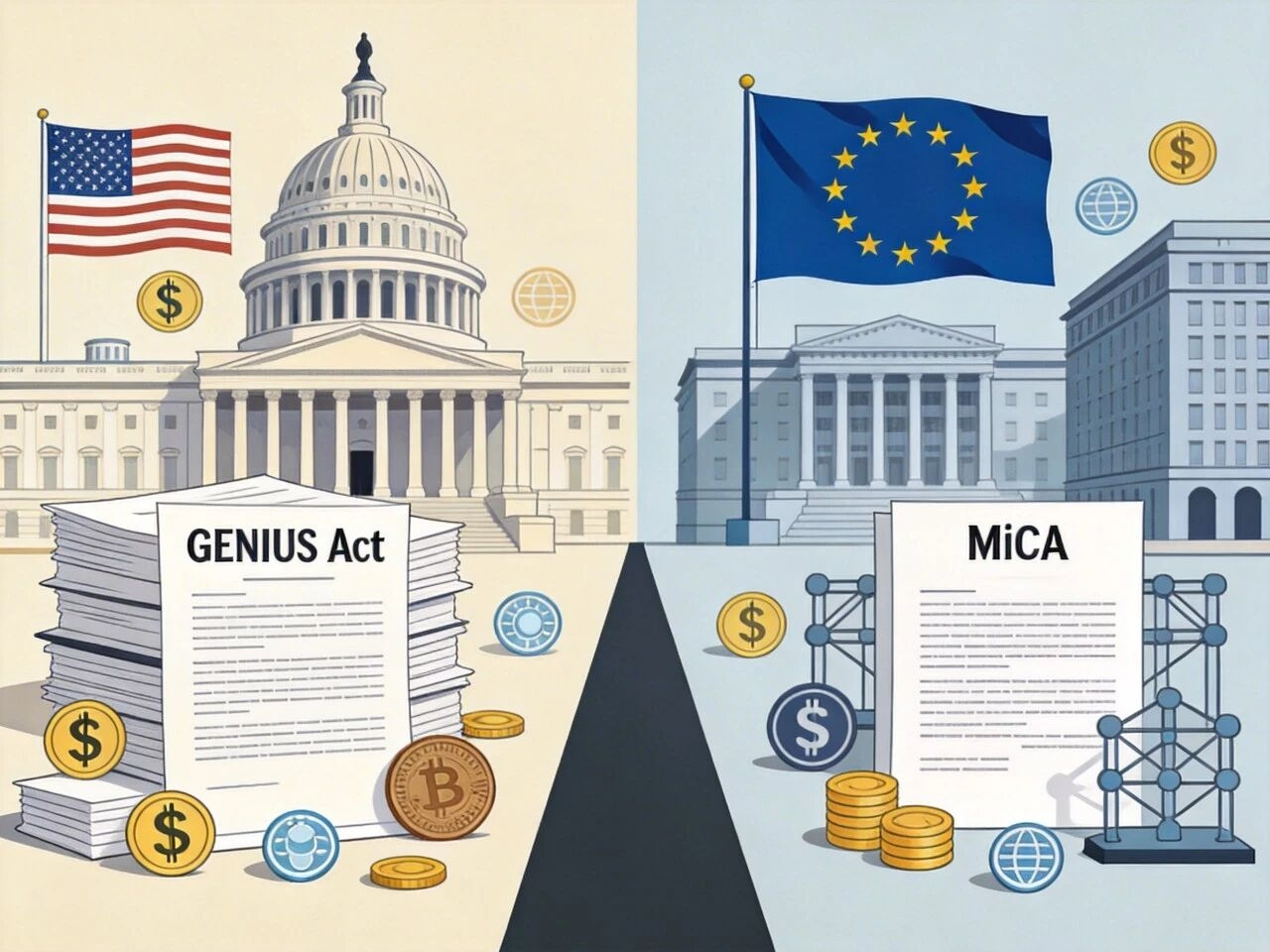

Definire i confini legali: GENIUS e MiCA nel 2025

Il 2025 ha segnato l'inizio della transizione delle stablecoin da uno stato di "far west" a uno "legalizzato". Gli Stati Uniti e l'Unione Europea hanno successivamente approvato leggi per sottoporre il dollaro digitale alla giurisdizione internazionale.

Il 18 luglio 2025, gli Stati Uniti hanno firmato il GENIUS Act (Guiding and Establishing National Innovation for Stablecoins in the United States). L'obiettivo principale è legalizzare e dollarizzare le stablecoin, non vietarle. Solo gli emittenti di stablecoin di pagamento autorizzati (Licensed Payment Stablecoin Issuers, PPSI) sono autorizzati a operare negli Stati Uniti. Gli emittenti devono essere filiali di istituti di deposito di investimento, emittenti accreditati a livello federale o emittenti accreditati regolamentati a livello statale; le riserve devono essere costituite al 100% in contanti o attività altamente liquide e le stablecoin algoritmiche non possono essere utilizzate come strumenti di pagamento. La clausola di non incidenza del fallimento è sancita dalla legge: i detentori hanno la priorità nel ricevere il pagamento dalle attività sottostanti in caso di fallimento dell'emittente e tali attività non sono considerate parte del patrimonio fallimentare. Le stablecoin di pagamento ammissibili non sono esplicitamente classificate né come titoli né come materie prime, eliminando così gli ostacoli burocratici per l'accesso bancario.

La MiCA (Migrant Coin Authority) dell'UE è più protettiva nei confronti del suo mercato locale: la vendita di stablecoin nell'UE richiede una licenza di istituto di moneta elettronica UE e almeno un terzo delle riserve deve essere costituito da depositi bancari, a differenza della definizione più ampia utilizzata negli Stati Uniti, che include contanti, titoli di Stato e accordi di riacquisto. All'inizio del 2025, poiché Tether non aveva ancora ottenuto l'autorizzazione MiCA, Coinbase, Crypto.com e altri sono stati costretti a limitare il trading di USDT per gli utenti europei; Circle, d'altro canto, ha rapidamente conquistato il mercato europeo grazie alla sua licenza EMI (Migrant Coin Authority) francese, con la sua stablecoin denominata in euro EURC che è diventata la scelta preferita per la conformità. La MiCA stabilisce inoltre che il volume di trading giornaliero delle stablecoin non in euro non può superare i 200 milioni di euro. Il risultato di questa corsa normativa è che le stablecoin denominate in dollari sono state "cooptate" negli Stati Uniti e "limitate" in Europa, con i confini geografici ridefiniti nel codice stesso.

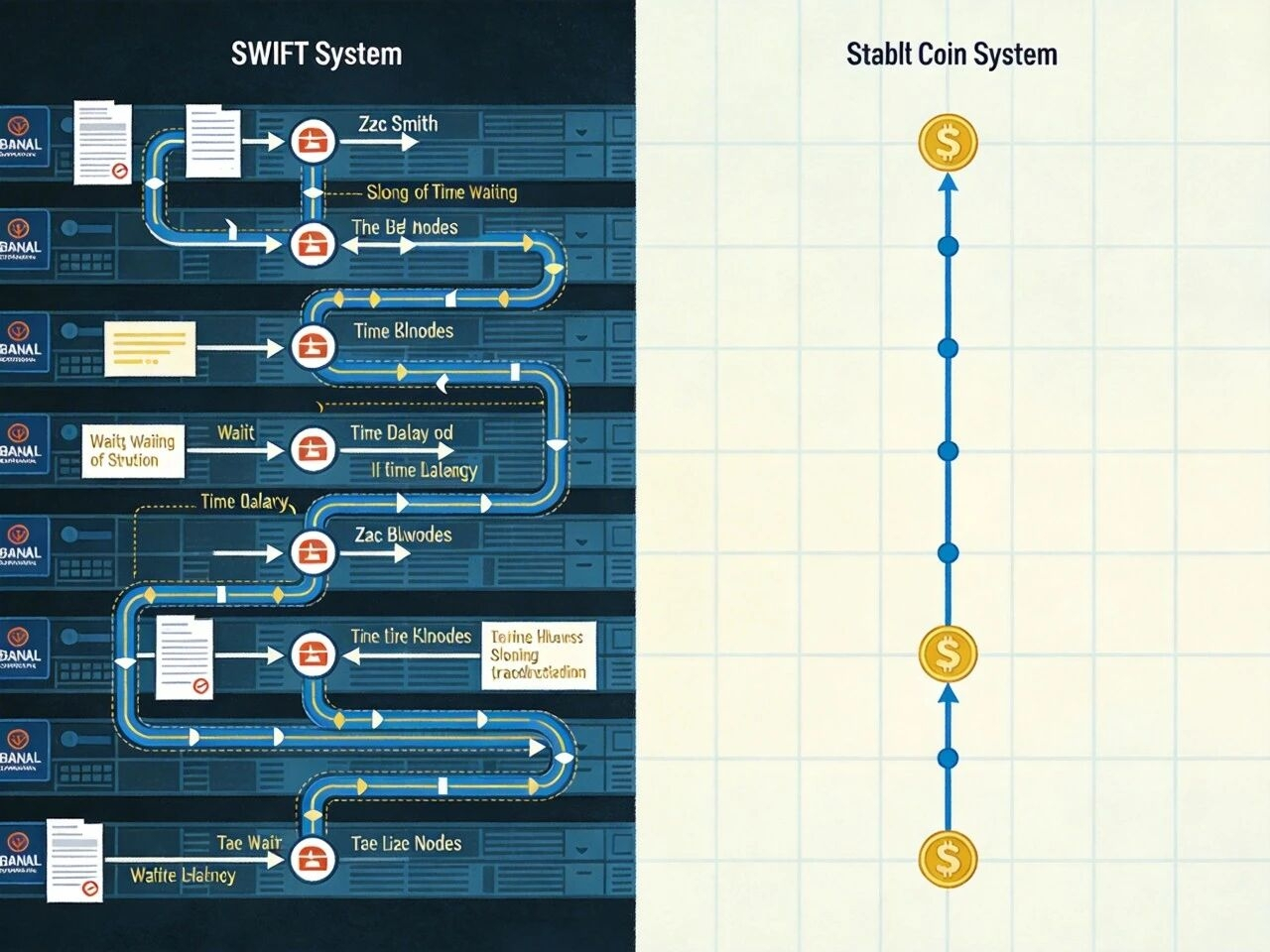

Una rivoluzione nei sistemi di pagamento: Stablecoin contro SWIFT

Tradizionalmente, SWIFT trasmette solo informazioni su "chi paga chi e quanto", mentre i pagamenti in denaro reale passano attraverso CHIPS, Fedwire e banche centrali, richiedendo ore o addirittura giorni. Le stablecoin combinano informazioni e regolamento in un unico passaggio, consentendo un "regolamento istantaneo" on-chain: una volta effettuato il trasferimento, il regolamento è completato, senza dover attendere la riconciliazione bancaria.

Nel 2025, Visa ha integrato USDC nel suo flusso di regolamento principale negli Stati Uniti, consentendo ai commercianti di ricevere pagamenti tramite Solana o Ethereum L2 senza dover attendere i tempi di regolamento bancario notturni. Entro la fine dell'anno, il volume annualizzato di regolamenti in stablecoin aveva superato i 3,5 miliardi di dollari. I vantaggi vanno oltre la velocità: il sistema opera 24 ore su 24, 7 giorni su 7, senza essere vincolato dagli orari bancari; i regolamenti a livello di minuto liberano capitale circolante, poiché gli istituti non devono mantenere ingenti posizioni pre-depositate per far fronte ai ritardi di compensazione. Rispetto a SWIFT GPI, che impiega in media dai 30 minuti alle 24 ore, con singole transazioni che vanno dai 20 ai 100 dollari (inclusi gli intermediari) e commissioni di cambio dallo 0,5% al 5%, i regolamenti in stablecoin (Solana/L2) possono essere completati in 15 secondi o 5 minuti, con commissioni di rete generalmente inferiori a 0,10 dollari, tassi di cambio quasi in tempo reale e supporto per la custodia di smart contract e i pagamenti condizionali. In sostanza, si tratta di creare un livello di compensazione ad alta velocità adiacente a SWIFT, protetto dalla legge statunitense e gestito da una società privata. Una volta realizzata questa infrastruttura, anche la scala aumenterà: la capitalizzazione di mercato totale delle stablecoin globali si aggirerà intorno ai 150-160 miliardi di dollari USA nel 2024-2025, superando l'aggregato monetario M2 di molti paesi. USDT, USDC e altre stablecoin ancorate al dollaro USA rappresentano la stragrande maggioranza, e la quantità di dollari USA presenti sulla blockchain è già paragonabile all'offerta di valute sovrane.

Effetti geopolitici: chi utilizza questo tracciato?

L'utilizzo più diffuso si registra nelle regioni in cui le valute locali falliscono e i controlli sui capitali sono rigidi, dove le stablecoin sono diventate di fatto dei "dollari ombra".

Argentina: Le stablecoin si sono trasformate da strumenti speculativi in infrastrutture quotidiane. Il tasso di cambio locale del "cripto-dollaro" è diventato un barometro 24 ore su 24, 7 giorni su 7, del sentiment economico; il divario tra il tasso di cambio ufficiale e il mercato nero consente alle famiglie di scambiare pesos con USDT o USDC tramite piattaforme come Binance e Belo, proteggendosi da un'inflazione annualizzata superiore al 100%. Il Venezuela, stretto tra sanzioni e iperinflazione, ha visto le sue rimesse bancarie transfrontaliere quasi paralizzate; un rapporto del 2025 di TRM Labs afferma che l'utilizzo di stablecoin in Venezuela è aumentato di circa il 63% negli ultimi due anni, con i parenti all'estero che inviano a casa le spese di mantenimento tramite telefoni cellulari e prestiti P2P, formando un circuito chiuso. La Turchia, nel frattempo, è passata da strumento di pagamento a regolamento commerciale: la lira ha subito un calo di circa il 10% in poche ore nel 2024-2025, portando molte PMI a utilizzare stablecoin per il commercio internazionale; Alcuni casi dimostrano che le aziende locali di outsourcing di software utilizzano TransFi e altre piattaforme per pagare i fornitori globali in USDT, risparmiando circa 5 giorni lavorativi rispetto al tradizionale SWIFT e riducendo le perdite di cambio per singola transazione di circa il 3%; entro la metà del 2025, la Turchia sarà il principale destinatario di criptovalute nella regione, con un volume di transazioni annuale che si avvicinerà ai 200 miliardi di dollari.

Le barriere all'ingresso sono inferiori rispetto all'apertura di un conto offshore (bastano un telefono cellulare e un portafoglio), le scappatoie normative sono più ampie rispetto al mercato valutario tradizionale e le transazioni transfrontaliere possono essere completate in pochi minuti. Per le banche centrali locali, le loro valute vengono sostituite, la politica monetaria viene scontata, i deflussi di capitali si stanno digitalizzando e la loro gestione diventa più complessa, come dimostrano le analisi di Chainalysis e TRM Labs sull'America Latina e il Medio Oriente. Per il dollaro statunitense, sia gli scenari di applicazione che la sua penetrazione sono in aumento e la sua egemonia si sta rafforzando anziché indebolire.

Rischi sistemici: corse agli sportelli, mercati offshore e stablecoin algoritmiche

Le stablecoin hanno rafforzato ulteriormente il dollaro, ma hanno anche introdotto nuove vulnerabilità.

Il primo livello di rischio è rappresentato da una corsa agli sportelli. Sebbene GENIUS richieda un coefficiente di riserva di 1:1, i rimborsi su larga scala assomigliano comunque al sistema bancario ombra: gli emittenti sono costretti a vendere decine di miliardi di dollari in titoli del Tesoro a breve termine sul mercato secondario, creando un effetto a catena: la pressione di vendita fa aumentare i rendimenti a breve termine, incrementando di conseguenza il costo del prestito in dollari. La Brookings Institution ha sottolineato che un disaccoppiamento di oltre il 3% in un solo giorno potrebbe innescare una reazione a catena. Il secondo livello di rischio è rappresentato dall'arbitraggio normativo creato dalle valute senza confini: gli emittenti possono registrarsi in giurisdizioni con normative meno stringenti; Tether è registrata da tempo nelle Isole Vergini britanniche e non è stata sottoposta a una verifica completa. Se le stablecoin offshore non-PPSI continuano a dominare, la loro circolazione può eludere completamente i controlli di conformità e l'efficacia dell'influenza del Tesoro statunitense attraverso le sanzioni risulterà ridotta. Il terzo livello è rappresentato dalle stablecoin algoritmiche: dopo il crollo di Terra/Luna nel 2022, non possono più essere utilizzate come strumenti di pagamento legittimi nell'ambito del GENIUS, ma USDe di Ethena e altre, basate su strategie di basis, raggiungeranno comunque una dimensione di oltre 13 miliardi di dollari nel 2025. Non essendo vincolate dal tradizionale sistema di riserva, potrebbero diventare una nuova fonte di rischio in caso di pressione sistemica.

Se da un lato questo sistema digitale di scambio del dollaro migliora l'efficienza, dall'altro spinge tutte le parti a riesaminare la regolamentazione e la stabilità finanziaria.

Conclusione: Da patch a colosso: la ristrutturazione digitale dell'egemonia del dollaro

L'ascesa delle stablecoin è stata inizialmente dovuta alla mancanza di un'unità di conto stabile sugli exchange, e successivamente alla scelta collettiva del mercato di adottare i "dollari on-chain". Quella che nel 2014 era solo una soluzione temporanea per far fronte all'interruzione dei canali bancari si è trasformata in un'infrastruttura finanziaria con un volume di scambi annuo di 33 trilioni di dollari e un debito pubblico paragonabile a quello di intere nazioni entro il 2026. Non si tratta di un allontanamento dal sistema del dollaro, bensì di una graduale integrazione nel sistema esistente, resa possibile da efficienza e disponibilità.

Con l'inserimento del dollaro statunitense sulla blockchain, gli Stati Uniti stanno essenzialmente aggiungendo un nuovo livello alla loro rete di compensazione esistente, alla determinazione del prezzo del petrolio e alla deterrenza militare: decentralizzazione del credito (gli investitori al dettaglio detengono indirettamente titoli del Tesoro statunitensi tramite stablecoin, rendendo il dollaro la valuta di base de facto nelle regioni ad alta inflazione), cambio di traiettoria (creazione di una rete di compensazione ad alta velocità al di fuori di SWIFT, regolamentata dalla legge statunitense e gestita da istituzioni private) e potere di programmazione (i flussi di dollari possono essere scritti in codice e smart contract, consentendo una regolamentazione più granulare e misure antiriciclaggio). Questa storia delle stablecoin mostra l'evoluzione del dollaro da "cifre sui conti bancari" a "codice nei protocolli": la base del credito rimane invariata, ma il mezzo cambiato rende più facile la sua diffusione e più difficile separarlo completamente da un singolo potere sovrano.

Pertanto, le stablecoin non dovrebbero essere considerate semplicemente un altro tipo di asset. Rappresentano una versione potenziata dell'egemonia del dollaro: la forza dominante rimane la stessa, è stato aggiunto solo un ulteriore meccanismo. Con questo come inizio della digitalizzazione, codice e legge, algoritmi e riserve, sovranità e mercati diventeranno sempre più interconnessi, portando a un ordine finanziario globale più snello, efficiente e complesso.