La Prospettiva della Scala

Quando si confrontano le classi di attivi globali per capitalizzazione di mercato, la disparità è sorprendente:

Bitcoin: ~$1,4 trilioni

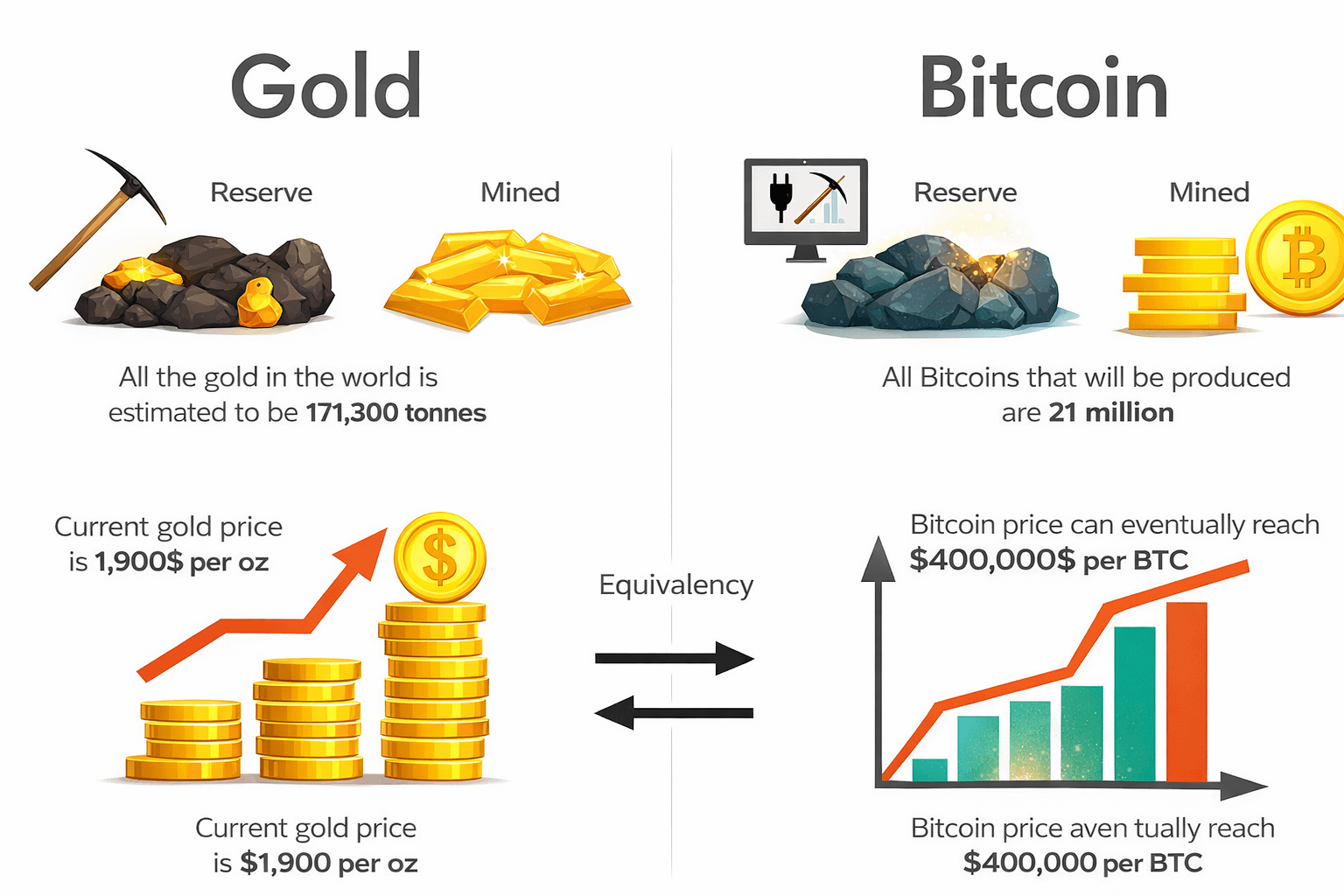

Oro: ~$35 trilioni

Azioni globali: ~$143 trilioni

Da una prospettiva puramente relativa, Bitcoin è ancora un piccolo attore nel sistema finanziario globale. Eppure gode di riconoscimento globale, partecipazione istituzionale, discussione a livello sovrano e profonda liquidità. Questo mismatch tra dimensione e influenza è precisamente il motivo per cui molti analisti descrivono Bitcoin come un "gigante addormentato."

La tesi centrale è semplice: Bitcoin non ha bisogno di dominare la finanza globale per crescere esponenzialmente. Deve solo catturare una quota modesta dei pool di capitale esistenti.

1. Gap di Capitalizzazione di Mercato: Asimmetria in Vista

La capitalizzazione di mercato di Bitcoin è all'incirca:

~4% della valutazione dell'oro

~1% delle azioni globali

Se Bitcoin dovesse raggiungere:

10% della capitalizzazione di mercato dell'oro → espansione multi-trilionaria

25% della capitalizzazione di mercato dell'oro → riqualificazione strutturale come oro digitale

5% di allocazione dai mercati azionari globali → enorme shock di liquidità rispetto alle dimensioni attuali

Poiché l'offerta di Bitcoin è fissa a 21 milioni di monete, i flussi di capitale influenzano in modo sproporzionato il prezzo. Questo crea un potenziale di rialzo asimmetrico rispetto alle classi di attivi mature.

2. Scarsità in un Mondo Guidato dal Debito

Il sistema finanziario moderno è caratterizzato da:

Espandere il debito sovrano

Deficit fiscali persistenti

Cicli di stimolo monetario

Rischio di svalutazione della valuta

$BTC introduce qualcosa di raro nella finanza moderna: scarsità digitale verificabile.

A differenza della moneta fiat, la cui offerta può essere aumentata, il tasso di emissione di Bitcoin è predeterminato algoritmicamente. A differenza delle materie prime, la sua offerta non è guidata dagli incentivi di prezzo.

Unicità dell'offerta + universalità + portabilità = proposta di valore unica.

3. Curva di Adozione Istituzionale

L'investimento istituzionale è progredito in fasi:

Fase 1: Scetticismo (2009–2016)

Principalmente investitori al dettaglio. La volatilità era alta. L'infrastruttura era rudimentale.

Fase 2: Investimenti di Corporate & Hedge Fund (2017–2021)

Principalmente le aziende quotate in borsa hanno incluso Bitcoin nei loro bilanci. I fondi hedge lo hanno trattato come un'operazione macro.

Fase 3: Prodotti Finanziari Regolamentati (2022–Presente)

ETF spot, soluzioni di custodia, mercati dei derivati e integrazione con l'infrastruttura finanziaria tradizionale.

Sebbene siano stati fatti progressi significativi, la maggior parte dei fondi pensione, delle compagnie assicurative e dei fondi sovrani allocano meno dell'1% o zero a Bitcoin.

Un semplice spostamento di allocazione nello spazio istituzionale potrebbe riprezzare significativamente l'attivo.

4. Bitcoin vs Oro: Evoluzione del Mezzo di Valore

L'oro è stato un mezzo di valore per 5.000 anni. Bitcoin esiste dal 2009. Tuttavia, il confronto tra i due continua perché condividono attributi comuni:

Rarità

Durabilità

Universalità

Libertà dal controllo

Come si differenzia Bitcoin:

Facile trasferimento transfrontaliero

Regolamento istantaneo

Divisibilità fino a otto decimali

Offerta trasparente e verificabile

L'oro è fisico. Il Bitcoin è digitale. Questo rende Bitcoin estremamente interessante in un'economia globale che si digitalizza rapidamente.

5. Effetti di Rete e Auto-Rinforzo

Bitcoin è più di un attivo; è una rete decentralizzata.

Gli effetti di rete includono:

Più utenti = maggiore liquidità

La liquidità aumenta → la volatilità diminuisce nel tempo

La volatilità diminuisce → la fiducia istituzionale aumenta

Fiducia istituzionale → ulteriori flussi di capitale

Questo feedback loop è simile alle curve di adozione delle prime tecnologie.

6. Volatilità: Una Caratteristica della Monetizzazione Iniziale

La volatilità è considerata il problema più grande di Bitcoin. Tuttavia:

L'oro è stato volatile dopo la fine dello standard aureo.

Le azioni tecnologiche erano estremamente volatili durante l'adozione iniziale.

I mercati emergenti sono storicamente stati altamente volatili durante i cicli di monetizzazione.

La volatilità di solito diminuisce man mano che maturano i mercati, i mercati dei derivati e la partecipazione istituzionale.

Il modello di volatilità di Bitcoin è già migliorato dai suoi primi giorni.

7. Neutralità Geopolitica

In un mondo multipolare:

I conflitti sulla valuta di riserva stanno aumentando.

I regimi di sanzioni si stanno espandendo.

I controlli sui capitali transfrontalieri stanno aumentando.

Bitcoin non è soggetto al controllo statale tradizionale. È un sistema senza confini, senza permessi e geograficamente neutro per design.

Per individui e istituzioni in regioni turbolente, questa non è una dichiarazione politica – è una necessità.

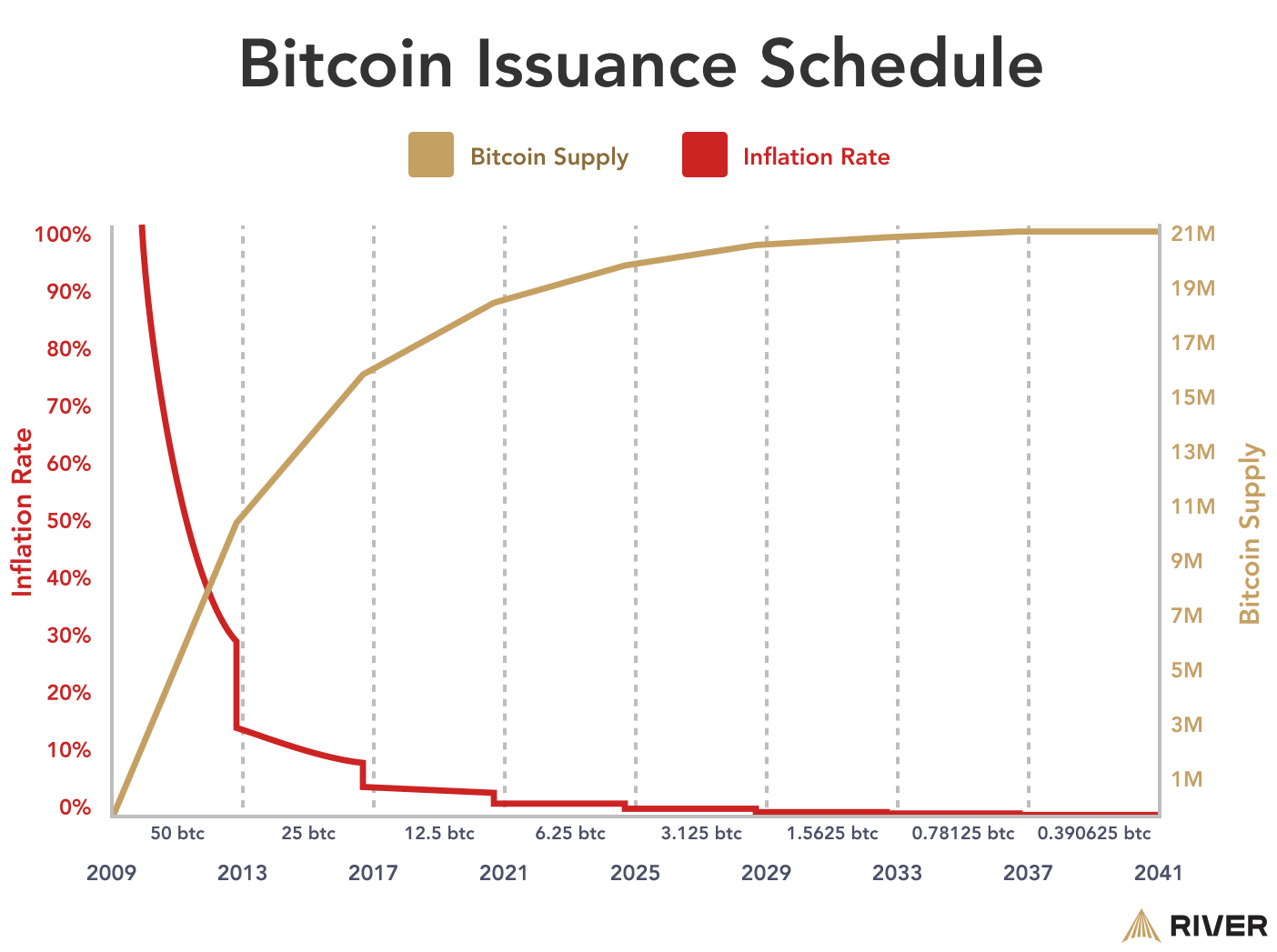

8. Dinamiche dell'Offerta e Cicli di Halving

Il tasso di offerta di Bitcoin diminuisce circa ogni quattro anni in un processo chiamato "halvings." Questi eventi:

Ridurre la nuova offerta della metà

Aumentare le pressioni di scarsità

Hanno storicamente portato a mercati rialzisti significativi

Man mano che l'offerta nuova diminuisce e i detentori a lungo termine aumentano, l'offerta disponibile negli scambi si riduce, accentuando ulteriormente gli shock di domanda.

A differenza delle materie prime, Bitcoin non può essere prodotto in risposta all'aumento dei prezzi.

9. Teoria del Portafoglio e Allocazione Moderna

Da un punto di vista del portafoglio, Bitcoin ha dimostrato:

Una bassa correlazione con attivi tradizionali a lungo termine

Un alto potenziale di rendimenti aggiustati per il rischio in cicli specifici

Un profilo di pagamento convesso

Anche un'allocazione ridotta (1-5%) può avere un effetto significativo sulle performance del portafoglio a causa del suo profilo di pagamento asimmetrico.

Poiché i consulenti finanziari diventano più abituati agli attivi digitali, il modello di adozione potrebbe passare da speculativo a strategico.

10. Perché Rimane un "Gigante Dormiente"

Bitcoin rimane un gigante dormiente per le seguenti ragioni:

È ampiamente noto ma sotto-allocato.

È scarso ma non ancora completamente monetizzato.

Ha accessibilità istituzionale ma non saturazione.

È piccolo rispetto ad altri mezzi di valore.

Ha una politica monetaria fissa mentre la moneta fiat si espande.

L'infrastruttura è in atto. La storia è in atto. La liquidità è in atto. Ma la penetrazione dell'allocazione è superficiale.

Conclusione: Lo Scenari di Risveglio

Affinché Bitcoin possa avere un prezzo più elevato, non deve sostituire $XAU , azioni o moneta fiat. Deve semplicemente:

Evolvere come un mezzo di valore digitale

Proseguire con l'istituzionalizzazione

Assicurare un'allocazione globale aggiuntiva al portafoglio

A ~$1,4 trilioni, il Bitcoin è già una classe di attivi significativa.

Tuttavia, rispetto ai 35 trilioni di dollari dell'oro e ai 143 trilioni di dollari delle azioni globali, c'è ancora un enorme margine di crescita.

Se lo farà o meno dipende dalla velocità di adozione, dai quadri normativi, dalle tendenze macroeconomiche e dalla continua sicurezza sulla rete.

Se sì, allora il soprannome di "gigante dormiente" potrebbe un giorno essere sostituito da qualcosa di completamente diverso.