🚨 Il numero di rimborso fiscale statunitense per il 2026: Stimolo o pressione strutturale?

Un pacchetto di rimborso fiscale per il 2026 proposto di circa $318 miliardi sta prendendo forma come un sostegno economico. In superficie, sembra stimolante: le famiglie ricevono contante, la spesa aumenta, i dati di crescita migliorano e il mercato risponde positivamente. Ma l'impatto macroeconomico dipende meno dal rimborso fiscale stesso e più da come viene finanziato.

I rimborsi fiscali elevati funzionano come un'iniezione rapida di domanda. Supportano i consumi in un momento in cui le condizioni fondamentali potrebbero essersi indebolite. Questo suggerisce di per sé che la politica non è un segnale di forza, ma di stabilità. Trasferimenti finanziari di questa portata non si verificano in economie troppo calde; si manifestano quando il momentum ha bisogno di essere sostenuto.

Il meccanismo di finanziamento è molto importante. Se il pacchetto finanziario più ampio amplia il deficit nel tempo, il Ministero delle Finanze deve emettere più debito. L'emissione di più debito aumenta l'offerta di obbligazioni. Il mercato obbligazionario si aggiusta attraverso i rendimenti. Quando l'offerta aumenta senza una corrispondente domanda, i rendimenti rimangono alti o aumentano.

Rendimenti elevati significano che le condizioni finanziarie sono più restrittive. I costi di prestito per le corporazioni rimangono limitati. I tassi di interesse sui mutui rimangono gravosi. La valutazione delle azioni è sotto pressione a causa di tassi di sconto più elevati. In effetti, la liquidità viene iniettata nelle famiglie mentre viene assorbita attraverso il mercato del debito pubblico.

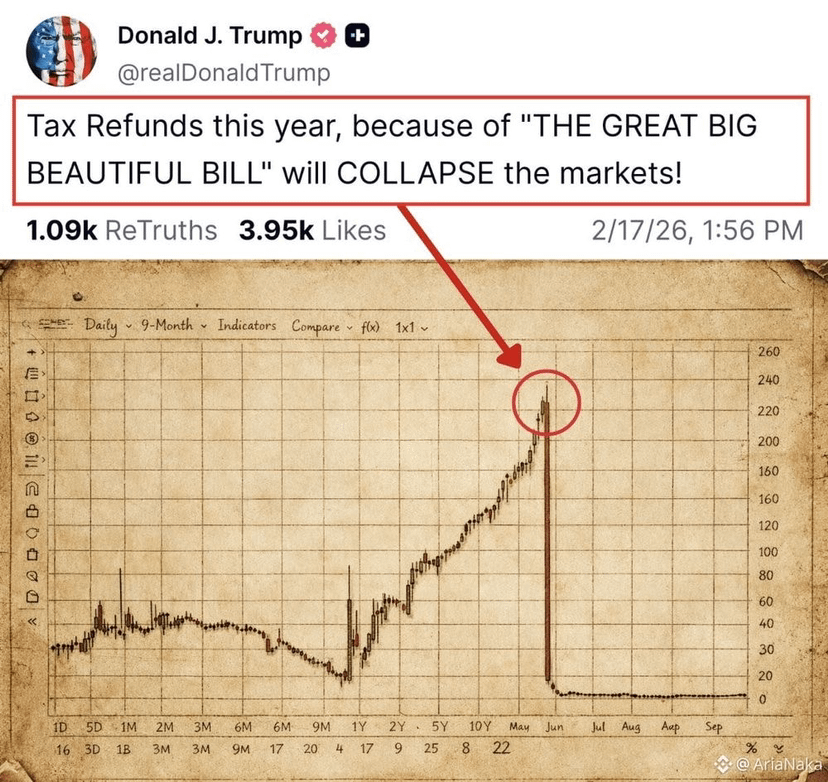

Questa sequenza crea rischi. I rimborsi arrivano rapidamente. La spesa aumenta rapidamente. Le attività rischiose possono riprendersi grazie a dati migliorati e ottimismo.

Questa dinamica stabilisce una trappola classica: un recupero sostenuto successivo è una rivalutazione quando la pressione di finanziamento ritorna. Non è lo stimolo headline che è più importante, ma se il mercato del debito può assorbire l'emissione ampliata senza richiedere compensi più elevati.

La liquidità aggiunta a un canale e ritirata da un altro canale raramente crea stabilità. Gli investitori dovrebbero concentrarsi meno sull'immediato potenziamento e di più sulle conseguenze sul bilancio strutturale che ne derivano.

#AriaNaka #PredictionMarketsCFTCBacking