Tra i sostenitori di Fogo, una cosa è quasi universalmente concordata: la tecnologia è impressionante. La rete sembra veloce, reattiva e progettata con attenzione. Dalla velocità di esecuzione all'esperienza complessiva di trading, Fogo mira chiaramente a posizionarsi come una blockchain di nuova generazione costruita per le prestazioni. A livello tecnico, offre.

Tuttavia, quando ci allontaniamo dall'entusiasmo superficiale ed esaminiamo il quadro più ampio, in particolare la distribuzione dei token e le dinamiche di offerta a lungo termine, la narrativa diventa più complicata. Esiste trasparenza, ma la trasparenza da sola non elimina il rischio.

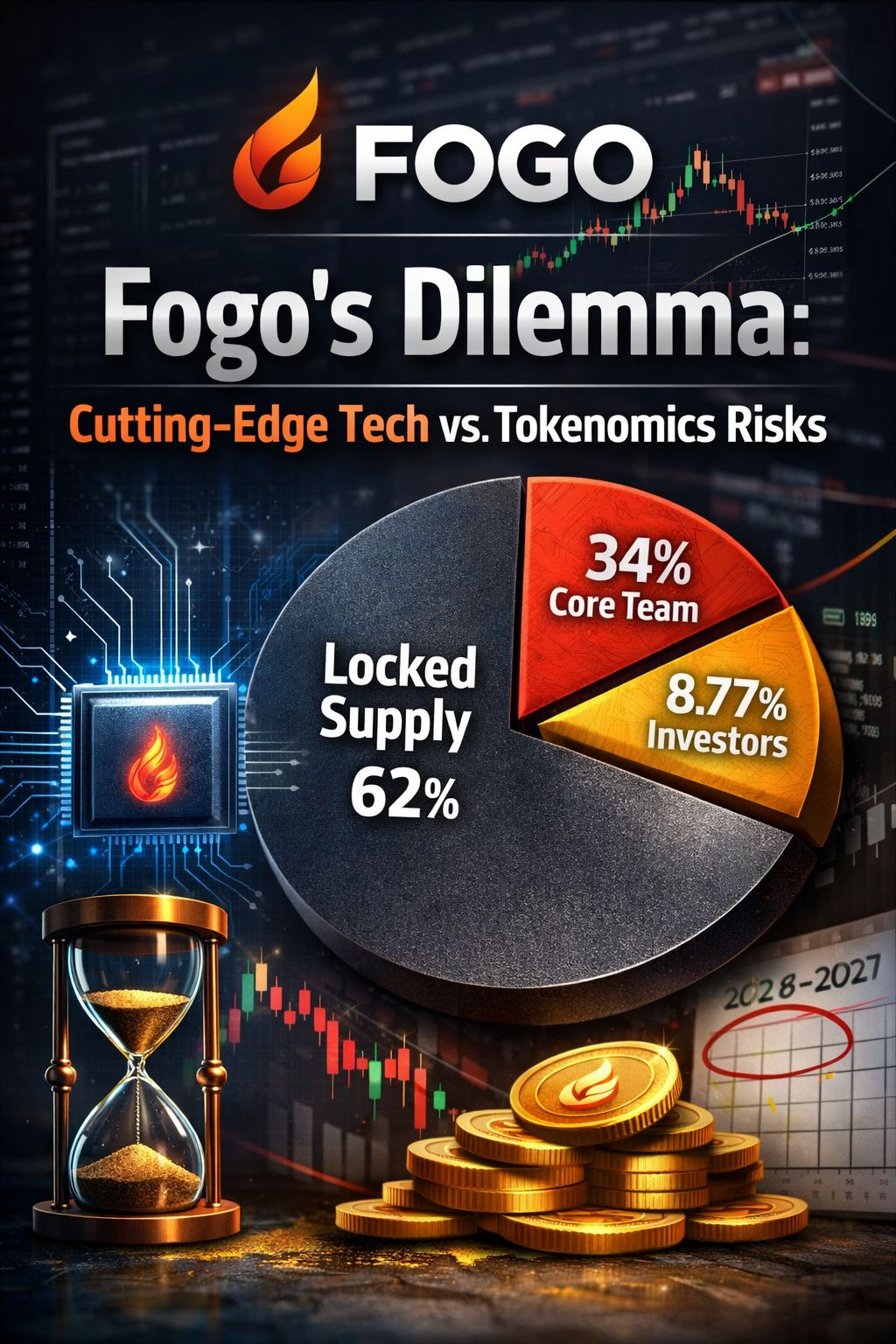

Attualmente, solo il 38% dell'offerta totale di FOGO è in circolazione. Ciò significa che un significativo 62% dei token rimane bloccato sotto vari piani di vesting assegnati ai contributori chiave, investitori iniziali, consulenti e alla fondazione. In termini pratici, i partecipanti al dettaglio che operano su mercati aperti come Binance stanno operando all'interno di una porzione relativamente piccola di quella che sarà alla fine l'offerta totale. La maggior parte dei token futuri è ancora controllata da insider e stakeholder iniziali.

La più grande allocazione appartiene ai contributori chiave, che detengono circa il 34% dell'offerta totale, soggetta a un periodo di vesting di quattro anni con un cliff di dodici mesi. Quel cliff è previsto che scada a gennaio 2027. Prima di allora, le allocazioni per i consulenti iniziano a sbloccarsi già da settembre 2026, che non è lontano in termini di mercato delle criptovalute. Gli investitori istituzionali, tra cui Distributed Global e CMS Holdings, controllano collettivamente l'8.77%, anche questo soggetto a vesting su quattro anni. L'allocazione della fondazione è stata parzialmente sbloccata al lancio, aggiungendo ulteriore offerta nell'ecosistema.

Per essere chiari, nessuna di queste informazioni è nascosta. Fogo ha divulgato queste cifre apertamente. Eppure c'è una differenza significativa tra conoscere i dati e sentirsi a proprio agio con le sue implicazioni. Un programma di sblocco visibile non riduce la pressione di vendita: semplicemente consente agli investitori di anticiparla. La preoccupazione non risiede nel segreto, ma nella scala e nel tempismo.

Le meccaniche di staking aggiungono un ulteriore livello di complessità. In superficie, lo staking funziona come promesso. Le ricompense vengono pagate in modo coerente e, attraverso più epoche, il sistema appare affidabile. Tuttavia, quelle ricompense sono inflazionistiche. Nuovi token vengono coniati per compensare gli staker. Se le commissioni di domanda economica reale, le applicazioni, l'attività degli utenti non crescono abbastanza rapidamente da assorbire questa emissione, allora i rendimenti dello staking potrebbero diventare fuorvianti. I saldi dei token aumentano, ma il potere d'acquisto potrebbe non farlo.

L'interfaccia utente riflette anche l'ambizione di Fogo di livello istituzionale. Con cicli di epoca, pesi di delega, meccaniche di validatori e parametri di governance, l'esperienza può sembrare più vicina a un terminale Bloomberg che a un'app per consumatori. Per investitori esperti questo può essere accettabile, persino attraente. Per i partecipanti più recenti, introduce attriti che potrebbero limitare l'adozione al dettaglio più ampia.

La governance è un altro aspetto che merita di essere esaminato. Mentre Fogo incorpora una governance in stile DAO, il potere di voto è naturalmente concentrato tra i grandi staker e gli operatori di validatori. Un detentore al dettaglio con una posizione modesta ha tecnicamente una voce, ma praticamente poca influenza. Questo non è unico per Fogo, ma è amplificato nelle reti più giovani dove la distribuzione dei token non è ancora diversificata.

I confronti aiutano a collocare questo in contesto. Ethereum ha beneficiato di anni di attività di mercato organica che ha distribuito ETH su milioni di portafogli. Cosmos si affida sulla delega dei validatori per bilanciare la governance. Fogo, al contrario, ha solo poche settimane. Semplicemente non ha avuto tempo per una redistribuzione naturale, e la sua attuale struttura di mercato riflette questa realtà. I movimenti dei prezzi sembrano spesso meccanici, privi del comportamento caotico tipicamente guidato dalla partecipazione al dettaglio su larga scala.

Tuttavia, la concentrazione nell'infrastruttura nelle fasi iniziali non è intrinsecamente negativa. Quasi ogni blockchain di successo è iniziata in questo modo. Solana aveva una distribuzione pesantemente influenzata dagli insider nei suoi primi giorni, così come Ethereum durante la sua era di prevendita. Ciò che alla fine contava non era quanto fosse concentrata l'offerta all'inizio, ma quanto efficacemente si disperdesse nel tempo.

A merito di Fogo, il team sembra consapevole di queste preoccupazioni. La decisione di cancellare una prevendita pianificata, espandere i programmi di airdrop, bruciare permanentemente il 2% dell'offerta iniziale e dare priorità ai partecipanti al testnet rispetto ai grandi acquirenti privati sono tutti passi deliberati verso la costruzione della comunità. Queste scelte riducono alcuni rischi, ma non li eliminano.

I prossimi sblocchi rimangono reali. Tra settembre 2026 e gennaio 2027, una significativa nuova offerta entrerà nel mercato. Ogni attuale detentore di FOGO sta implicitamente scommettendo che entro allora, la crescita dell'ecosistema—applicazioni, utenti, commissioni e domanda reale—sarà abbastanza forte da assorbire quell'offerta senza una grave pressione sui prezzi.

In definitiva, Fogo presenta un compromesso familiare ma sfumato. La tecnologia è forte e merita riconoscimento. La tabella di marcia è ambiziosa. Ma la tecnologia determina se una blockchain funziona, mentre la tokenomics determina chi beneficia quando essa funziona. Gli investitori prudenti dovrebbero monitorare sia il cruscotto delle prestazioni che il calendario di sblocco con uguale attenzione.