Due giorni fa, Arthur Hayes ha pubblicato un saggio intitolato 'Va tutto bene.' Se leggi solo una cosa sulla crittovaluta questo mese, fai in modo che sia questa.

Hayes è il co-fondatore di BitMEX. È stato nel mondo delle criptovalute prima che la maggior parte di Binance Square esistesse. Ha guadagnato e perso fortune cercando di prevedere i mercati. Ha sbagliato in passato. Ma quando scrive 10.000 parole spiegando esattamente perché Bitcoin è crollato da $126.000 a $60.000 mentre il Nasdaq si muoveva a malapena, e poi spiega esattamente cosa viene dopo e perché si conclude con nuovi massimi storici, presti attenzione.

Ho trascorso tre ore a leggere questo saggio, incrociando i suoi dati e analizzando la sua tesi. Ciò che segue è la ripartizione più dettagliata che troverai ovunque. Spiegherò non solo cosa ha detto Hayes, ma se i dati lo supportano effettivamente, dove penso che abbia ragione e dove penso che abbia torto.

La tesi fondamentale: Bitcoin è un allarme antincendio della liquidità

Ecco l'idea centrale, ed è una che la maggior parte delle persone nel crypto non ha ancora interiorizzato completamente.

Hayes sostiene che Bitcoin non è un'azione tecnologica. Non è oro digitale. Non è una protezione contro l'inflazione. Bitcoin è l'unico asset liberamente scambiato che risponde maggiormente ai cambiamenti nell'offerta di credito fiat. In altre parole, quando la quantità di denaro che circola nel sistema finanziario globale aumenta, Bitcoin sale. Quando diminuisce, Bitcoin scende. Più velocemente e in modo più drammatico di qualsiasi altro asset.

Questo è il motivo per cui Bitcoin è crollato del 52% dal suo massimo storico di ottobre di $126,000 mentre il Nasdaq 100 è rimasto relativamente piatto. Le azioni prezzano le future entrate. Bitcoin prezza la liquidità attuale. E in questo momento, la liquidità in dollari si sta contraendo silenziosamente in modi che non si sono ancora mostrati nei prezzi delle azioni. Hayes crede che Bitcoin sia il canarino nella miniera di carbone. Sta già suonando l'allerta su una crisi di credito che i mercati tradizionali non hanno ancora prezzato.

Pensa a questo per un secondo. Se Hayes ha ragione, Bitcoin non sta crollando a causa di qualche problema specifico delle criptovalute. Sta crollando perché vede qualcosa che gli investitori azionari non vedono. O più precisamente, vede qualcosa che gli investitori azionari non sono stati costretti a confrontare ancora.

La crisi del credito dell'IA: passo dopo passo

È qui che il saggio diventa pesante. Hayes delinea una reazione a catena in cinque fasi che collega l'intelligenza artificiale a una crisi bancaria al più grande evento di stampa di denaro nella storia.

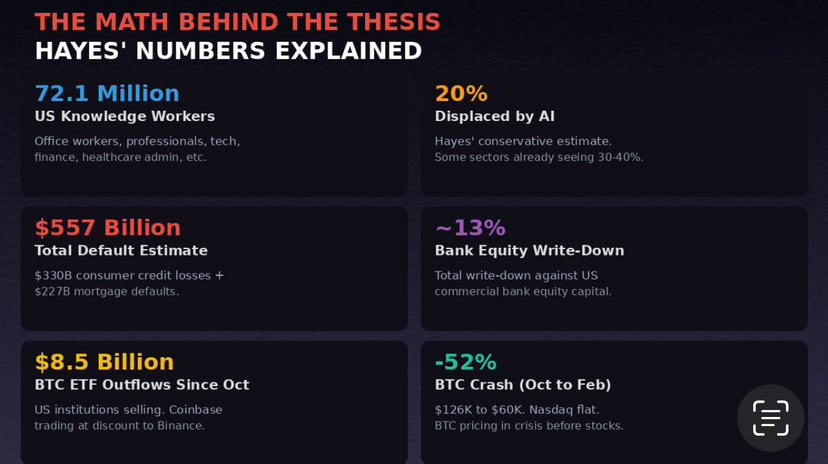

Passo uno. L'IA sposta i lavoratori della conoscenza. Ci sono 72.1 milioni di lavoratori della conoscenza negli Stati Uniti secondo i dati del Bureau of Labor Statistics. Questi sono i lavoratori d'ufficio, i contabili, i paralegali, i manager di marketing, i project manager, gli analisti finanziari, i responsabili del servizio clienti, gli amministratori delle risorse umane. Queste sono persone che siedono ai computer e manipolano informazioni per vivere. E l'IA sta arrivando per i loro lavori a un ritmo che la maggior parte delle persone non ha ancora afferrato.

Hayes utilizza una stima conservativa del 20% di spostamento. Non 50%. Non 80%. Solo uno su cinque lavoratori della conoscenza che perde il proprio reddito a causa degli strumenti di IA nel breve termine. Sono 14.4 milioni di persone.

Ora pensa a cosa hanno quelle 14.4 milioni di persone. Hanno mutui. Hanno pagamenti per auto. Hanno saldi sulle carte di credito. Hanno prestiti studenteschi. Hanno stili di vita costruiti attorno a uno stipendio che sta per scomparire. Il lavoratore medio della conoscenza negli Stati Uniti guadagna circa $85,000 all'anno. Questi non sono lavoratori a salario minimo che vivono di stipendio in stipendio. Queste sono le persone che portano il maggior debito al consumo in America perché erano quelle che le banche consideravano meritevoli di credito.

Passo due. I default sul credito al consumo aumentano. Hayes presenta dati della Federal Reserve che mostrano $3.76 trilioni in credito al consumo detenuto dalle banche (escludendo i prestiti studenteschi). Utilizzando il suo modello di spostamento del 20%, stima circa $330 miliardi in perdite di credito al consumo e $227 miliardi in default ipotecari. In totale, ciò equivale a circa $557 miliardi in perdite totali. Per mettere questo in prospettiva, si tratta di circa la metà della gravità della crisi finanziaria globale del 2008.

Passo tre. Le banche regionali iniziano a fallire. Qui diventa sistemico. Hayes calcola che $557 miliardi in perdite rappresenterebbero circa un 13% di svalutazione rispetto al capitale di equity totale delle banche commerciali statunitensi. Le banche troppo grandi per fallire (JPMorgan, Bank of America, Wells Fargo) possono probabilmente assorbire la loro parte. Ma le migliaia di banche regionali e comunitarie più piccole? Non possono. Sono fortemente esposte ai mercati ipotecari locali e al credito al consumo. Quando le perdite aumentano, non hanno le riserve per coprirle. Iniziano i ritiri dei depositi. Il credito si congela. Lo stesso copione che abbiamo visto con la Silicon Valley Bank nel 2023, ma in centinaia di istituti più piccoli.

Passo quattro. La Fed è costretta a stampare denaro. Questa è la parte che Hayes dice accade sempre. Sempre. La Fed parla in modo deciso riguardo all'inflazione. Parlano di mantenere i tassi. Parlano di lasciare che i mercati trovino il loro livello. E poi le banche iniziano a fallire, i mercati del credito si bloccano e accendono la stampante di denaro. È successo dopo il 2008. È successo dopo il COVID nel 2020. È successo dopo la crisi delle banche regionali nel marzo 2023. Il modello è sempre lo stesso. Prima negazione, poi ritardo, poi panico, poi stampa.

Ma Hayes avverte che c'è una svolta questa volta. La Fed è attualmente paralizzata dalla disfunzione politica. Il mandato di Powell termina il 15 maggio 2026. Kevin Warsh sta per entrare. C'è incertezza su chi controlla la politica. E poiché il catalizzatore questa volta è l'IA (che tutti a Washington chiamano la più grande rivoluzione della produttività nella storia), c'è un problema di dissonanza cognitiva. Come si può stampare denaro per soccorrere le banche quando il motivo per cui stanno fallendo è che l'IA sta rendendo tutti più produttivi? È un problema filosofico che ritarderà la risposta della Fed e renderà la crisi peggiore prima che finalmente agiscano.

Passo cinque. Bitcoin raggiunge nuovi massimi storici. Una volta che la Fed finalmente cede e inizia a iniettare liquidità, Hayes sostiene che lo stesso modello che si è verificato in ogni ciclo precedente si ripeterà. La creazione di credito fiat fa aumentare Bitcoin dai suoi minimi. L'aspettativa di una stampa di denaro sostenuta lo guida verso nuovi massimi storici.

I numeri: La matematica di Hayes regge davvero?

Lasciami stress-testare i suoi numeri perché è qui che la maggior parte dei commentatori si ferma e ripete semplicemente le sue affermazioni senza verificarle.

La cifra di 72.1 milioni di lavoratori della conoscenza. Questo è confermato. Il BLS definisce i lavoratori della conoscenza attraverso più categorie di classificazione occupazionale standard, inclusi management, operazioni aziendali e finanziarie, informatica e matematica, architettura e ingegneria, e diverse altre. Il numero è reale.

Il tasso di spostamento del 20%. Qui diventa discutibile. Goldman Sachs ha pubblicato ricerche nel 2023 stimando che il 25% delle attuali attività lavorative potrebbe essere automatizzato dall'IA. Lo studio del 2023 di McKinsey ha stimato che il 30% delle ore lavorate potrebbe essere automatizzato entro il 2030. Quindi, la cifra del 20% di Hayes è effettivamente dalla parte conservativa delle stime pubblicate. Tuttavia, spostamento non è uguale a disoccupazione. Alcuni lavoratori saranno riqualificati. Alcuni si riqualificheranno. Anche se il tasso reale di perdita è del 10% invece del 20%, si stanno comunque guardando 7.2 milioni di persone incapaci di servire i propri debiti.

I $557 miliardi in perdite totali. Hayes arriva a questo prendendo l'esposizione totale del credito al consumo e delle ipoteche detenuta dalle banche e applicando tassi di perdita proporzionali al suo modello di spostamento. La matematica è direzionalmente corretta, anche se la perdita effettiva potrebbe variare significativamente. Nel 2008, la perdita data dal default sui mutui era mediamente intorno al 40-50%. Su carte di credito, era più vicino al 60-70%. Se lo spostamento dell'IA avviene in modo più graduale (in 3-5 anni invece di 12-18 mesi), le perdite sarebbero distribuite e il sistema bancario potrebbe assorbirne di più.

Gli $8.5 miliardi in uscite dagli ETF. Questo numero proviene dai dati di Bloomberg ed è confermato. Da ottobre 2025, circa $8.5 miliardi sono usciti dagli ETF Bitcoin spot quotati negli Stati Uniti. L'esposizione ai futures CME è scesa di circa due terzi dal picco della fine del 2024 fino a circa $8 miliardi. E i prezzi di Coinbase sono stati persistentemente scambiati a un prezzo scontato rispetto a Binance, il che significa che le istituzioni americane stanno vendendo più aggressivamente rispetto ai trader offshore.

I segnali di avvertimento identificati da Hayes

Innanzitutto, la divergenza BTC-Nasdaq. Bitcoin è crollato del 52% mentre il Nasdaq è fondamentalmente piatto. Hayes interpreta questo come Bitcoin che prezza una contrazione del credito che le azioni non hanno ancora riconosciuto. Storicamente, quando questa divergenza si è verificata in precedenza, le azioni eventualmente si sono adattate al segnale di Bitcoin.

Secondo, l'oro batte Bitcoin. L'oro è aumentato mentre Bitcoin è sceso. Questo è il segnale classico di avversione al rischio. Quando gli investitori si spostano da Bitcoin a oro, si stanno posizionando per la deflazione e lo stress del sistema finanziario. Hayes chiama questo un chiaro segnale che un evento di credito deflazionario si sta preparando.

Terzo, le azioni SaaS sotto-performano la tecnologia più ampia. Queste sono le prime aziende a sentire la disruption dell'IA perché i loro clienti sono i lavoratori della conoscenza che vengono spostati. Quando le imprese utilizzano strumenti di IA invece di pagare per posti di software, quelle entrate evaporano.

Quarto, le morosità sulle carte di credito in aumento. I dati della Federal Reserve mostrano che le morosità sul credito al consumo sono in aumento dal metà del 2025. Non ancora a livelli di crisi, ma la traiettoria è sbagliata. E questo è prima dell'ondata di licenziamenti legati all'IA che Hayes prevede.

Quinto, le uscite dagli ETF accelerano. $8.5 miliardi fuori dai Bitcoin ETF da ottobre. Deutsche Bank ha notato che gli investitori tradizionali stanno perdendo interesse e il pessimismo generale riguardo alle criptovalute sta crescendo. Le istituzioni sono venditrici nette nel 2026 per la prima volta. Questo è strutturale, non temporaneo.

Le due situazioni di Hayes per Bitcoin

Scenario A: Il fondo è già stato raggiunto. Il crollo di Bitcoin da $126K a $60K è stato il movimento completo. Il mercato delle criptovalute ha già prezzato la crisi del credito. Da qui, le azioni alla fine scenderanno per incontrare il segnale di Bitcoin. La Fed interviene prima del previsto. Bitcoin rimbalza per primo e spinge a nuovi massimi storici sopra $126K. Il livello di $60K regge.

Scenario B: Più dolore prima. Lo stress del credito peggiora. Le azioni crollano. Bitcoin viene trascinato sotto i $60K fino all'intervallo di $50K. I fallimenti delle banche regionali fanno notizia. La Fed ritarda a causa della disfunzione politica. Alla fine la crisi costringe a intervenire. Stampano su vasta scala. Bitcoin aumenta fortemente da minimi più profondi a nuovi massimi.

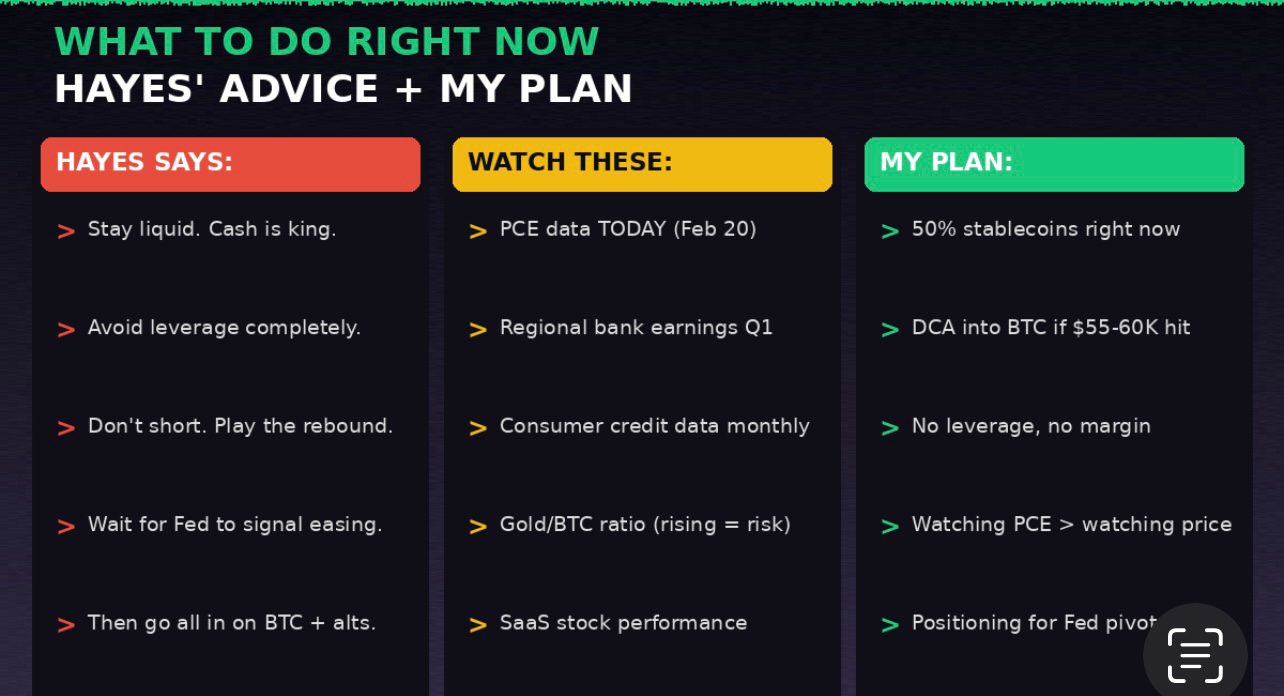

In entrambi gli scenari, il risultato finale è lo stesso: nuovi massimi storici. La differenza è quanto dolore accade prima. Hayes dice di non andare short. Se il prezzo scende da 10 a 5, uno short guadagna il 50%. Ma quando rimbalza da 5 a 10, un long raddoppia il suo denaro. Sii sempre lungo la convessità.

Dove penso che Hayes abbia ragione

La tesi della liquidità è solida. Bitcoin è storicamente stato l'asset maggiore più sensibile ai cambiamenti della liquidità globale in dollari. Quando la Fed ha espanso il suo bilancio dal 2020 al 2022, Bitcoin è passato da $4K a $69K. Quando hanno stretto, è crollato a $15K. Quando la liquidità si è allentata di nuovo, è salito a $126K. La correlazione è una delle più forti in tutta la finanza.

Il rischio di spostamento dei lavori dell'IA è reale. Ho visto aziende passare da 50 dipendenti a 30 mantenendo lo stesso output, esclusivamente attraverso strumenti di IA. Lo spostamento non è teorico. Sta accadendo ora nel marketing, nel servizio clienti, nella ricerca legale, nell'analisi finanziaria e nello sviluppo software.

I dati sulle uscite dagli ETF sono preoccupanti e verificabili. $8.5 miliardi che escono dagli ETF Bitcoin spot mentre il premio di Coinbase rimane negativo è un vero cambiamento strutturale.

Dove penso che Hayes possa sbagliarsi

Il 20% di spostamento a breve termine è aggressivo. Sebbene la capacità tecnica possa esistere, l'adozione effettiva da parte delle imprese è più lenta di quanto il mondo tecnologico assuma. I cicli di approvvigionamento, i requisiti normativi, l'avversione al rischio e l'inerzia organizzativa rallentano tutto. Penso che lo spostamento avvenga in 3-5 anni, non in 12-18 mesi. Una disruption graduale dà al sistema bancario il tempo di adattarsi.

Il confronto con il 2008 presenta differenze significative. Nel 2008, il problema era concentrato nei mutui subprime levereggiati 30 a 1 attraverso derivati. La disruption dell'IA è più diffusa, il che è peggio in alcuni modi (impatto più ampio) ma migliore in altri (nessun singolo punto di fallimento).

Il problema del tempismo. Lo stesso Hayes ammette che la Fed alla fine stamperà. La domanda è quando. Se rispondono rapidamente come nel marzo 2023, il ribasso di Bitcoin è limitato. Se la disfunzione politica ritarda la risposta di mesi, il dolore potrebbe essere grave.

Cosa fare adesso

Il consiglio di Hayes: rimani liquido, evita il leverage, non andare short, aspetta che la Fed segnali il pivot.

Il mio approccio: circa il 50% di stablecoin in questo momento. Posizioni BTC esistenti mantenute senza leverage, stop-loss sotto $55K. Osservando i dati sull'inflazione PCE oggi (20 febbraio) più da vicino rispetto al grafico di Bitcoin. Se il PCE arriva caldo, ritarda i tagli ai tassi e prolunga il dolore. Se il PCE arriva fresco, accelera il cronoprogramma per l'azione della Fed.

Non toccare le altcoin fino a quando BTC non si stabilizza sopra $70K. In una crisi di liquidità, le altcoin vengono distrutte 2-3 volte più dure rispetto a Bitcoin. Se BTC colpisce di nuovo $55-60K, distribuisco il 25% della mia posizione in stablecoin. Se colpisce $50K, un altro 25%. Se la Fed segnala allentamento, divento molto più aggressivo.

La linea di fondo

Arthur Hayes ha appena scritto il saggio macroeconomico più importante nel crypto quest'anno. La sua tesi: Bitcoin è crollato perché sta facendo esattamente ciò per cui è stato progettato. Segnalare una crisi di credito imminente guidata dall'IA che interrompe il mercato del lavoro. Quando il sistema bancario inizia a rompersi, la Fed stampa denaro. Quando accade, Bitcoin raggiunge nuovi massimi storici.

La tesi è ben costruita, supportata da dati reali e storicamente coerente con ogni ciclo di liquidità precedente. L'incertezza principale è il tempismo.

Ma il risultato finale è chiaro. La stampante di denaro vince sempre. E Bitcoin reagisce sempre per primo.

Non farti prendere dal panico. Non sfruttare. Non andare short. Rimani liquido. Osserva i dati. E preparati a comprare quando la Fed finalmente cede.