Nel 2026, l'industria dell'AI e il settore dei moduli ottici si sono completamente trasformati da tradizionali "accessori telecom" al cuore della potenza di calcolo dell'AI, responsabile della trasmissione dei dati tra i cluster di calcolo.

I principali attori (NVIDIA, Google, Microsoft, Meta, Amazon) nella scelta delle soluzioni per i moduli ottici presentano sia delle somiglianze che differenze significative a seconda delle rispettive architetture hardware (come GPU vs TPU).

Attualmente, le soluzioni di trasmissione dei principali attori del settore:

Fornitore Velocità principale Percorso tecnologico principale

NVIDIA 1.6T DSP + AEC

Google 800G/1.6T LPO + OCS

Microsoft 1.6T Silicio ottico (SiPh) + DSP

Meta 800G LPO / DSP tradizionale

Annotazione del piano:

800G DSP :nella architettura H100 e B200 (Blackwell), 800G è la configurazione standard.

1.6T DSP:con il dispiegamento della nuova generazione di architettura Rubin nel 2026 e di Blackwell Ultra, 1.6T diventa lo standard.

Cavo in rame (AEC):all'interno del rack (\u003c5 metri), NVIDIA utilizza ampiamente AEC (cavi attivi)

Piano LPO (drive lineare):Google sta spingendo fortemente la tecnologia LPO, che elimina i chip DSP dai moduli ottici, utilizzando direttamente i chip degli switch (come la serie Broadcom Tomahawk) per elaborare i segnali.

Attualmente, le basi dei moduli ottici sono in fase di transizione da 800G a 1.6T, quindi i moduli ottici da 1.6T sono ancora i prodotti che influenzano i prezzi del settore; tuttavia, con l'avanzamento dei nuovi piani, ci saranno alcune variazioni in futuro. In generale, l'industria dei moduli ottici, con il supporto dell'AI, subirà inevitabilmente un aumento.

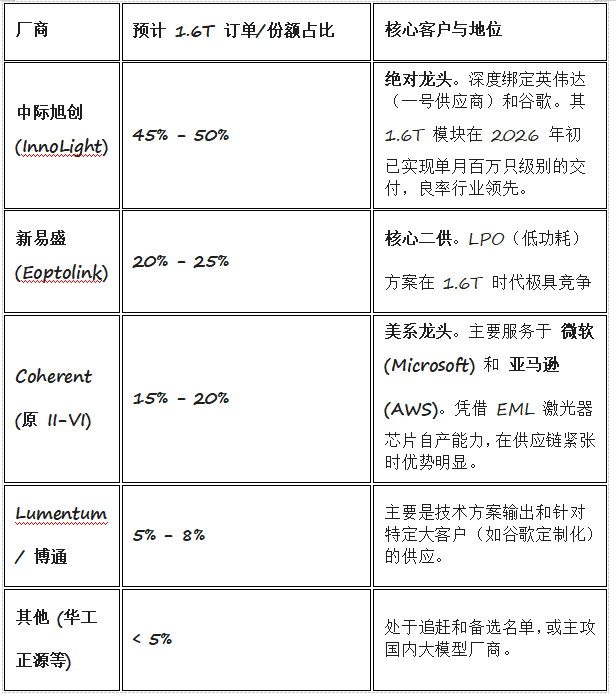

Quota di mercato dei moduli ottici 1.6T della società:

Aziende potenziali:

Uno:LITE, bilancio brillante, prezzo delle azioni in aumento

Lumentum ha appena pubblicato un bilancio molto forte per il secondo trimestre dell'anno fiscale 2026 (fino alla fine di dicembre 2025), mostrando l'enorme impatto dell'AI sul suo business:

Ricavi in forte aumento:i ricavi trimestrali hanno raggiunto 665 milioni di dollari, con un aumento significativo del 65% rispetto all'anno precedente.

Indicazioni superiori alle attese:la società prevede che i ricavi del prossimo trimestre (2026 Q3) supereranno gli 805 milioni di dollari, il che non solo stabilirà un nuovo record storico per l'azienda, ma il tasso di crescita supererà di gran lunga le aspettative del mercato.

Punto di svolta del profitto:utilizzo dell'utile per azione (EPS) non GAAP di 1.67 dollari, significativamente superiore alle attese degli analisti di 1.39 dollari, mostrando una forte elasticità dei profitti.

Due:COHR

Il maggiore vantaggio di COHR rispetto ai normali produttori di packaging:integrazione della catena industriale più ampia; finché i centri dati AI continuano ad espandersi, COHR, che controlla i chip upstream e i moduli downstream, è uno dei titoli con la maggiore certezza.

Chip laser auto-prodotti:è una delle poche aziende al mondo in grado di produrre autonomamente chip laser EML e laser CW. Nell'era 1.6T, i chip laser sono l'anello più critico dell'intera catena di approvvigionamento; COHR può "auto-produrre e vendere", senza vincoli dai fornitori.

Wafer di indio fosfuro (InP) da 6 pollici:COHR sta guidando l'aggiornamento delle linee di produzione a wafer da 6 pollici, il che può ridurre significativamente il costo unitario dei moduli 1.6T.

Tre:CRDO:bassa capitalizzazione, Duan Yongping ha aperto una nuova posizione, completamente copiabile.

Penso che il principale punto di forza di CRDO sia l'adozione da parte di NVIDIA della sua soluzione AEC; nei nuovi rack AI come il GB200 di NVIDIA, la connessione tra le GPU e gli switch all'interno del rack utilizza ampiamente AEC. Rispetto ai moduli ottici, AEC è più economico e più efficiente dal punto di vista energetico su brevi distanze (\u003c5 metri), il che rende Credo un cavallo di troia.