Il valore di mercato di USDT oggi supera i 186 miliardi di dollari, rappresentando circa il 62% del valore totale delle stablecoin. Nel 2025, il volume delle transazioni on-chain è previsto essere di circa 13.3 trilioni di dollari, rendendolo il "dollaro on-chain" più grande e utilizzato attualmente.

Dal punto di vista del modello di business, Tether è collegato da un lato all'emissione, al ritiro e alla gestione delle riserve di USDT, e dall'altro alla grande allocazione di asset in dollari e al guadagno di differenziali: nel 2025, il profitto netto supererà i 10 miliardi di dollari, con un'esposizione ai titoli di Stato americani e asset correlati di circa 141 miliardi di dollari, posizionandosi tra le prime istituzioni a livello globale per la detenzione di titoli di Stato americani. Le riserve includono anche diversi miliardi di dollari in oro fisico, contribuendo anch'esso a significativi guadagni contabili nel contesto di un forte aumento dei prezzi dell'oro negli ultimi due anni. Funziona sia come una "banca centrale on-chain" che fornisce valuta di base all'intero settore, sia come una banca di gestione di asset in dollari con margini di profitto estremamente elevati, dove il capitale proviene principalmente da passività quasi senza interessi degli utenti, mentre la maggior parte delle entrate da interessi rimane nei propri conti. Utilizzando un metodo di valutazione comunemente usato dalle banche tradizionali, tali profitti e dimensioni degli asset sono sufficienti per competere con alcuni dei principali istituti finanziari globali.

Proprio perché questo è uno dei pochi esempi di macchina per guadagnare denaro chiusa e altamente efficace nell'industria blockchain, USDT è spesso definito "il miglior modello di business" e "un miracolo commerciale". Questa storia merita di essere esaminata perché è direttamente collegata a tre domande:

Perché le stablecoin sono inevitabili?

Perché USDT è riuscito a diventare un'infrastruttura in mezzo alle controversie?

Da dove proviene la fiducia nel dollaro on-chain e quali sono i suoi confini?

Di seguito risponderemo passo dopo passo alle tre domande sopra da diverse angolazioni: come è emersa la domanda, come USDT è stato costretto a crescere sotto vincoli reali, e qual è la sua posizione nella struttura di fiducia e nel sistema di pagamenti globale.

Uno, origine: perché la blockchain ha bisogno di stablecoin

USDT non è emerso dal nulla, ma è una risposta a una certa domanda rigida. Senza chiarire la domanda, non si può comprendere il motivo della sua nascita, l'esplosione quando le banche interruppero i canali e il legame profondo con "exchange - market maker - multi-chain".

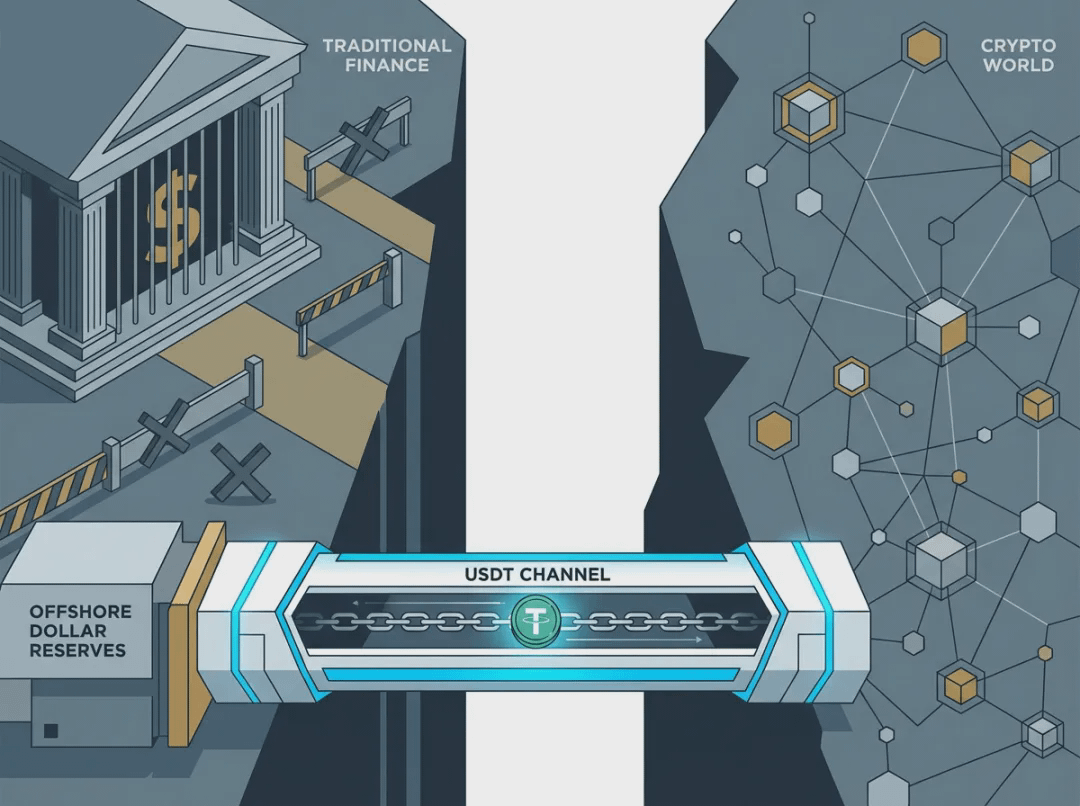

Dal punto di vista della funzione monetaria, il prezzo di Bitcoin e della maggior parte degli asset crittografici è estremamente volatile, non può fungere da misura di valore e unità di conto. Se l'economia on-chain ha solo asset volatili, non può formare una valutazione stabile, prestiti, regolamento e contratti a lungo termine. Le stablecoin completano proprio questo anello monetario: sono il punto di ancoraggio stabile per la valutazione, il regolamento e la conservazione del valore nell'economia crittografica; senza stablecoin, l'economia blockchain non può avere un prezzo reale. Nel frattempo, gli exchange di criptovalute globali (soprattutto offshore e istituzioni non autorizzate negli Stati Uniti) affrontano da tempo la vulnerabilità dei canali fiat: depositi e prelievi dipendono da poche banche e istituzioni, e una volta interrotti, tutto si ferma. Di conseguenza, il mercato ha sviluppato una domanda rigida: è necessario un equivalente del dollaro on-chain, in grado di circolare 7×24, arbitraggio cross-exchange, e sostituire i canali fiat congelati quando le banche non vogliono o non possono servire.

La lacuna di prezzo e la frattura dei canali fiat si sovrappongono, fornendo il punto di leva per la nascita di USDT e la sua successiva esplosione. Vediamo come questa domanda sia stata trasformata in prodotto e architettura, e perché sia stata definita un "miracolo commerciale".

Due, nascita: il lancio di USDT

Intorno al 2014, gli exchange offshore (rappresentati da Bitfinex) erano già nodi di liquidità importanti a livello globale, ma l'affidamento al denaro fiat dipendeva fortemente dalle banche in Taiwan e altrove per i bonifici in dollari USA; se una banca o un intermediario interrompeva il servizio, i depositi e i prelievi degli utenti si fermavano, paralizzando le attività degli exchange. L'idea iniziale di Realcoin (poi rinominato in Tether) era di creare un asset ancorato al dollaro sulla blockchain, per soddisfare la necessità di uno "strumento di valutazione in dollari" nel mondo delle criptovalute; solo dopo essere stato legato a Bitfinex e aver esposto i problemi di canale bancario, è diventato realmente uno strumento per affrontare questo problema. Tether Holdings Limited è registrata nelle Isole Vergini britanniche, i dirigenti di Bitfinex sono co-fondatori, e entrambe le aziende appartengono al sistema iFinex. Bitfinex è diventato il primo scenario applicativo e principale sbocco per USDT: gli exchange necessitano di stablecoin per risolvere i canali fiat, mentre Tether ha bisogno degli exchange per la distribuzione e il recupero, creando un ciclo chiuso. La prima emissione di USDT è avvenuta su Omni (livello Bitcoin) nel 2014, e nel 2015 Bitfinex ha ufficialmente supportato il deposito, il prelievo e il trading di USDT, trasformando USDT da un esperimento a uno strumento utilizzabile. Il design iniziale era chiaro: 1 USDT = 1 USD, promettendo una riserva 1:1, rimborsabile in qualsiasi momento; il supporto tecnologico era Omni Layer, che confermava lentamente e con commissioni alte; i destinatari principali della distribuzione erano le istituzioni e i grandi investitori che effettuavano lo scambio fiat ↔ USDT tramite Bitfinex, con volumi di circolazione nell'ordine di milioni a decine di milioni di dollari.

Negli anni in cui le banche tradizionali non servivano l'industria delle criptovalute, è stata ricostruita una "via del dollaro" utilizzando token on-chain e riserve offshore; si è seguita la strada di soddisfare prima le esigenze reali e poi iterare attraverso le controversie, piuttosto che ottenere prima l'approvazione normativa e poi procedere. Comprendere questo punto di partenza aiuta a capire perché, dopo che le banche hanno interrotto i canali, USDT è esploso e, dopo la scossa, è potuto tornare indietro.

Tre, crescita e vincoli: cosa rispondono le quattro fasi

Con questo punto di partenza, il decennio successivo può essere visto come un processo in cui USDT ha ripetutamente "affinato" questa domanda sotto vari vincoli reali. Esaminiamo le quattro fasi: può sopravvivere, può sostituire i canali fiat, può esistere sotto regolamentazione e trasparenza, può diventare lo strato di regolamento globale.

Fase uno (2014–2016): può sopravvivere?

In questa fase, USDT si concentra principalmente sulla verifica della fattibilità, con un volume di circolazione limitato. Nel 2016, Bitfinex è stato hackerato per circa 119.700 BTC, l'exchange ha imposto un "haircut" di circa il 36% agli utenti e ha emesso token di debito BFX per registrare e compensare; questa crisi è stata principalmente coperta da BFX piuttosto che da USDT, ma da quel momento in poi, l'esterno ha iniziato a porre seri interrogativi sui confini di fondi e indipendenza delle riserve di Tether e Bitfinex. Nello stesso anno, Tether ha lanciato EURT, ampliando la linea di prodotti oltre il "solo dollaro". Il risultato di questa fase è che USDT è sopravvissuto, ma la scala è limitata; ha dichiarato soltanto "100% riserve in dollari", senza audit di terzi e senza rivelazione della composizione degli asset, e la distribuzione dipendeva quasi completamente da Bitfinex. La fiducia era completamente basata su "promesse + unico punto di uscita"; se le banche interrompono i canali o se le riserve vengono messe in discussione, l'ancoraggio subirà il colpo iniziale. Infatti, la fase successiva è stata innescata in questo modo.

Fase due (2017–2018): può sostituire i canali fiat?

Nel 2017, Wells Fargo ha interrotto i bonifici in dollari di Bitfinex tramite diverse banche di Taiwan, circa 180 milioni di dollari di fondi dei clienti non potevano essere depositati o prelevati normalmente. Dopo l'interruzione dei canali fiat, USDT è passato da un'opzione a un canale alternativo di fatto per i dollari: gli utenti e i market maker hanno ampiamente iniziato a utilizzare USDT per trasferimenti on-chain e arbitraggio cross-exchange, e il volume di circolazione è rapidamente salito da decine di milioni di dollari a oltre 2,2 miliardi di dollari entro la fine del 2017. L'ufficio del procuratore generale dello stato di New York (NYAG) ha successivamente rivelato che Tether aveva solo circa 61,5 milioni di dollari in contante affidati a un avvocato, con un deficit rispetto al volume di USDT emesso nello stesso periodo; il dubbio sulla "insufficienza delle riserve" è emerso a lungo. Nello stesso anno, la versione ERC-20 di USDT è stata lanciata su Ethereum, consentendo l'ingresso nei contratti intelligenti e in DeFi; successivamente, il tesoro di Tether è stato hackato per oltre 30 milioni di dollari in USDT, e Tether ha introdotto la capacità di congelamento tramite un hard fork di Omni, creando un precedente per le stablecoin centralizzate "congelabili". Nel 2018, Tether ha interrotto la collaborazione con l'auditor Friedman, e non ci sono state verifiche complete negli anni successivi; successivamente è stata lanciata la versione TRC-20 di USDT; è stata stabilita una relazione con la banca Deltec nelle Bahamas, rivelando oltre 1,8 miliardi di dollari in riserve, alleviando temporaneamente la pressione mediatica "senza banca", ma Bitfinex ha prelevato centinaia di milioni dal conto di Tether presso Deltec, e i flussi di fondi tra i due sono tornati a essere un punto focale per la regolamentazione. L'interruzione dei canali bancari ha costretto l'industria a utilizzare USDT per sostituire i canali fiat, portando a un'esplosione della domanda; il multi-chain e il meccanismo di congelamento sono stati implementati, ma la trasparenza delle riserve e i problemi di audit sono diventati il tema centrale a lungo termine, ponendo anche le basi per le successive gravi disancoraggi. Le sfide da affrontare sono diventate: regolamentazione e trasparenza.

Fase tre (2019–2021): può continuare a esistere sotto la pressione di regolamentazione e trasparenza?

Nel 2019, Tether ha modificato i termini del servizio e la dichiarazione sul sito ufficiale: da "ogni 1 USDT sostenuto da 1 dollaro di valuta tradizionale" a "100% sostenuto da riserve, che possono includere equivalenti di cassa, altri asset e prestiti a terzi (inclusi i soggetti correlati)", aprendo spazi legali per la diversificazione delle riserve e le transazioni con le parti correlate. NYAG ha accusato Bitfinex e Tether di nascondere perdite e di miscelare fondi, e ha affermato che Tether ha riempito un buco di circa 850 milioni di dollari di Bitfinex (in relazione a Crypto Capital), emettendo un'indagine e un divieto. Nel 2021, Bitfinex/Tether ha raggiunto un accordo con NYAG: pagamento di 18,5 milioni di dollari di multa, cessazione della fornitura di trading di USDT agli utenti di New York nello stato di New York, e non ammissione di comportamenti scorretti. Tether ha pubblicato per la prima volta la composizione delle riserve: i titoli commerciali costituivano la parte principale (circa il 65,39%), mentre contante e depositi bancari, titoli di stato, riacquisti inversi e altro costituivano il resto, per la prima volta nel settore si è visto che dietro USDT non c'erano solo "depositi bancari". La CFTC degli Stati Uniti ha multato Tether per 41 milioni di dollari, poiché aveva precedentemente affermato falsamente che USDT fosse completamente sostenuto da dollari. Le riserve sono passate da "1:1 in contante" a "equivalenti di cassa scritti + titoli commerciali + altro"; la regolamentazione si è conclusa con multe e accordi, e la scala di USDT ha continuato ad espandersi (nel 2020 il volume circolante ha superato i 14 miliardi di unità). Sotto pressione di trasparenza e regolamentazione, ciò che è realmente avvenuto è stato "un'iterazione" piuttosto che "un'uscita".

Fase quattro (2022 ad oggi): può diventare lo strato di regolamento globale predefinito?

Nel 2022, Tether ha azzerato completamente i titoli commerciali, sostituendo circa 30 miliardi di dollari con titoli di stato statunitensi e altro, con oltre l'81% delle riserve in contante e equivalenti, e un'esposizione ai titoli di stato statunitensi superiore a 39 miliardi; ha introdotto BDO e altri terzi per la verifica trimestrale, e ha stabilito riserve in eccesso (circa 6,3 miliardi di dollari entro la fine del 2025), creando una "fiducia basata sulla solidità". Tra il 2023 e la fine del 2025, la capitalizzazione di mercato di USDT ha superato i 100 miliardi, 150 miliardi, fino a circa 186 miliardi di dollari entro la fine del 2025, rappresentando circa il 62% della capitalizzazione totale delle stablecoin; i volumi di regolamento giornalieri hanno raggiunto frequentemente livelli di miliardi di dollari, trattando circa 13,3 trilioni di dollari in transazioni annuali; il multi-chain è diventato il "dollaro on-chain" predefinito, ampiamente utilizzato nel commercio transfrontaliero e nei trasferimenti nelle economie emergenti e nei BRICS. Le riserve sono passate da titoli commerciali ad alto rendimento e controversi a titoli di stato a basso rischio e alta liquidità; la distribuzione è passata da pochi exchange e market maker a un'ampia rete globale multi-chain e multi-scenario (CeFi + DeFi + pagamenti); USDT è passato da "crescere in mezzo a controversie" a "dimensione è fiducia" come strato di regolamento globale.

L'intera linea può essere riassunta come segue: la domanda costringe la forma, la forma provoca interrogativi, gli interrogativi a loro volta spingono verso trasparenza e conservatorismo, e trasparenza e conservatorismo sostengono a loro volta la dimensione e la fiducia. Riserve e distribuzione sono le due linee più sensibili lungo questa linea, meritevoli di essere esaminate singolarmente, per comprendere da dove provenga la fiducia e in quali punti venga messa in discussione e ricostruita.

Quattro, le due gambe della fiducia: evoluzione delle riserve e della distribuzione

Le riserve rispondono alla domanda "Ci sono soldi per il rimborso?", mentre la distribuzione risponde a "Chi, in quale modo ottiene USDT e come si diffonde il rischio"; solo unendo i due aspetti si può delineare il confine della fiducia. Qui parleremo principalmente di come la fiducia venga costruita, messa in discussione e poi ricostruita.

L'evoluzione delle riserve è una traiettoria molto chiara.

Inizialmente (2014–2016): dichiarazione esterna "100% riserve in dollari", senza audit di terzi, senza rivelazione della composizione degli asset, con confini di fondi poco chiari con Bitfinex.

2017–2018: NYAG ha rivelato che solo circa 61,5 milioni di dollari erano stati affidati a un avvocato, con un deficit rispetto al volume circolante; successivamente, ha collaborato con Deltec, rivelando un saldo di oltre 1,8 miliardi di dollari nel 2018, ma senza rivelare la composizione degli asset.

Nel 2019, i termini sono stati modificati per includere riserve che possono comprendere equivalenti di cassa, altri asset e prestiti a terzi (inclusi soggetti correlati).

Nel 2021, è stata pubblicata per la prima volta la composizione delle riserve, dove i titoli commerciali avevano la quota più alta (circa il 65%+), sollevando preoccupazioni del settore sulla liquidità e sulla trasparenza.

Nel 2022, i titoli commerciali sono stati azzerati, e le riserve sono state convertite in titoli di stato USA, fondi del mercato monetario, riacquisti inversi e una quantità molto limitata di contante; entro la fine del 2022, oltre l'81% erano contanti e equivalenti, con esposizione ai titoli di stato USA superiore a 39 miliardi.

Secondo le verifiche di BDO nel 2025-2026: circa l'82% in titoli di stato USA, circa il 10% in fondi del mercato monetario, circa il 5% in riacquisti inversi, circa lo 0,5% in contante; inoltre, sono stati allocati bitcoin (circa 9,9 miliardi), oro (circa 12,9 miliardi) e altro, con la posizione dell'oro che, nell'ultima fase di oscillazione del prezzo dell'oro, è diventata anche una fonte di profitto; riserve in eccesso di circa 6,3 miliardi di dollari, con un rapporto di riserva superiore al 100%. Ogni cambiamento è stato accompagnato da controversie o pressioni normative, alla fine convergendo in una configurazione conservativa basata su asset sicuri. La fiducia si è quindi spostata da "promesse" a "configurazione di asset verificabili + buffer in eccesso"; vedremo nei disancoraggi successivi che una volta che le riserve possono essere verificate e i rimborsi possono essere controllati, i disancoraggi tendono a essere brevi e reversibili.

L'evoluzione della distribuzione è il processo di "chi prende USDT e come" che passa da un'unica uscita a multi-chain e multi-scenario.

Fase iniziale (2015–2016): principalmente tramite Bitfinex, depositare dollari → coniare USDT su Omni → inviarlo agli utenti, il riscatto avviene in modo inverso; il meccanismo di emissione è rimasto invariato fino ad oggi, in quattro fasi: Authorized → Issued (in circolazione solo dopo aver ricevuto valuta fiat o collaterale equivalente) → Redeemed → Destroyed, evitando di emettere senza riserve per statuto.

Dopo il 2017, le versioni ERC-20 e TRC-20 sono state lanciate, espandendo la distribuzione alle blockchain Ethereum e Tron; i market maker e gli exchange hanno iniziato a richiedere grandi quantità di USDT a Tether, che poi hanno fornito liquidità agli utenti finali e a DeFi, trasformando i destinatari da "centrati su Bitfinex" a "multi-exchange + multi-market maker + multi-chain".

Dopo il 2020, DeFi è esplosa, e USDT è entrato nell'ecosistema on-chain tramite pool di liquidità, prestiti e ponti cross-chain; Tether ha continuato l'espansione multi-chain, modificando la logica di distribuzione in multi-chain, multi-ingresso e multi-scenario.

Attualmente, il supporto ufficiale supera le 15 blockchain, circa il 78% dei trasferimenti on-chain utilizza TRC-20, mentre ERC-20 rappresenta circa il 3%. Dietro questo si cela una tipica storia di "chain e stablecoin che si realizzano a vicenda": USDT ha portato esigenze reali di pagamento e trasferimento su Tron, trasformando una blockchain inizialmente focalizzata sulle prestazioni nella "rotta USDT" più occupata del mondo; Tron, a sua volta, ha utilizzato basse commissioni e alta concorrenza per spingere USDT da exchange interni verso trasferimenti transfrontalieri, pagamenti di piccole dimensioni e portafogli per utenti finali, aumentando ulteriormente l'attrattiva di USDT rispetto ad altre blockchain e asset. Dal punto di vista delle funzioni, Tether collega emissione, recupero e gestione delle riserve, fungendo da "banca centrale" dell'industria blockchain; dall'altra parte deve gestire l'allocazione degli asset, guadagnare spread e connettersi con grandi clienti, presentando un forte sapore di banca commerciale, il che è uno dei motivi per cui è tanto importante quanto controverso nella distribuzione e nella struttura di fiducia. La fiducia non deriva solo dalle riserve, ma anche dalla "capacità di ottenere e riscattare USDT su qualsiasi chain e in qualsiasi scenario quando necessario"; la rete di distribuzione ha ampliato la scala e ha portato la distribuzione della liquidità e il congelamento centralizzato al centro della discussione sulla fiducia. Riserve e distribuzione sostengono insieme la "fiducia basata sulla solidità", e sono anche la ragione per cui il disancoraggio può essere attivato in determinate condizioni.

Questo ci porta al prossimo punto: difficoltà e disancoraggi, cioè dove vengono testati i confini di fiducia.

Cinque, difficoltà e disancoraggi: il test dei confini di fiducia.

Audit, banche, regolamentazione e impatti esterni esercitano pressione su USDT, insieme a diversi gravi eventi di disancoraggio, hanno tracciato il "confine della fiducia": in quali circostanze il mercato e la regolamentazione metteranno in discussione l'ancoraggio, e in quali accetteranno il ripristino. La domanda è perché fino ad oggi non ci siano stati deflussi irreversibili, e qual è il confine reale della fiducia "basata su riserve fiat".

Audit, banche e regolazioni sono tre linee di pressione continua. In termini di trasparenza delle riserve e audit: in fase iniziale non c'erano audit completi, solo custodia da parte di avvocati o snapshot di conti; dopo la rottura con Friedman, non ci sono stati audit per anni; dal 2022, BDO ha iniziato a verificare trimestralmente, e le riserve in eccesso sono state istituite, spostando la situazione da "controversia" a "fiducia basata sulla solidità". Sotto il profilo delle relazioni bancarie, l'interruzione dei canali da parte di Wells Fargo (2017), la cessazione della collaborazione con Noble Bank e la coesistenza di Deltec con più banche hanno alleviato, ma non eliminato, il rischio di "de-banking". Sotto il profilo normativo e legale, le indagini di NYAG e l'accordo del 2021, le multe della CFTC hanno spinto le clausole e la divulgazione delle riserve verso una maggiore trasparenza. Gli impatti esterni hanno ripetutamente verificato la stessa questione: nelle crisi degli exchange (come FTX), nei crolli di UST e in altri eventi, USDT ha avuto diversi disancoraggi temporanei ma è tornato indietro; il mercato, di fronte alla paura delle stablecoin non basate su riserve, ha approfondito la dipendenza da USDT e USDC, consolidando oggettivamente la posizione delle stablecoin di testa basate su riserve fiat durante diverse crisi.

Diverse gravi disancoraggi, le fonti di pressione variano, ma hanno tutte tracciato direttamente il confine di fiducia.

Nel 2018: la trasparenza delle riserve, la rottura con Friedman e le tensioni nelle relazioni bancarie si sono sovrapposte, portando il valore di USDT a scendere a circa 0,87 dollari o addirittura a circa 0,5 dollari rispetto al dollaro o USDC su alcuni exchange, segnando il primo grande disancoraggio; non ha portato a un deflusso sistemico, poiché Tether ha temporaneamente stabilizzato le aspettative rivelando le riserve di Deltec (oltre 1,8 miliardi quell'anno). La logica dietro è semplice: con riserve poco trasparenti e dipendenza dalle banche, l'ancoraggio viene direttamente colpito, e il mercato vota con i piedi per "riserve visibili".

2020: Sotto l'impatto della pandemia, alcuni exchange hanno visto USDT deviare brevemente da 1 dollaro, principalmente a causa di fattori di liquidità e sentiment, con ampiezza e durata limitate. Ciò dimostra che in condizioni di mercato estreme le stablecoin possono subire pressioni sui prezzi a breve termine, ma finché non ci sono dubbi sulla capacità di rimborso, il prezzo tornerà rapidamente.

Nel 2022 (crollo di FTX): dopo il crollo di FTX, i market maker associati hanno ampiamente venduto USDT in DeFi, portando alcuni exchange a scendere fino a circa 0,93 dollari; Tether ha gestito circa 700 milioni di dollari in rimborsi in pochi giorni, i rimborsi sono stati fluidi e il prezzo è tornato rapidamente sopra 0,99 dollari. La chiave per mantenere la stabilità in tempi di panico è la sufficienza delle riserve e la tempestività dei rimborsi; allo stesso tempo, si può notare che, se la quota di USDT nei pool DeFi diventa eccessiva, amplifica il divario di prezzo a breve termine.

Nel 2023 (tendenzialmente debole + congelamento): Curve e altri pool di liquidità DeFi, insieme all'offerta e alla domanda degli exchange, hanno portato a un periodo in cui USDT è rimasto costantemente sotto 1 dollaro, con la maggior parte delle piattaforme a sconto; nello stesso anno, Tether ha congelato su richiesta delle autorità statunitensi diversi USDT (inclusi circa 225 milioni legati al traffico di esseri umani e "schema del maiale", per un totale di circa 435 milioni), la notizia del congelamento ha sollevato preoccupazioni sul "controllo centralizzato" e sulla liquidità, portando a un temporaneo disancoraggio. Si evidenzia che, oltre alle riserve e ai rimborsi, la distribuzione della liquidità e il congelamento centralizzato possono anche influenzare emotivamente l'ancoraggio; dopo il disancoraggio, tutto è tornato alla normalità, dimostrando che il mercato, tra "efficacia" e "conformità/trasparenza", continua a privilegiare l'efficacia.

Le cause del disancoraggio sono spesso dubbi sulle riserve, problemi bancari/audit, crolli di exchange o DeFi, o congelamenti di grandi dimensioni; per riprendersi, è necessario avere capacità di rimborso, divulgazione delle riserve e arbitraggio da parte dei market maker. I disancoraggi non si sono tradotti in deflussi irreversibili, ogni ripresa ha invece rafforzato la consapevolezza che le stablecoin basate su riserve fiat possono ancora rimborsare nei momenti di crisi, contrastandosi con il crollo di stablecoin algoritmiche come UST.

Il confine reale della fiducia è all'incirca: riserve verificabili, rimborsi eseguibili, distribuzione della liquidità e controllo centralizzato parzialmente accettati dal mercato; la logica espressa da "efficacia prima" nell'era delle stablecoin (3) - chi si fida? USDT, USDC, DAI.

Sei, impatto ecologico: dall'unità di valutazione allo strato di regolamento

Nelle sezioni precedenti si è parlato di come USDT possa sopravvivere e mantenere la fiducia, in questa sezione si adotta un altro punto di vista, esaminando cosa abbia cambiato concretamente nell'industria, come sia passato dall'essere un'unità di valutazione negli exchange a diventare gradualmente lo strato di regolamento globale multi-chain e multi-scenario di oggi.

Negli exchange centralizzati, la maggior parte delle transazioni di criptovalute è denominata e regolata in USDT; circa il 74% delle transazioni di criptovalute utilizza stablecoin per la quotazione, con USDT che detiene la maggior parte, la profondità della liquidità sostiene la scoperta dei prezzi e l'arbitraggio nel mercato crittografico globale. In DeFi, USDT è un'importante garanzia e asset di riferimento per prestiti, pool di liquidità e derivati su tutte le chain; sebbene la sua quota su DEX non sia paragonabile a quella di USDC, rappresenta comunque circa il 33% delle transazioni di stablecoin, essendo una parte centrale del "livello dollaro" on-chain. In regioni con servizi bancari carenti e alta volatilità delle valute (America Latina, Sud-est asiatico, Africa, ecc.), USDT viene utilizzato come dollaro digitale: per trasferimenti, regolamenti commerciali, conservazione del valore; la liquidità delle stablecoin in America Latina e nei Caraibi è relativamente pari al 7,7% del PIL, con circa il 71% delle attività delle stablecoin in America Latina correlate ai pagamenti transfrontalieri, USDT è già un'estensione del credito del dollaro nelle scene on-chain e offshore.

Questi tre elementi insieme sostengono il termine "strato di regolamento": la valutazione e la quotazione di CeFi, il credito e la liquidità on-chain di DeFi, e i pagamenti transfrontalieri e di risparmio. Dal "campo di valutazione degli exchange" allo "strato di regolamento globale", USDT ha un impatto tangibile sulla blockchain e sul panorama dei pagamenti.

Sette, come comprendiamo oggi questa storia

Entro la fine del 2025, la capitalizzazione di mercato di USDT è di circa 186 miliardi di dollari, rappresentando circa il 62% della capitalizzazione totale delle stablecoin, con volumi di regolamento giornalieri leader; il supporto ufficiale supera le 15 blockchain, con riserve principalmente in titoli di stato statunitensi (circa l'82%), riserve in eccesso di circa 6,3 miliardi di dollari e un rapporto di riserva superiore al 100%. I numeri sono il risultato, il punto chiave resta tornare alle prime tre domande.

Perché le stablecoin sono inevitabili? L'economia on-chain ha bisogno di una misura di valore stabile e di unità di conto per i contratti, e gli exchange e gli utenti hanno bisogno di un canale del dollaro non dipendente da una singola banca, la domanda generata è la stessa cosa di stabilità monetaria (1): l'essenza della moneta e l'inevitabilità delle stablecoin.

Perché USDT è riuscito a diventare un'infrastruttura in mezzo alle controversie? Quando le banche interrompono i canali, USDT subentra come canale alternativo; quando arrivano pressioni sulle riserve e sulla regolamentazione, si utilizza una maggiore flessibilità delle condizioni, una maggiore trasparenza delle riserve, l'azzeramento dei titoli commerciali e riserve in eccesso per trasformare "promesse" in "configurazioni conservative verificabili"; in diverse occasioni di disancoraggio, la capacità di rimborso è stata convalidata, e le crisi hanno invece rafforzato la fiducia nelle riserve fiat. Vincoli e prove hanno insieme plasmato la forma odierna.

Da dove proviene la fiducia nel "dollaro on-chain" e quali sono i suoi confini? Deriva da una rete di distribuzione in grado di verificare le riserve, eseguire i rimborsi, e operare in multi-chain e multi-scenario; i confini sono definiti dalla trasparenza delle riserve, dalla distribuzione della liquidità, dal congelamento centralizzato e dalla conformità regolamentare. Fino ad ora, il mercato continua a privilegiare l'"efficacia" rispetto alla "conformità", quindi USDT non è il più conforme, ma è quello più "efficace" in termini di liquidità, effetto rete e copertura multi-chain, ed è la conclusione dell'ordine monetario nell'era delle stablecoin (3) - chi si fida? USDT, USDC, DAI.

La competizione tra stablecoin è, in sostanza, una competizione tra modelli di fiducia monetaria; da una prospettiva commerciale, è "chi può trasformare questo modello di fiducia in una macchina di flusso di cassa sostenibile". La storia di USDT dimostra che in ambiti in cui coesistono domande reali e mancanza di istituzioni, soddisfare prima la domanda e poi costruire trasparenza e solidità sotto la pressione delle controversie e della regolamentazione è una strada che il mercato ha già percorso.

Rivedere questa storia ha un significato che va oltre il ricordare un mese o un anno specifico, ma si tratta di comprendere come il "dollaro on-chain" sia passato dal nulla a una presenza fondamentale, e come il credito del dollaro si estenda ulteriormente nel digitale attraverso le stablecoin; questa storia non è finita.