Il 1 marzo 2026, il mercato macro globale ha assistito a un evento epico di “cigno nero”: un attacco militare diretto da parte degli Stati Uniti e di Israele contro l'Iran ha portato alla morte del leader supremo iraniano Ali Khamenei.

Questo evento estremo di rischio tail ha immediatamente rimodellato il modello di premio al rischio per le principali classi di attivi globali; l'esplosione totale della polveriera mediorientale non solo ha causato forti fluttuazioni nel tradizionale petrolio e negli attivi rifugio, ma ha anche spinto il mercato delle criptovalute, situato in un nodo di gioco critico, verso un crocevia di liquidità e potere di prezzo.

Combinando i dati del mercato spot di Binance e quelli delle opzioni di Deribit, analizziamo approfonditamente l'impatto immediato di questa crisi geopolitica sul mercato delle criptovalute dal punto di vista quantitativo e delle scommesse sui derivati, e facciamo proiezioni prospettiche sui futuri percorsi di volatilità e tendenze di mercato.

La natura dei conflitti geopolitici è la rimodellazione delle catene di approvvigionamento globali, dei prezzi dell'energia e delle aspettative inflazionistiche che ne derivano. L'evento dell'attacco USA-Israele all'Iran si manifesta nei mercati finanziari come un modello di avversione al rischio da manuale: il petrolio e $PAXG l'oro tra le materie prime diventano i rifugi preferiti, mentre gli asset ad alto rischio subiscono una vendita indiscriminata immediata.

L'esplosione di un conflitto ad alta intensità in Medio Oriente colpisce direttamente le emozioni di rifugio nella catena di approvvigionamento energetico globale e nel sistema di credito delle valute fiat. Nei mercati finanziari tradizionali, il petrolio Brent, a causa della paura di interruzioni nell'offerta, probabilmente aprirà in gap al rialzo, mentre asset di rifugio tradizionali come l'oro vedranno un afflusso di capitali istituzionali. Tuttavia, nel campo degli asset crittografici, la narrativa del BTC come "oro digitale" e la sua natura di "asset a rischio altamente elastico" stanno vivendo un forte conflitto interno.

Dal punto di vista della liquidità macro, il panico innescato dalla geopolitica (l'indice VIX in forte aumento) di solito provoca una vendita indiscriminata tra vari asset, per ottenere liquidità in dollari. Tuttavia, dopo un breve periodo di crisi di liquidità, il Bitcoin, che non è controllato da specifici stati sovrani e possiede attributi di resistenza alla censura e portabilità, spesso assorbe parte del capitale in fuga dai mercati emergenti ad alto rischio.

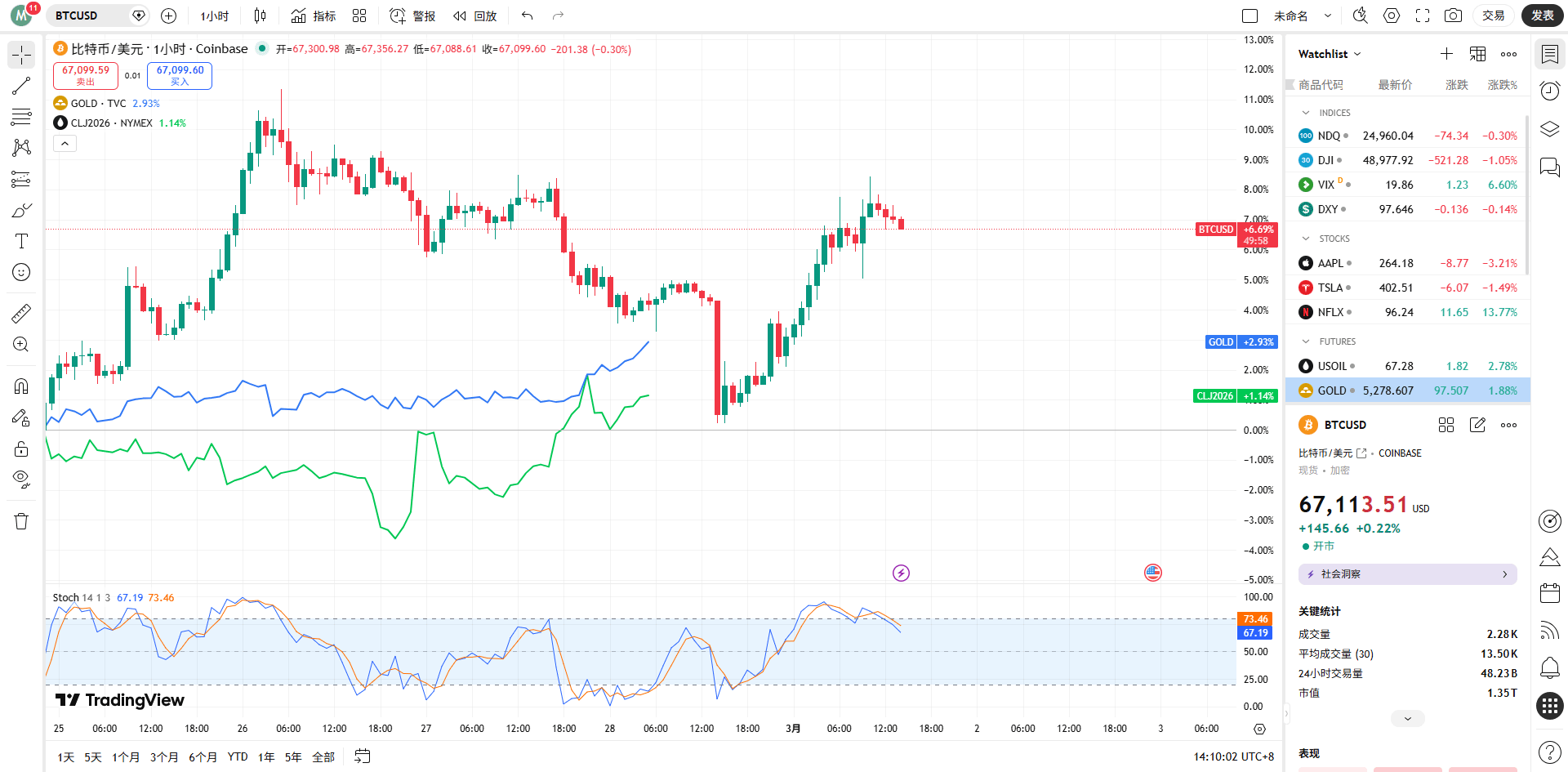

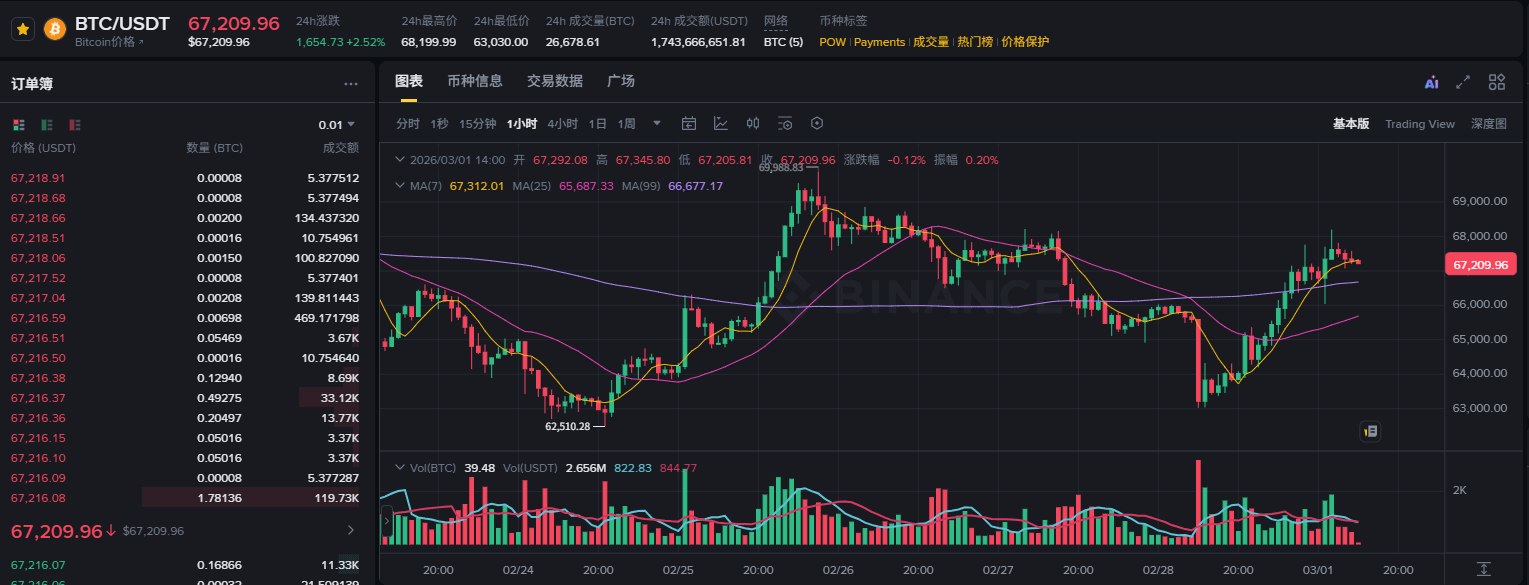

Combinando #币安现货 e i dati del mercato dei contratti (fino alle 14:00 del 1 marzo 2026), $BTC /USDT il prezzo attuale si trova intorno ai 67.392 dollari. In un periodo iniziale così significativo di esplosione della crisi geopolitica, il BTC non ha mostrato un crollo simile a quello del "312" del 2020, ma ha tenuto saldamente il livello di supporto chiave di 67.000 dollari.

Nelle ultime 24 ore, il volume delle transazioni ha raggiunto i 17,4 miliardi di dollari, indicando che ci sono grandi divergenze e turnover tra le due parti. Il sistema delle medie mobili nel grafico dei prezzi mostra un modello di alta oscillazione dopo un allineamento rialzista, il che indica che, a seguito di notizie improvvise, la forza di assorbimento del mercato spot è eccezionalmente forte e la base di allocazione a lungo termine dei capitali istituzionali non ha subito cambiamenti fondamentali.

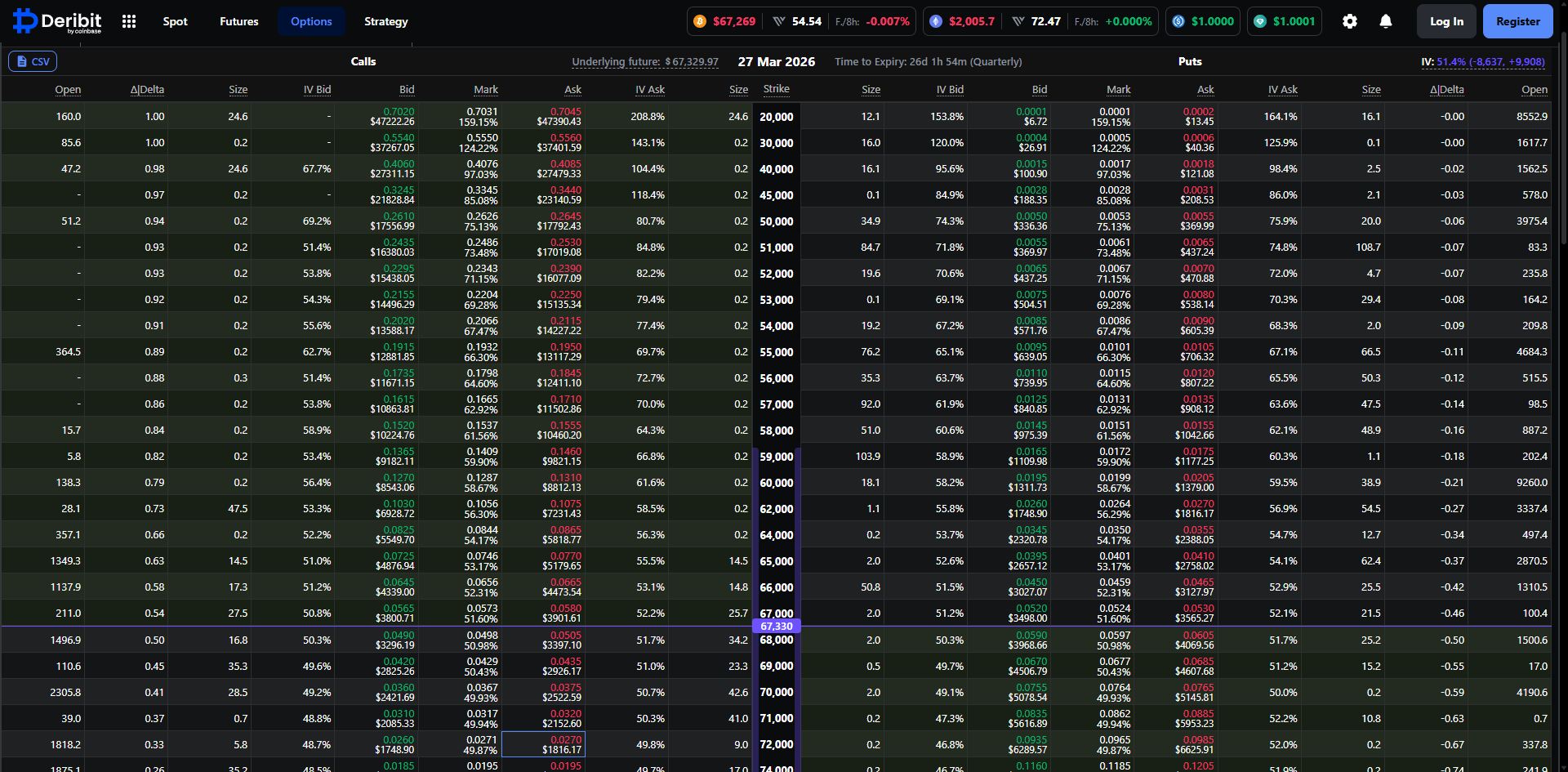

Se si desidera comprendere le vere intenzioni dei capitali intelligenti, il mercato dei derivati, in particolare i dati delle opzioni, offre la sezione quantitativa più diretta. Analizzando i dati delle opzioni BTC che scadranno il 27 marzo 2026 sulla piattaforma Deribit, possiamo delineare chiaramente le proiezioni di percorso delle istituzioni per il mese successivo.

Attualmente, la volatilità implicita (IV) delle opzioni BTC in scadenza il 27 marzo ha raggiunto un livello relativamente alto del 51,3%. Nel contesto di una crisi geopolitica, i venditori di opzioni hanno rapidamente elevato la superficie di volatilità per far fronte ai rischi di esposizione Gamma che potrebbero derivare da situazioni estreme. Un IV superiore al 51% indica che il mercato sta coprendo le potenziali oscillazioni ampie nei prossimi due o tre settimane. Per i trader quantitativi, il rapporto rischio/rendimento di andare short sulla volatilità è estremamente sfavorevole, e il mercato nel suo complesso è in uno stato di euforia per “comprare straddle” o costruire protezioni contro i rischi di coda.

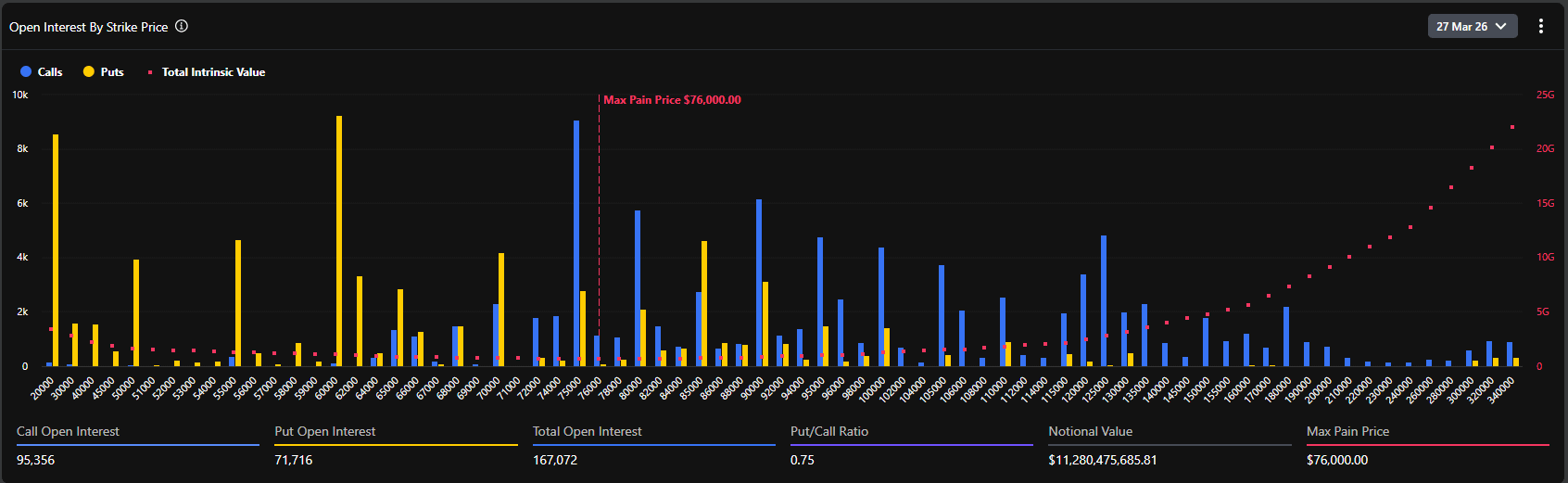

Secondo la mappa di distribuzione dei contratti non chiusi delle opzioni, l'attuale punto di massimo dolore del mercato è di ben 76.000 dollari. Questo è un dato estremamente lungimirante e controverso.

Di solito, quando ci si avvicina alla scadenza, il prezzo dell'asset sottostante tende a convergere verso il punto di massimo dolore, per minimizzare il valore complessivo per i compratori di opzioni. Tuttavia, il prezzo attuale (circa 67.400 dollari) si trova a un sconto di quasi il 12% rispetto al punto di massimo dolore (76.000 dollari). Questa significativa deviazione rivela due logiche fondamentali:

In primo luogo, il mercato era in una situazione di estrema ottimismo prima dell'esplosione della crisi, con enormi capitali scommettendo su un superamento del record storico (nella fascia 75.000–80.000 dollari) entro la fine di marzo, il che ha direttamente elevato il livello del punto di massimo dolore.

In secondo luogo, l'esplosione della crisi geopolitica costituisce un forte shock esterno, sopprimendo l'uptrend dei prezzi spot. Tuttavia, con un totale di 167.072 BTC (valore nominale superiore a 11,2 miliardi di dollari) in circolazione, i long non hanno subito una grande liquidazione a causa delle notizie di guerra.

I dati mostrano che l'attuale rapporto di posizione delle opzioni put/call (Put/Call Ratio, basato su OI) è di 0,75. Questo valore è inferiore a 1, indicando che, a livello globale, le posizioni delle opzioni call continuano a dominare assolutamente. Soprattutto ai prezzi di esercizio di 75.000, 80.000 e persino 100.000 dollari, si accumulano enormi posizioni call (con il prezzo di esercizio singolo più alto che si avvicina a 10k BTC).

Tuttavia, è importante notare che il rapporto PCR (Put/Call Volume Ratio) delle transazioni nelle ultime 24 ore ha raggiunto 1,37. La divergenza tra una posizione complessiva rialzista (0,75) e una posizione incrementale ribassista (1,37) delinea perfettamente la psicologia attuale del mercato: le istituzioni di lungo termine mantengono ancora la loro esposizione long originale (senza vendere spot, senza chiudere call a lungo termine), ma nel breve periodo dopo l'esplosione della guerra in Medio Oriente, enormi capitali sono affluiti per acquistare opzioni put out-of-the-money (OTM) per coperture tattiche, portando a un aumento esplosivo del volume delle opzioni put a breve termine.

Combinando i dettagli dei dati delle opzioni di Deribit, osserviamo che nella fascia di prezzo tra 67.000 e 70.000 dollari, la distribuzione del valore Delta delle opzioni è estremamente densa. Attualmente, il prezzo spot di 67.495 dollari si trova nella "zona di macinamento" della competizione tra long e short.

Se la situazione geopolitica dovesse ulteriormente deteriorarsi, portando a un grande ritiro di capitali macro, il mercato spot potrebbe scendere al di sotto dei 65.000 dollari (livello di supporto forte). I market maker, per coprire l'esposizione delle opzioni Put vendute, saranno costretti a vendere nel mercato spot o dei futures, il che potrebbe innescare un feedback negativo di liquidità locale, testando al ribasso il livello psicologico di 60.000 dollari.

Al contrario, se la situazione in Medio Oriente entra in una fase di stallo con la mediazione delle grandi potenze dopo un breve conflitto violento, una volta che il panico del mercato raggiunge il suo picco e inizia a ritirarsi, il rimbalzo del mercato delle criptovalute sarà estremamente violento. Poiché ci sono molte opzioni call accumulate nella zona tra 70.000 e 76.000 dollari, una volta che il prezzo spot si stabilizza e supera il livello di resistenza di 70.000 dollari, i market maker saranno costretti a comprare nel mercato spot per coprire la loro esposizione negativa Gamma. Questo classico effetto di "Gamma Squeeze" porterà il prezzo del BTC a salire forzatamente verso il punto di massimo dolore di 76.000 dollari con una velocità senza precedenti.

Le ripercussioni delle turbolenze geopolitiche in Medio Oriente continueranno a fermentare. Le azioni successive degli Stati Uniti e dell'Iran determineranno la direzione finale dei fondi di rifugio globali. Nel breve periodo prevedibile, il mercato spot del BTC si muoverà in un'ampia gamma di oscillazione tra 62.000 e 70.000. La leva nel mercato dei contratti sarà ripetutamente pulita in questo processo. Le strategie quantitative dovrebbero concentrarsi su "riduzione della leva, approfittare della volatilità", adatte a costruire spread di calendario o a fare market making sui livelli di supporto e resistenza chiave, evitando l'esposizione a tendenze unidirezionali.

Dal punto di vista della struttura delle posizioni delle opzioni, la grande scadenza del 27 marzo è il centro di gravità che il mercato non può evitare. A meno che non scoppi una crisi di liquidità globale e incontrollabile di livello terza guerra mondiale, con il graduale allentamento delle emozioni di panico, le "proprietà di rifugio" e "proprietà anti-inflazione" del BTC saranno rivalutate. Nella seconda metà di marzo, è altamente probabile che il mercato avvii un rimbalzo riparativo, con il prezzo spot che ha forti motivazioni per avvicinarsi ai 75.000–76.000 dollari (punto di massimo dolore e area di esercizio call densa).

Questo evento segna l'ingresso in una fase di maggiore pericolo per la geopolitica. Sia le aspettative inflazionistiche riaccese dalla guerra (con il prezzo del petrolio in forte aumento) sia la crisi di fiducia nelle valute fiat innescata dalle sanzioni finanziarie contro specifici paesi stanno rafforzando la strategica valore del Bitcoin come "asset hard non sovrano senza confini" a livello logico di base. Per family office, fondi hedge macro e altre grandi istituzioni, una combinazione di debito in dollari + azioni statunitensi 60/40 non è più in grado di affrontare i rischi di coda attuali. La proporzione del Bitcoin come "asset non correlato" nel portafoglio subirà un salto sistemico dopo questa crisi.

Il colpo degli Stati Uniti e di Israele all'Iran è il primo tuono che rimodella il panorama finanziario globale all'inizio del 2026. Sotto la superficie del panico, i dati del mercato delle opzioni crittografiche rivelano freddamente le carte degli istituzionali: "difesa a breve termine e copertura, ma bullish a lungo termine".

Per i professionisti del settore finanziario, separare il rumore emotivo e concentrarsi sulle tendenze nei cambiamenti della volatilità implicita e sul trasferimento dell'esposizione Gamma dei market maker è la chiave per attraversare la nebbia della guerra e afferrare il potere di prezzo delle attività nella prossima fase. Con il punto di massimo dolore delle opzioni a 76.000 dollari che si erge come un faro, ogni profondo ritracciamento causato dal panico accumula energia per il futuro.