Nota dell'editore: mentre il mercato è ancora abituato a riassumere il mondo delle stablecoin con "offerta totale", un insieme di dati più granulari sta rivelando un altro livello di realtà. Un'unica offerta può solo rispondere a "quanti", ma non può spiegare "chi detiene", "come fluisce" e "perché rimane". Quando osserviamo insieme la scala dell'offerta, la concentrazione della detenzione, la velocità di circolazione on-chain e le categorie di attività specifiche su un'unica mappa, ciò che vediamo non è più una scorta statica, ma la struttura dinamica di come il capitale migra, si accumula, si leva e si rivaluta sulla catena.

Questa prospettiva è importante perché potrebbe correggere la nostra intuizione sul giudizio passato di un anno. Il declino del mercato cripto contrasta nettamente con la forte performance del mercato azionario statunitense, le vendite dei grandi investitori e l'ansia amplificata dai ribassi di prezzo possono facilmente far sembrare che i fondi stiano lasciando il mondo cripto. Ma i dati on-chain presentati in questo articolo, così come i segnali rilasciati dal rapporto di Circle nei giorni scorsi, raccontano una storia in cui i fondi potrebbero non essere scomparsi, ma potrebbero semplicemente essersi ritirati temporaneamente da asset a rischio di alta volatilità, almeno i dati on-chain dimostrano che stanno entrando in attività incentivanti piuttosto che nella domanda di trading.

Tutti citano quel numero di fornitura. Appare in ogni rapporto, in ogni chiamata di guadagni, in ogni audizione politica. Ma al di là di "una capitalizzazione superiore ai 300 miliardi di dollari", quanto sappiamo veramente delle stablecoin?

Chi li detiene? Qual è la concentrazione delle posizioni? Quanto velocemente circolano e in quali catene sono principalmente attivi? Qual è effettivamente il loro utilizzo - come liquidità DeFi, strumenti di pagamento o semplicemente 'equivalenti di cassa' dove parcheggiare i fondi?

Meta ha appena annunciato piani per integrare pagamenti in stablecoin di terze parti sulla sua piattaforma; l'OCC (Office of the Comptroller of the Currency) ha approvato le licenze bancarie nazionali per le stablecoin; Payoneer ha annunciato di fornire funzionalità di stablecoin a 2 milioni di aziende; Anchorage Digital ha lanciato servizi di stablecoin conformi per banche non statunitensi. Le istituzioni e i regolatori stanno accelerando l'ingresso, e le risposte di cui hanno bisogno, chiaramente, non sono solo un numero di fornitura.

Abbiamo utilizzato il dataset sulle stablecoin recentemente pubblicato da Dune - questo dataset è stato sviluppato in collaborazione tra Dune e Steakhouse Financial - per rispondere ad alcune di queste domande. Ecco i risultati rivelati dai dati.

Panoramica dell'offerta

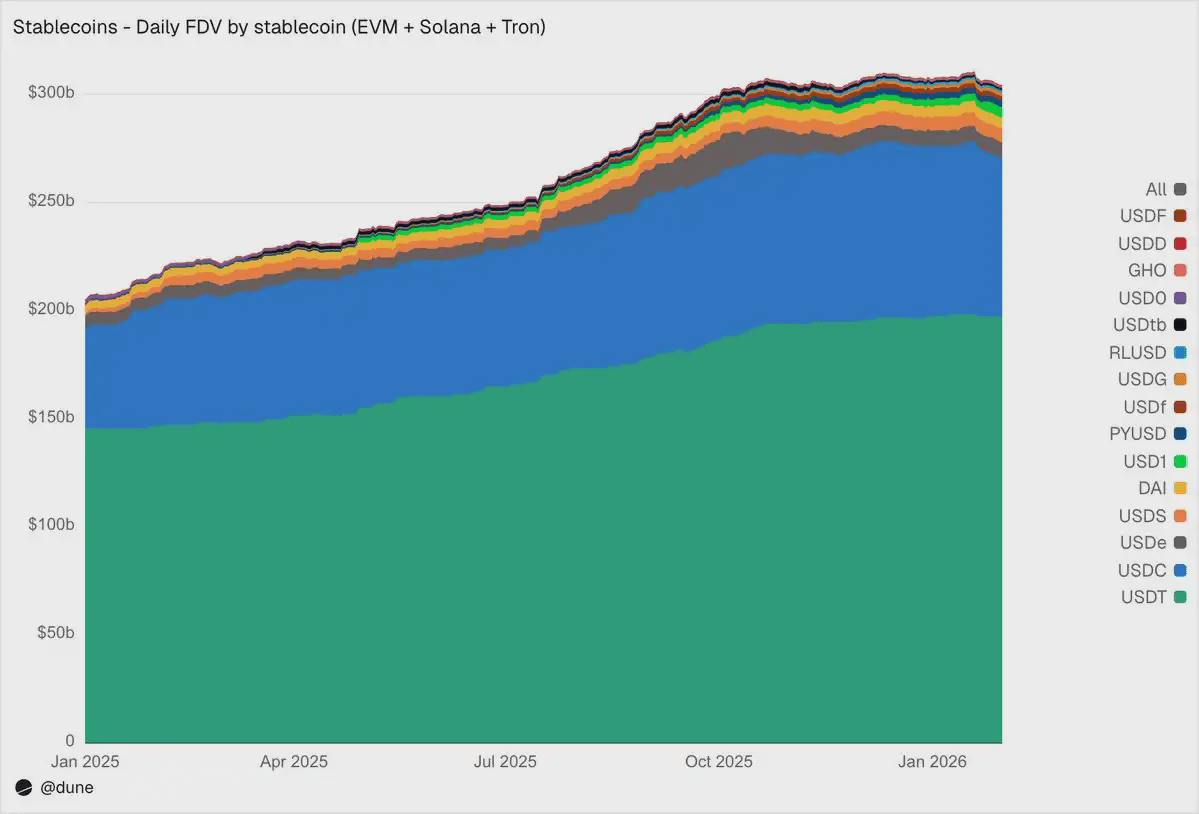

Fino a gennaio 2026, le 15 stablecoin più grandi per capitalizzazione di mercato nell'ecosistema EVM, Solana e Tron hanno una fornitura completamente diluita di 304 miliardi di dollari, con un aumento del 49% rispetto all'anno precedente. USDT emesso da Tether (197 miliardi di dollari) e USDC emesso da Circle (73 miliardi di dollari) continuano a detenere l'89% della quota di mercato.

Dal punto di vista della distribuzione della catena, Ethereum sostiene 176 miliardi di dollari (58%), Tron 84 miliardi di dollari (28%), Solana 15 miliardi di dollari (5%), BNB Chain 13 miliardi di dollari (4%). Anche se la fornitura totale è quasi raddoppiata, questa struttura di distribuzione on-chain non ha subito cambiamenti significativi nell'ultimo anno.

Ma sotto le prime due stablecoin, il 2025 è un anno di sfide per gli emergenti. USDS (Sky/MakerDAO) è aumentato del 376% a 6,3 miliardi di dollari; PYUSD (PayPal) è aumentato del 753% a 2,8 miliardi di dollari; RLUSD (Ripple) è balzato da 58 milioni di dollari a 1,1 miliardi di dollari, con un aumento del 1803%; USDG è cresciuto 52 volte; USD1 è passato da zero a 5,1 miliardi di dollari.

Naturalmente, non tutti i concorrenti si muovono nella stessa direzione. USD0 è diminuito del 66%; USDe di Ethena è quasi triplicato al picco di ottobre, con un aumento finale del 23% nell'arco dell'anno. Anche così, la concorrenza al di sotto di USDT e USDC sta aumentando significativamente.

Chi li detiene?

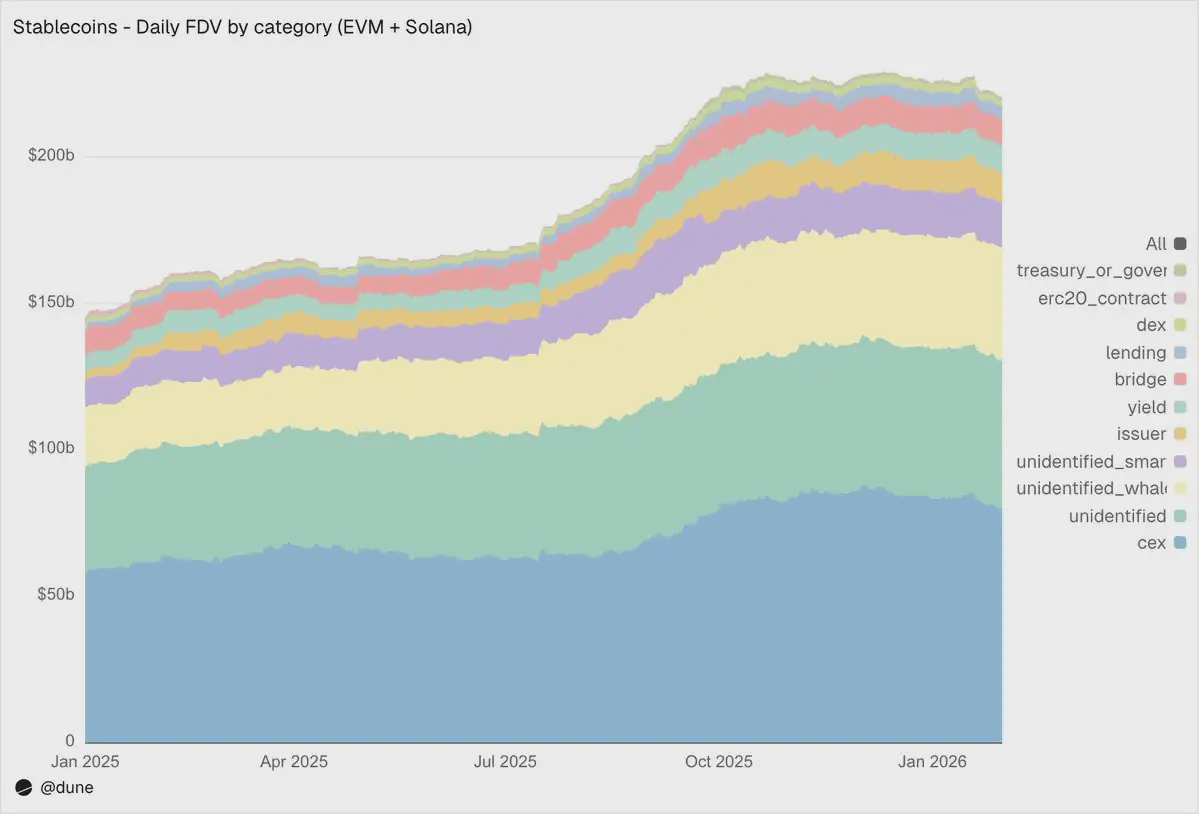

La maggior parte dei dataset sulle stablecoin può solo dirti il totale della fornitura. Ma poiché il nostro dataset tiene traccia dei saldi a livello di wallet e combina le etichette degli indirizzi, possiamo rispondere a una domanda più cruciale: chi detiene queste stablecoin?

Nell'ecosistema EVM e Solana, gli scambi centralizzati rappresentano attualmente la categoria più grande riconosciuta, con una capitalizzazione di 80 miliardi di dollari, superiore ai 58 miliardi di dollari di un anno fa. Le stablecoin rimangono prima di tutto l'infrastruttura per il trading e la liquidazione.

I portafogli dei grandi investitori detengono 39 miliardi di dollari; le posizioni nei protocolli di rendimento sono quasi raddoppiate a 9,3 miliardi di dollari, riflettendo la crescita delle strategie di rendimento on-chain; l'indirizzo dell'emittente - inclusi il tesoro e i contratti di emissione/annullamento - è balzato da 2,2 miliardi di dollari a 10,2 miliardi di dollari, con un aumento di 4,6 volte, che riflette direttamente la dimensione del nuovo approvvigionamento che entra nel mercato.

Riguardo alla qualità delle etichette: solo il 23% della fornitura si trova in indirizzi completamente non identificati. Per i dati on-chain, questo è un tasso di identificazione piuttosto elevato - e questo è cruciale per comprendere dove si distribuiscono realmente i rischi legati alle stablecoin.

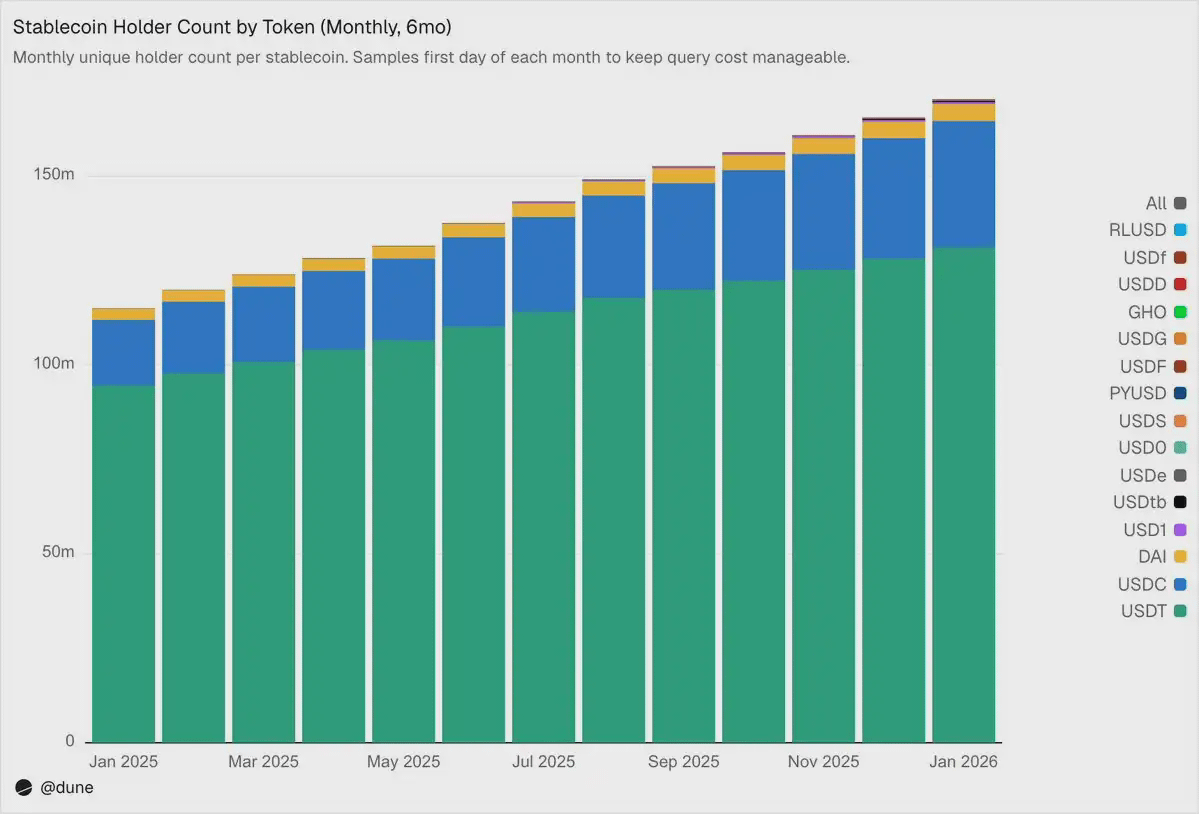

172 milioni di detentori, ma con una concentrazione estremamente alta

Fino a febbraio 2026, ci sono stati 172 milioni di indirizzi unici che detenevano almeno una delle 15 stablecoin. USDT rappresenta 136 milioni, USDC 36 milioni, DAI 4,7 milioni. La distribuzione di queste tre stablecoin è molto ampia: le prime 10 wallet detengono solo il 23%-26% della fornitura, con un HHI (indice di Herfindahl-Hirschman, 0 rappresenta una completa dispersione, 1 rappresenta un unico detentore) inferiore a 0,03.

Altre stablecoin mostrano un quadro completamente diverso. Le prime 10 wallet spesso detengono dal 60% al 99% della fornitura. Prendendo USDS come esempio, nonostante la sua capitalizzazione di 6,9 miliardi di dollari, il 90% è concentrato in 10 wallet (HHI di 0,48). La concentrazione di USDF è ancora più alta, con le prime 10 indirizzi che detengono il 99% della fornitura (HHI di 0,54). Quanto a USD0, si avvicina quasi all'estremo: anche il 99% è concentrato nelle prime 10 wallet, ma con un HHI di 0,84, il che significa che anche all'interno di queste prime dieci, la fornitura è principalmente dominata da uno o due indirizzi.

Ciò non significa che queste stablecoin presentino difetti intrinseci - alcuni progetti sono stati lanciati di recente, altri sono stati progettati fin dall'inizio per clientela istituzionale. Ma ciò significa che il loro numero di 'fornitura' non può essere interpretato allo stesso modo di USDT o USDC. La concentrazione delle posizioni influisce direttamente sul rischio di disaccoppiamento, sulla profondità della liquidità e su ciò che la cosiddetta 'dimensione della fornitura' rappresenta: domanda organica reale o semplicemente il riflesso del comportamento di allocazione di pochi grandi detentori. Solo quando si dispone di dati sui saldi di ogni detentore, piuttosto che affidarsi esclusivamente a eventi di emissione/annullamento per ottenere una fornitura aggregata, si può condurre tale analisi.

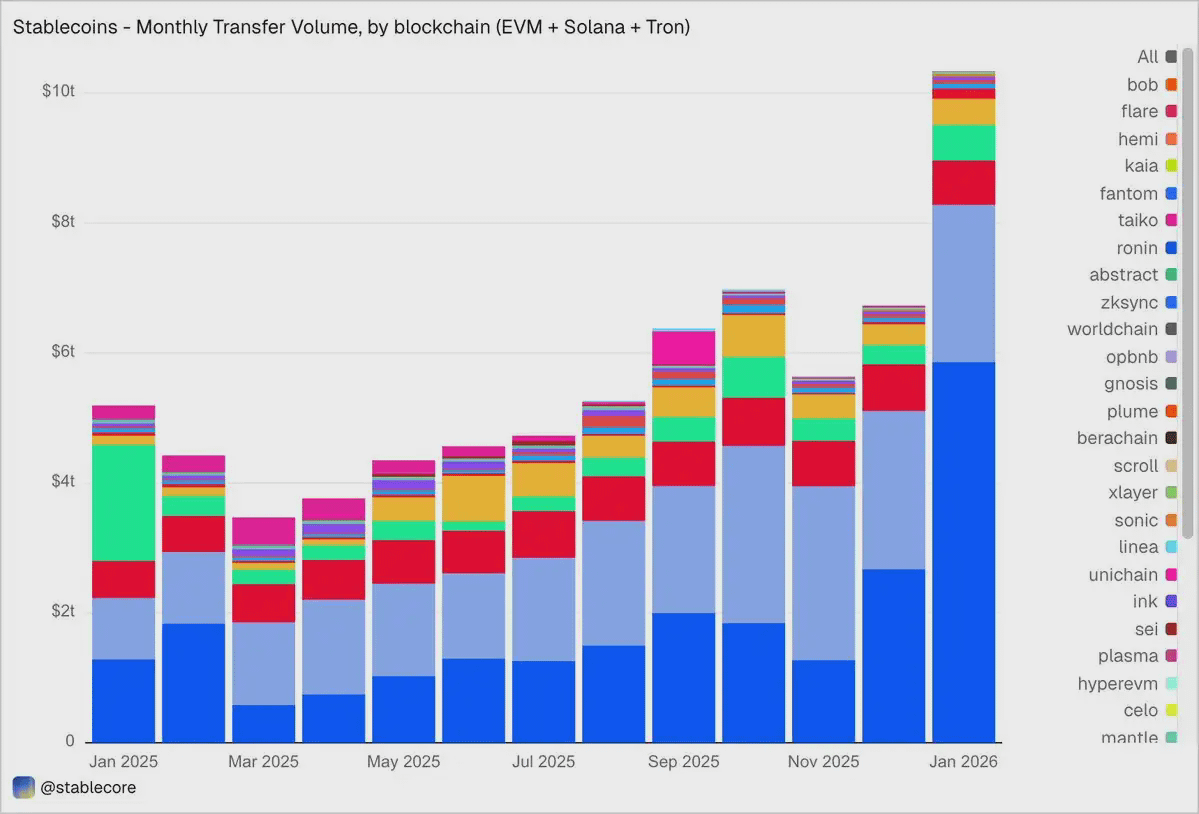

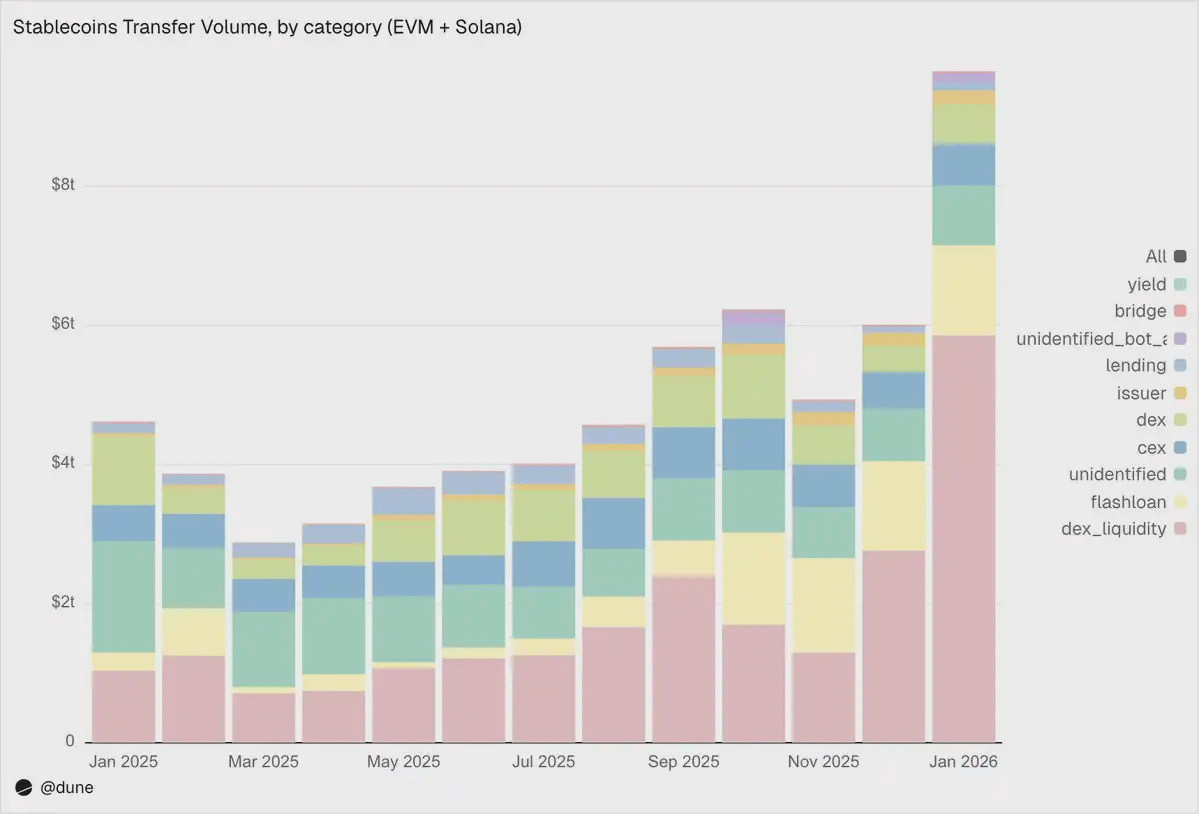

Gennaio 2026: volume di transazione di 10,3 trilioni di dollari

Nel gennaio 2026, il volume totale delle transazioni di stablecoin nell'ecosistema EVM, Solana e TRON ha raggiunto 10,3 trilioni di dollari, più del doppio rispetto a gennaio 2025.

La distribuzione on-chain e la struttura di offerta mostrano un forte contrasto: Base si trova in cima con 5,9 trilioni di dollari, nonostante la sua fornitura sia solo di 4,4 miliardi di dollari; Ethereum è a 2,4 trilioni di dollari; Tron è a 682 miliardi di dollari; Solana è a 544 miliardi di dollari; BNB Chain è a 406 miliardi di dollari.

Per token, USDC domina con 8,3 trilioni di dollari - quasi 5 volte più di USDT (1,7 trilioni di dollari) - anche se la sua fornitura è solo circa 1/2,7 di quest'ultimo. USDC è chiaramente più veloce e più frequente nel circolare. DAI è di 138 miliardi di dollari, USDS è di 92 miliardi di dollari, USD1 è di 43 miliardi di dollari.

È importante sottolineare che questi dati sono mantenuti deliberatamente obiettivi e neutri. Questo set di dati non è stato filtrato in anticipo secondo alcun criterio fisso per 'attività economiche reali', quindi il totale potrebbe includere flussi generati da attività automatizzate come arbitraggio, bot e routing interno. Non abbiamo codificato giudizi nei dati, ma abbiamo fornito una prospettiva obiettiva che consente agli utenti di scegliere il proprio modo di filtrare - che si tratti di escludere il trading da bot, identificare l'uso organico o definire standard di misurazione delle attività di trading più realistici.

Cosa stanno realmente facendo le stablecoin?

Questo è il vero riflesso del vantaggio di granularità di questo set di dati. I trasferimenti non sono semplicemente etichettati come 'importo', ma sono classificati in base ai meccanismi di attivazione on-chain in diverse tipologie di attività. Ciò significa che non solo sappiamo '10 trilioni di dollari sono stati trasferiti', ma anche 'perché è avvenuto il trasferimento'.

1. Infrastruttura di mercato (trading DEX e liquidità)

· Fornitura e prelievo di liquidità DEX: 5,9 trilioni di dollari - il più grande scenario applicativo, riflettendo il ruolo delle stablecoin come asset di base per i market maker on-chain.

· Scambi DEX: 3760 miliardi di dollari - attività di trading dirette su market maker automatici.

Entrambi i dati indicano che le stablecoin sono prima di tutto collaterale per il trading e infrastruttura di liquidità. È interessante notare che il volume degli scambi è più concentrato nelle attività di mining di liquidità basate su incentivi e nelle attività di ottimizzazione del capitale attivo, piuttosto che nella pura domanda di trading.

2. Leva e efficienza del capitale (prestito + prestito flash)

· Prestito flash (prendere in prestito e restituire): 1,3 trilioni di dollari - arbitraggio automatizzato e cicli di liquidazione.

· Attività di prestito (depositi, prestiti, rimborsi, prelievi): 137 miliardi di dollari - rappresentano l'efficienza del capitale a breve termine on-chain e il livello di credito strutturato.

3. Canali di ingresso e uscita (CEX e ponti cross-chain)

· Liquidità CEX - depositi (224 miliardi di dollari), prelievi (224 miliardi di dollari), trasferimenti interni (151 miliardi di dollari): un totale di 599 miliardi di dollari.

· Prelievi e depositi tramite ponti cross-chain: 28 miliardi di dollari - mostrano la funzione delle stablecoin come canali di regolamento tra piattaforme cross-chain e centralizzate.

4. Livello di emissione (operazioni monetarie)

· Operazioni dell'emittente - emissione (28 miliardi di dollari), annullamento (20 miliardi di dollari), riequilibrio ancorato (23 miliardi di dollari) e altre operazioni: un totale di 106 miliardi di dollari, quasi 5 volte i 42 miliardi di dollari di un anno fa.

5. Protocolli di rendimento

· Attività dei protocolli di rendimento: 2,7 miliardi di dollari - dimensioni relativamente piccole, ma di grande importanza nelle strategie strutturate e nella gestione degli asset on-chain.

In generale, il 90% del volume delle transazioni passa attraverso categorie di attività riconosciute, fornendoci una visione dettagliata che attraversa i vari livelli dello stack on-chain.

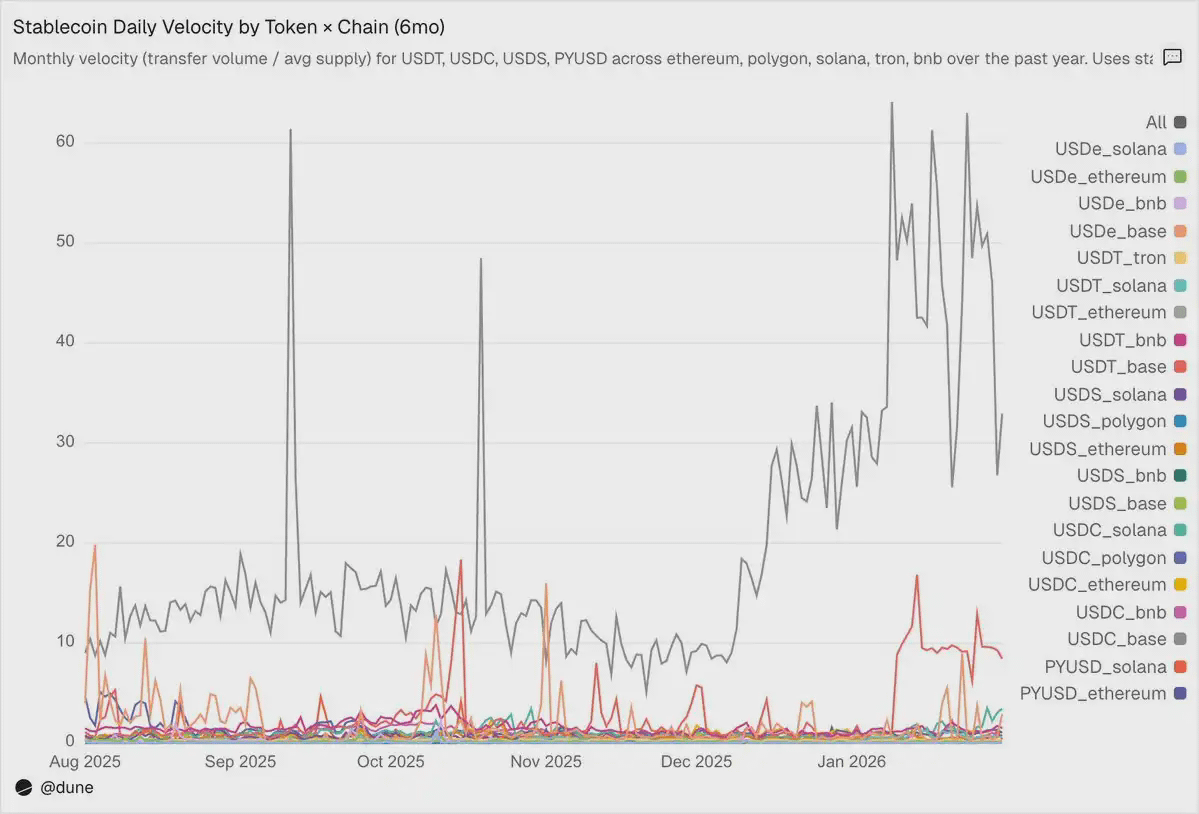

Velocità di circolazione: lo stesso token, mondi diversi

La velocità di circolazione giornaliera (volume delle transazioni diviso per fornitura) è forse l'indicatore più trascurato nell'analisi delle stablecoin. Rivela se le stablecoin sono attivamente utilizzate come mezzi di scambio o semplicemente detenute.

Tra i token che abbiamo analizzato, USDC e USDT si distinguono ancora una volta, ma presentano caratteristiche diverse.

USDC ha la velocità di circolazione più alta su L2 e Solana. Su Base, la velocità media di circolazione di USDC raggiunge le 14 volte - un numero sorprendente guidato da attività DeFi ad alta frequenza; su Solana e Polygon è di circa 1 volta; su Ethereum raggiunge anche 0,9 volte, con quasi l'intera fornitura che circola quasi quotidianamente.

USDT ha la velocità più alta su BNB Chain e Tron. Su BNB Chain raggiunge 1,4 volte, riflettendo transazioni attive; su Tron è 0,3 volte, con un volume di transazioni relativamente basso, ma un volume di transazioni straordinariamente stabile, coerente con il suo ruolo come principale canale di pagamento transfrontaliero. Su Ethereum, USDT è solo 0,2 volte, con la maggior parte della fornitura di oltre 100 miliardi di dollari in stato di inattività.

USDe e USDS hanno velocità più basse, ma intenzionalmente. USDe ha una velocità media di circolazione di soli 0,09 volte su Ethereum; USDS è a 0,5 volte. Entrambi sono stablecoin orientate al rendimento: USDe è solitamente messo in staking come sUSDe per catturare i rendimenti della strategia neutrale al delta di Ethena; USDS è depositato nel meccanismo di tasso di risparmio di Sky per ottenere rendimenti sussidiati dal protocollo. Pertanto, una grande quantità di fornitura rimane in contratti di risparmio, come nei mercati di prestito come Aave o nei cicli di rendimento strutturato. La bassa velocità qui non è un difetto, ma una caratteristica - questi asset sono stati progettati per accumulare rendimenti, non per circolare frequentemente.

Le differenze tra le catene spesso risultano più importanti dei token stessi. Anche PYUSD, con una velocità media di circolazione di 0,6 volte su Solana, è quattro volte quella su Ethereum (0,1 volte). Lo stesso token presenta modelli di utilizzo completamente diversi in ecosistemi diversi.

Fornitura e volume delle transazioni raccontano ciascuno una parte della storia, mentre la velocità di circolazione collega i due - rivela se una stablecoin su una certa catena è un'infrastruttura attiva o capitale dormiente.#稳定币 $BTC $ETH #加密市场反弹