Le criptovalute non sono più una nicchia – quasi il 13% dei bulgari ha investito o commerciato con esse (dati di Eurobarometro, 2023). Oltre alle opportunità di guadagno e al rischio di perdita, le criptovalute comportano anche obblighi fiscali. Ecco cosa dobbiamo sapere secondo la pratica di avvocati ed esperti fiscali.

Che cos'è una "valuta virtuale"?

Questo è un termine più ampio rispetto a "criptovaluta". Include:

criptovalute (BTC, ETH, ecc.)

gettoni di gioco o gettoni (diamanti, monete, vite nei giochi), che possono essere venduti o scambiati.

Nel legislatore bulgaro, la "valuta virtuale" è definita nella Legge sulle misure contro il riciclaggio di denaro.

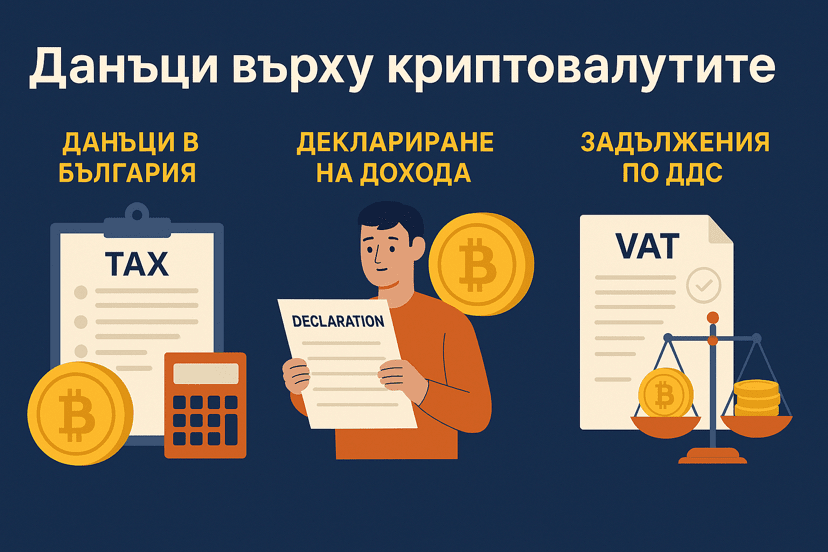

Imposte sulle criptovalute in Bulgaria

Le principali imposte applicabili sono:

Imposta sul reddito delle persone fisiche (10%),

Imposta sulle società (15%),

Registrazione IVA per fatturato superiore a 100 000 BGN,

Altri (imposte su donazioni, successioni, ecc. - trattati come beni mobili).

Quando paghiamo il 10% e quando il 15%?

Investitore comune (trading non professionale) → tassazione con un'imposta del 10% sugli utili.

Formula: (prezzo di vendita - prezzo di acquisto) - 10% di spese riconosciute per legge.

Trader sistematico, miner, staker o persona con "attività" → tassazione con un'imposta del 15% sugli utili, dopo aver sottratto tutte le spese (commissioni, spese, software, ecc.).

IVA sulle criptovalute

Le transazioni con criptovalute non sono soggette a IVA, poiché sono trattate come servizi finanziari.

Ma: al raggiungimento di 100 000 BGN di fatturato in 12 mesi, è possibile l'obbligo di registrazione per IVA.

Lo scambio di criptovaluta per criptovaluta è incluso nel fatturato.

Stipendi e bonus in cripto

Stipendio base → obbligatorio in leva.

Compensi o bonus aggiuntivi → possono essere in criptovalute, azioni, oro, ecc.

I cripto bonus sono tassati e valutati al prezzo di mercato al momento del pagamento.

Liberi professionisti e contratti di gestione

I liberi professionisti e i lavoratori autonomi che ricevono cripto lo dichiarano come reddito in natura secondo ZDDFL e KSO.

Amministratori e soci possono anche ricevere compensi in cripto.

Persone giuridiche e aziende

Le criptovalute possono essere registrate come:

capitale,

scorte (merci),

attivi a breve o lungo termine.

Tassazione:

La variazione del prezzo senza vendita è un guadagno non realizzato → non è tassato

Alla vendita → tassazione con imposta sul reddito delle società del 10%.

Dividendi in cripto → tassati al 5% (si applicano differenze di cambio).

Dichiarazione e scadenze

Periodo: anno solare (1 gennaio - 31 dicembre).

Presentazione: entro il 30 aprile dell'anno successivo.

L'imposta è calcolata sulla differenza tra acquisto e vendita.

Documenti: estratti conto da exchange, bonifici bancari, ecc.

⚠️ Se non dichiari i tuoi redditi:

Fino a settembre è possibile effettuare una correzione.

Se l'agenzia fiscale riceve informazioni e non presenti la dichiarazione → rischio di revisione.

Conclusione

Le criptovalute in Bulgaria non sono fuori legge, ma sono soggette a tassazione. Più comunemente:

10% per investitori comuni,

15% per trader sistematici e miner.

📌 Consiglio: Tieni documentazione e conserva estratti conto, per poter dimostrare operazioni e spese.

#obligations #CryptoBG #Binance