Il mercato delle criptovalute sta correggendo, perché la tokenizzazione dei titoli di stato americani ha raggiunto un nuovo massimo di 4,2 miliardi di dollari controcorrente? Dietro questa domanda si nasconde una tendenza: i fondi non sono usciti, ma si sono spostati da beni volatili a "dollari digitali" che generano reddito.

Le stablecoin stanno passando da strumenti di pagamento a beni da reddito; detenere USDT e USDC non significa più che i fondi siano inattivi, ma è possibile guadagnare interessi proprio come si farebbe in una banca, e i tassi di rendimento sono spesso più elevati.

Come possono le stablecoin realizzare la transizione da strumenti di pagamento a beni da reddito?

La difficoltà del denaro tradizionale: detenere significa perdere.

Nella maggior parte delle economie, detenere denaro significa sopportare costi opportunità e erosione dell'inflazione.

I tassi di interesse annualizzati sui conti di risparmio delle grandi banche americane variano generalmente dall'1% al 3%. Anche nei conti di risparmio ad alto rendimento di alcune banche, si attestano spesso tra il 4,3% e il 4,5%. I tassi di deposito in Cina, Europa, Giappone e altri luoghi sono a lungo termine vicini o inferiori ai tassi di inflazione. Il risultato è: i soldi sono depositati in banca, ma il potere d'acquisto sta lentamente diminuendo.

Inoltre, la gestione patrimoniale bancaria, i fondi monetari e i fondi a breve termine spesso hanno soglie di investimento e restrizioni al rimborso. I fondi monetari tradizionali sono generalmente riscattabili T+1, mentre alcuni prodotti T+0 (riscattabili nello stesso giorno) hanno limiti di importo per il rimborso giornaliero (ad esempio, 10.000 dollari). Gli utenti con piccole somme o che necessitano di liquidità immediata hanno poche opzioni di guadagno disponibili.

In questo contesto, si è formata una convinzione radicata: il contante è per essere speso, non per essere conservato. Possedere contante è visto come uno stato di "attesa per il consumo", piuttosto che un asset che può aumentare di valore. L'emergere delle stablecoin ha cambiato questa situazione.

Rivoluzione della gestione patrimoniale: ridare valore al contante

Le stablecoin hanno cambiato questa logica: possedere significa guadagnare interessi, e i rendimenti sono spesso superiori a quelli delle banche.

Possedere stablecoin come USDT o USDC consente di guadagnare interessi tramite protocolli DeFi e prodotti RWA, con rendimenti annualizzati generalmente superiori a quelli dei conti di risparmio bancari tradizionali, e in alcuni casi comparabili o addirittura superiori a quelli dei fondi monetari e dei fondi a breve termine. Le stablecoin si sono quindi evolute da semplici mezzi di scambio a asset generatori di interessi.

Da mezzo di scambio a asset di guadagno

L'uso principale delle stablecoin inizialmente era la valutazione e il pagamento. Negli exchange, oltre il 90% delle coppie di scambio è valutato in stablecoin; nella scena di regolamento, nel 2025 il volume di scambio on-chain delle stablecoin ha raggiunto 33,5 trilioni di dollari, superando la somma di Visa e Mastercard. Tuttavia, oltre alla funzione di regolamento, le stablecoin stanno assumendo anche funzioni di conservazione del valore e gestione patrimoniale.

I guadagni provengono da tre direzioni: interessi dei prestiti DeFi, guadagni da mining di liquidità, e distribuzione degli interessi dei prodotti RWA. Gli utenti depositano stablecoin, e i contratti intelligenti eseguono automaticamente le strategie, senza bisogno di operazioni frequenti.

Questa forma di "moneta programmabile" rende il possesso di stablecoin un comportamento di gestione patrimoniale. Prima di tutto, vediamo come le stablecoin generatrici di interessi riescono a farlo.

L'emergere delle stablecoin generatrici di interessi

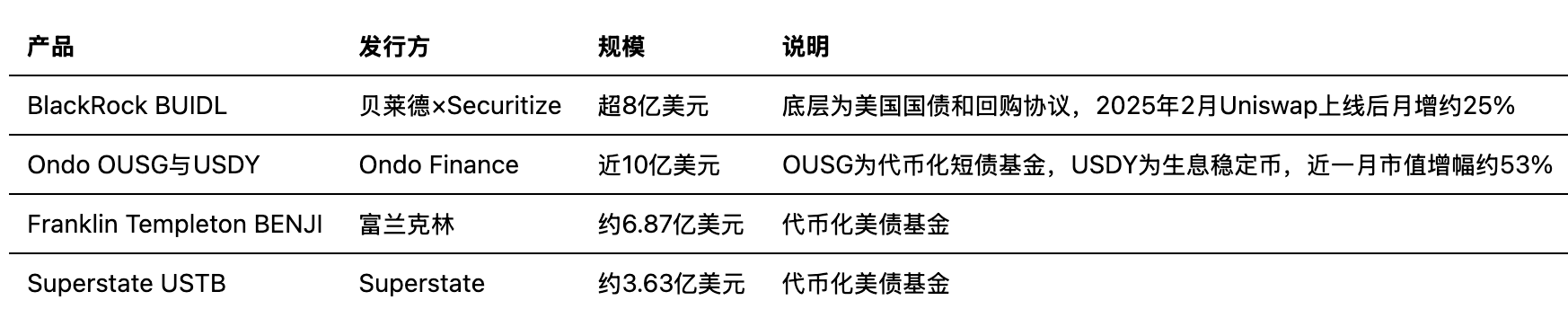

USDY (US Dollar Yield) di Ondo Finance è una tipica stablecoin generatrice di interessi, con asset sottostanti costituiti da titoli di stato a breve termine statunitensi, ETF di obbligazioni a breve termine o depositi bancari a vista. Secondo informazioni pubbliche, il tasso di rendimento annualizzato di USDY è compreso tra il 4,5% e il 5,3%, con accumulo giornaliero dei guadagni.

I prodotti USYC di Circle e Hashnote, e BUIDL emessi in collaborazione tra BlackRock e Securitize, mirano essenzialmente a trasferire i guadagni dai titoli di stato off-chain ai token on-chain. Nel 2025, la dimensione totale delle stablecoin generatrici di interessi e dei prodotti tokenizzati di titoli di stato ha già superato i 20 miliardi di dollari.

Il mercato si sta spostando dal modello "stablecoin senza interessi" a quello "di interesse sicuro". Bryan Choe, responsabile della ricerca di rwa.xyz, ha osservato che durante i periodi di correzione del mercato delle criptovalute, la crescita dei titoli di stato tokenizzati è più rapida rispetto a quella delle stablecoin, riflettendo che gli investitori non stanno uscendo, ma stanno cercando asset più sicuri e redditizi on-chain. Questo è coerente con la logica di "hedging" del trasferimento di fondi dalle azioni ai titoli di stato nei mercati tradizionali.

Oltre ai guadagni RWA off-chain, DeFi on-chain offre anche canali di guadagno stabili. In altre parole, la tua stablecoin può non solo generare interessi, ma anche godere di guadagni on-chain.

DeFi ecosistema: da dove proviene il 6% annualizzato e il T+0 di rimborso

6% annualizzato, T+0 di rimborso, è il principale vantaggio delle stablecoin rispetto ai fondi monetari. I guadagni delle stablecoin sono principalmente creati e distribuiti dai protocolli di finanza decentralizzata (DeFi).

Protocollo di prestito: reddito da interessi stabile

Protocolli di prestito come Aave e Compound consentono agli utenti di depositare stablecoin per ottenere interessi. I debitori garantiscono in eccesso gli asset crittografici per prestare stablecoin, pagando interessi; i depositanti condividono questa parte di reddito da interessi.

Secondo le statistiche di piattaforme come TokenDataView, nel primo semestre del 2025, il tasso di interesse variabile per USDC su Aave è mediamente di circa il 6,2% APY, mentre Compound è circa del 5,8% APY. Considerando le ricompense dei token di protocollo, il rendimento netto annualizzato può raggiungere tra il 6% e il 9% o più.

Rispetto ai tassi di interesse di risparmio delle banche tradizionali, che vanno dall'1% al 4,5%, il prestito DeFi offre un vantaggio evidente in termini di rendimento. Il controllo del rischio si basa su un'eccessiva garanzia: i debitori devono fornire garanzie il cui valore supera l'importo del prestito, e il meccanismo di liquidazione si attiva automaticamente quando il tasso di garanzia è insufficiente, proteggendo il capitale dei depositanti. Questo è alla base del funzionamento del prestito DeFi in assenza di valutazioni del credito tradizionali.

Mining di liquidità: guadagni a bassa volatilità dai pool di stablecoin

In exchange decentralizzati come Curve, i fornitori di liquidità delle coppie di scambio di stablecoin (come USDT/USDC/DAI) possono guadagnare una percentuale delle commissioni di transazione e ricompense del protocollo. Poiché i prezzi tra stablecoin sono ancorati 1:1, la differenza di prezzo è estremamente piccola, il "perdite impermanenti" (perdite potenziali dovute a deviazioni di prezzo) di questi pool di fondi possono essere trascurate, e i guadagni sono relativamente prevedibili.

Il rendimento annualizzato dei pool di stablecoin varia in base all'attività di mercato, generalmente compreso tra il 5% e il 15%.

I guadagni provengono da due fonti: le commissioni dei trader, e i token incentivati emessi dal protocollo (come CRV).

Aggregator di guadagni: ricerca automatica della strategia ottimale

Aggregator di guadagni come Yearn Finance distribuiscono automaticamente i fondi su protocolli come Aave, Compound e Curve, cercando per gli utenti le strategie con il rendimento più elevato al momento, e supportando il prelievo con un clic. Gli utenti non devono studiare i protocolli uno per uno, né migrare manualmente i fondi, per ottenere quasi i rendimenti ottimali delle stablecoin sul mercato.

Questi prodotti hanno abbassato le barriere di partecipazione, ma hanno anche introdotto rischi di protocollo e rischi di contratti intelligenti.

Scegliere progetti maturi e ben auditati rimane un prerequisito per partecipare alla gestione patrimoniale DeFi.

La logica di base del meccanismo di guadagno

Indipendentemente che si tratti di prestiti, fornitura di liquidità o aggregazione, la fonte finale dei guadagni delle stablecoin è: le spese per interessi dei debitori, le commissioni dei trader, e gli incentivi emessi dai protocolli per attrarre liquidità. Questi valori vengono automaticamente distribuiti tramite contratti intelligenti, formando un "mercato monetario" on-chain.

In termini semplici, significa che depositi stablecoin, e il contratto intelligente on-chain ti aiuta a guadagnare interessi, senza praticamente alcuna operazione.

RWA: i guadagni dai titoli di stato passano on-chain, e le persone comuni possono anche acquistare

Oltre ai guadagni on-chain, c'è un'altra strada: portare asset reali come i titoli di stato statunitensi sulla blockchain. RWA (Real World Asset, asset del mondo reale) porta i guadagni degli asset tradizionali nella blockchain.

In altre parole, oltre a "guadagnare spread" on-chain, la tua stablecoin può anche acquistare guadagni in titoli di stato off-chain. L'essenza degli RWA è portare gli interessi di asset tradizionali come i titoli di stato e le cambiali commerciali sulla blockchain per distribuirli ai possessori di token.

Cos'è RWA

RWA si riferisce alla tokenizzazione di asset finanziari tradizionali, rendendoli scambiabili, detenibili e generatori di interessi sulla blockchain. Gli asset tipici includono titoli di stato statunitensi, cambiali commerciali, diritti di rendimento immobiliare, materie prime, ecc.

Una volta tokenizzati, questi asset possono essere trasferiti on-chain 24 ore su 24, 7 giorni su 7, possono essere frazionati in unità più piccole e possono essere utilizzati in combinazione con protocolli DeFi.

Per i possessori di stablecoin, RWA offre un'altra via per guadagnare: possedere token legati a titoli di stato e altri asset tradizionali, ottenendo rendimenti simili a quelli off-chain.

Titoli di stato tokenizzati: attualmente il campo di battaglia principale degli RWA

Il debito pubblico statunitense ha un alto rating di credito e buona liquidità, ed è la categoria più matura tra gli RWA. Secondo i dati di rwa.xyz, nel marzo 2025 il valore totale dei titoli di stato tokenizzati supera i 4,2 miliardi di dollari, raggiungendo un nuovo massimo storico.

Quando il mercato delle criptovalute subisce una correzione, i fondi si spostano da asset volatili verso titoli di stato tokenizzati, formando un comportamento di "hedging" on-chain.

Il confronto di Bryan Choe mostra che durante i mercati rialzisti la crescita delle stablecoin è superiore a quella dei titoli di stato tokenizzati, mentre nei mercati ribassisti la crescita dei titoli di stato tokenizzati supera quella delle stablecoin, confermando la tendenza degli investitori a ruotare gli asset on-chain.

RWA come percorso per iniettare guadagni nelle stablecoin

Gli emittenti di stablecoin possono investire parte delle riserve in titoli di stato statunitensi, cambiali commerciali e altri RWA, e poi distribuire i guadagni ai possessori di stablecoin. Ad esempio, l'emittente detiene titoli di stato e ottiene circa il 4% al 5% di rendimento annualizzato, attraverso una progettazione meccanica trasferendo parte dei guadagni agli utenti possessori di token, facendo così evolvere le stablecoin da "dollari digitali" a "dollari con rendimento".

Prodotti come Ondo USDY e Circle USYC legano i guadagni dai titoli di stato al possesso di stablecoin, offrendo agli utenti un'esperienza di guadagno annualizzata del 6%, T+0 (riscattabile nello stesso giorno). I fondi monetari tradizionali sono generalmente riscattabili T+1, e alcuni prodotti T+0 hanno limitazioni di importo; le stablecoin generatrici di interessi on-chain possono realizzare scambi e trasferimenti immediati, offrendo un vantaggio in termini di liquidità.

In termini semplici, ciò che acquisti non è un fondo tradizionale, ma una "liquidità generatrice di interessi" on-chain, da utilizzare e prelevare a piacimento.

La scala e le aspettative del mercato RWA

Un rapporto della Binance Research Institute mostra che nel primo semestre del 2025, la dimensione del mercato RWA è cresciuta di oltre il 260% rispetto all'inizio dell'anno, da circa 8,6 miliardi di dollari a quasi 30 miliardi di dollari. Citigroup prevede che entro il 2030, la dimensione del mercato RWA potrebbe raggiungere tra i 2.000 miliardi e i 16.000 miliardi di dollari. L'ingresso di istituzioni tradizionali come BlackRock, Goldman Sachs e Blackstone ha accelerato il processo di tokenizzazione e conformità degli asset.

In termini semplici, gli asset off-chain stanno "sbarcando" su larga scala, e le persone comuni possono anche utilizzare le stablecoin per acquistare guadagni in titoli di stato.

DeFi più RWA, insieme alla stablecoin stessa, ha creato un ecosistema di dollari on-chain completo.

Sistema economico del dollaro digitale: il "secondo cuore" del dollaro ha già iniziato a battere

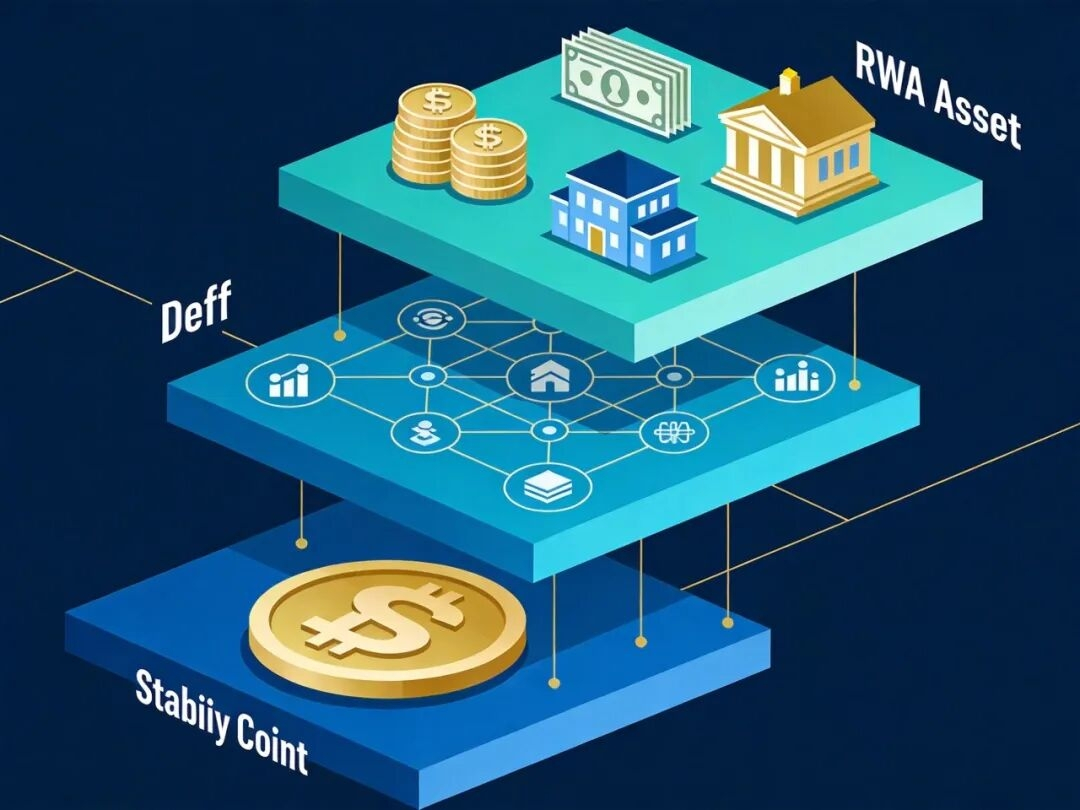

L'unione di stablecoin, DeFi e RWA ha già formato un ecosistema di dollari on-chain a cui si può partecipare senza dipendere da conti bancari tradizionali.

Struttura a tre livelli

Stablecoin: livello di base della moneta. USDT, USDC e altri forniscono unità di valutazione e regolamento in dollari on-chain.

DeFi: livello di servizi finanziari. Prestiti, scambi, aggregazione e altri protocolli forniscono guadagni e liquidità.

RWA: livello dei guadagni da asset. Integrare titoli di stato statunitensi, cambiali commerciali e altri asset di rendimento tradizionali on-chain.

L'aggiunta di tre elementi ha formato un "sistema economico del dollaro digitale" che non dipende dai conti bancari tradizionali. Gli utenti possono depositare e prelevare, guadagnare interessi e effettuare pagamenti tramite il portafoglio, senza la necessità di aprire conti offline, senza restrizioni di orario e, teoricamente, senza confini nazionali.

Due sistemi operano in parallelo

Questo sistema non sostituisce le banche tradizionali, ma opera in parallelo con esse. Il sistema bancario tradizionale rimane il primo pilastro del credito in dollari, assumendo funzioni core come depositi, prestiti e regolamenti. Le stablecoin e la rete DeFi costituiscono un "secondo cuore": al di fuori del sistema tradizionale, offrono un altro canale di liquidità e valorizzazione in dollari.

Entrambi si basano sul credito in dollari. Il valore delle stablecoin è ancora ancorato al dollaro, e i guadagni degli RWA provengono anche dai titoli di stato e dalle obbligazioni denominati in dollari. Pertanto, il sistema economico del dollaro digitale è un'estensione della digitalizzazione e della rete del dollaro, e non un sistema indipendente dal dollaro.

Il significato della gestione delle stablecoin

La rivoluzione della gestione patrimoniale portata dalle stablecoin è essenzialmente un aggiornamento della concezione monetaria. Il contante non è più considerato di default come uno stato di "zero rendimento, attesa per il consumo", ma come un asset che può partecipare agli interessi e all'apprezzamento. Questa trasformazione è già avvenuta on-chain e accelera con l'espansione della scala RWA e la chiarezza del quadro normativo.

Conclusione

Le stablecoin hanno ridato valore al "contante". Attraverso protocolli DeFi e prodotti RWA, possedere stablecoin può generare rendimenti superiori a quelli dei depositi bancari tradizionali, mantenendo al contempo la capacità di pagamento e trasferimento.

Le stablecoin non sono più semplici strumenti di pagamento, ma conti finanziari con rendimento, programmabili e senza confini; non si tratta di una copia della finanza tradizionale, ma di una nuova struttura formatasi sotto la scelta del mercato e la spinta tecnologica. Il sistema economico del dollaro digitale, costituito da stablecoin, DeFi e RWA, sta diventando un attore significativo nell'ecosistema del dollaro, e potrebbe anche diventare una nuova scelta per la gestione patrimoniale in contante per le persone comuni.

In futuro, il tuo portafoglio potrebbe contenere anche stablecoin generatrici di interessi che puoi prelevare a piacimento. Proverai?