Economia del Corridoio Stablecoin LATAM

Qualcosa di tranquillo è accaduto mentre l'industria dei pagamenti sta considerando il futuro del denaro: le aziende in America Latina hanno iniziato a utilizzarlo in modi diversi.

Non perché leggano il whitepaper, ma perché inviare $10,000 attraverso la catena bancaria corrispondente e vedere $150–500 scomparire in costi e spread FX, per poi aspettare quattro giorni lavorativi per sapere se è arrivato, è diventato inaccettabile a un certo punto.

La rete SWIFT è stata costruita per un'era diversa. Costi, float, opacità: nulla è stato progettato per le fintech che elaborano migliaia di trasferimenti transfrontalieri a basso valore, ogni giorno. È stata progettata per un mondo in cui i pagamenti internazionali sono rari, grandi e trattati da istituzioni con bilanci per assorbire attriti.

Quello era un mondo passato. I binari di liquidazione stablecoin stanno venendo adottati da istituzioni che non hanno un interesse particolare nel crypto. LATAM è il luogo in cui questo cambiamento è più evidente. Le istituzioni in questa regione adottano le stablecoin perché la loro economia è molto migliore, la liquidazione è più rapida e i requisiti di capitale sono più bassi. Questa sezione dettaglia i numeri reali da entrambe le parti.

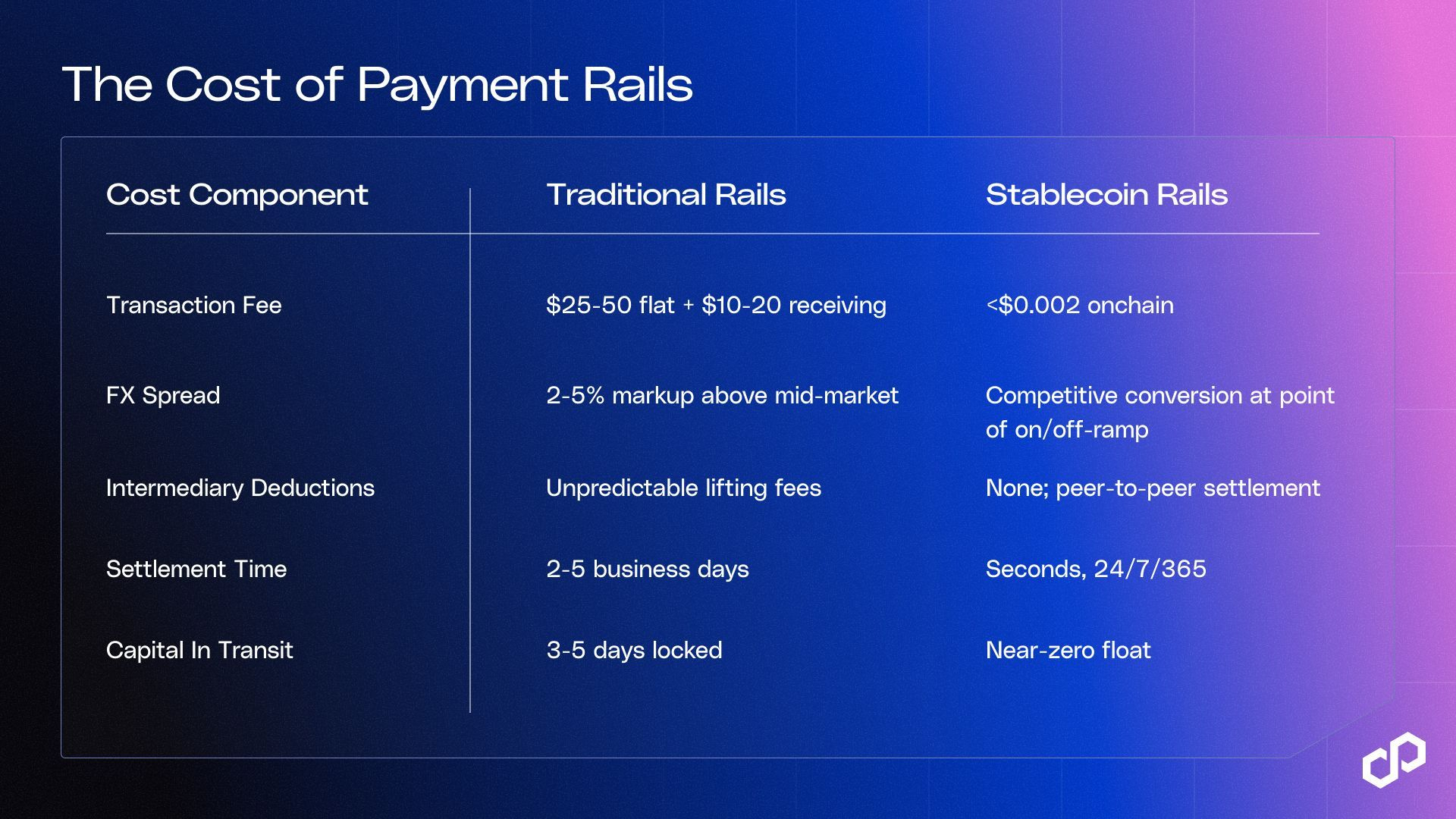

Il costo reale dei binari tradizionali

Chiedi al CFO quanto costa inviare un trasferimento internazionale e ti darà un numero tra $25 e $50. Questo è il costo addebitato dalla loro banca per avviare il trasferimento e, nei pagamenti transfrontalieri tipici, è il costo più piccolo nella lista.

Il resto è disperso in voci di linea che non appariranno mai sulla stessa fattura.

Costi di transazione. Le banche statunitensi addebitano $25-50 per inviare un trasferimento internazionale, con Chase che addebita $40 online in USD e Wells Fargo a $25 digitale. La banca ricevente addebita un altro costo di $10-20 all'altro capo. Per un trasferimento di $1.000, si tratta del 3-7% prima degli altri costi.

Spread FX. Le banche non utilizzano i tassi di mercato centrale, il che ha senso da una prospettiva di ricavo. Applicano un markup del 2-5% su di essi; Wells Fargo lo esplicita nel suo piano tariffario: 'Il tasso di cambio fornito da Wells Fargo potrebbe differire dai tassi di cambio che vedi altrove.' Su un trasferimento di $50.000 con un markup del 2.7%, ciò equivale a $1.350 in costi di conversione non rivelati in nessun piano tariffario, più precisamente non visibili fino a quando i fondi non arrivano con un deficit.

Riduzione degli intermediari. I trasferimenti SWIFT avvengono attraverso banche corrispondenti tra il mittente e il destinatario. Ognuno di essi può tagliare i costi nel mezzo del trasferimento — Wise stima $15-50 per ogni banca corrispondente — senza che nessuna delle parti lo sappia in anticipo. Questi 'costi di sollevamento' riducono l'importo ricevuto senza spiegazione. La banca mittente non può garantire il totale perché non controlla quanto sarà addebitato dalla corrispondenza a valle.

Blocco di capitale. I trasferimenti di denaro richiedono da 2 a 5 giorni lavorativi per essere completati. Durante quel periodo, i fondi vengono addebitati dal mittente ma non accreditati al destinatario. Per le aziende che gestiscono $10 milioni al mese in pagamenti transfrontalieri, ciò significa che $1.5-2.5 milioni sono in transito in un dato momento, non disponibili per le operazioni, non producendo nulla. Con un costo del capitale del 5%, quel float inattivo costa circa $75.000-125.000 all'anno, solo a causa dei ritardi nella liquidazione.

Ci sono poi i requisiti di prefinanziamento. Per elaborare pagamenti lo stesso giorno su tutte le coppie di valute, le istituzioni devono mantenere conti nostro finanziati in anticipo in ogni mercato. JPMorgan stessa probabilmente detiene $15-25 miliardi in saldi nostro a livello globale. Per le istituzioni più piccole e le fintech, quel requisito di capitale è una barriera immediata per operare in nuovi corridoi.

Il costo combinato dei binari tradizionali nei corridoi chiave LATAM varia dal 2 al 7% del valore della transazione, con una liquidazione di 2-5 giorni e capitale continuamente bloccato in conti prefinanziati.

Qual è il costo reale delle stablecoin

La liquidazione delle stablecoin su Polygon comprime ciascuna delle quattro categorie di costo.

In tutte le implementazioni B2B, la riduzione totale per adottare stablecoin in modo coerente è compresa tra il 30 e il 50% quando tutti i componenti di costo sono inclusi: costi di transazione, spread FX, float e riduzioni intermediarie. L'indagine sulle stablecoin EY 2025 ha rilevato che il 41% degli attuali utenti riporta risparmi sui costi di almeno il 10% nei pagamenti transfrontalieri B2B, con le aziende di medie dimensioni che segnalano risparmi del 10-20%. Il rapporto sulle utilità delle stablecoin BVNK 2026, che ha intervistato 4.600 utenti in 15 paesi, ha scoperto che i trasferimenti di stablecoin costano in media il 40% in meno rispetto ai canali di rimessa tradizionali.

I costi on-chain non sono l'intero quadro; i costi on/off-ramp e la conversione FX sul lato fiat sono ancora applicabili. I risparmi derivano principalmente dall'eliminazione delle riduzioni intermediarie, dalla riduzione dei costi del float e dalla rimozione dei requisiti di capitale di prefinanziamento.

Il caso per le stablecoin è una conclusione già chiara

Le stablecoin cambiano l'economia dei pagamenti transfrontalieri in quattro categorie diverse. E le istituzioni che hanno calcolato i numeri agiscono su tutte e quattro. L'adozione segue argomenti operativi basati sui propri meriti. Di seguito, discutiamo di come banche, piattaforme di rimessa, PSP e tesorerie aziendali stanno sfruttando questa tecnologia nel mondo reale.

Perché le banche stanno passando in questa direzione

Efficienza della liquidazione. Il segnale più chiaro proviene dalla regione stessa: LATAM.

BTG Pactual, la più grande banca d'investimento in America Latina, ha emesso BTG Dol, una stablecoin supportata da dollari emessa dalla banca, esplicitamente per eliminare i costi e l'attrito dalla dollarizzazione transfrontaliera per i clienti brasiliani. Nubank, che serve 127 milioni di clienti in Brasile, Messico e Colombia, integra USDC nella sua piattaforma come prodotto finanziario centrale; a metà del 2025, uno su quattro nuovi investitori di Nubank Cripto ha scelto USDC come prima proprietà. Itaú Unibanco, la più grande banca in Brasile, integra il crypto e partecipa alla Sfida della Banca Centrale del Brasile per pagamenti transfrontalieri basati su DLT. Recentemente, il Grupo Braza, la più grande banca di cambio in Brasile, ha esteso BBRL, una stablecoin real brasiliana completamente supportata e regolamentata dalla BCB, a Polygon, collegando la liquidità BRL direttamente all'infrastruttura di pagamento globale. La Banca Centrale del Brasile ha riportato che oltre il 90% del volume delle transazioni crypto nel paese è espresso in stablecoin e il loro uso principale è per pagamenti transfrontalieri e tesoreria.

Riduzione del rischio controparte. I trasferimenti di denaro tradizionali hanno una finestra di alcuni giorni in cui i fondi sono in transito e una delle parti può affrontare un fallimento operativo. La liquidazione delle stablecoin è atomica: la transazione è completata o non lo è. Nessuno è in attesa.

Efficienza del capitale. Eliminare le liquidazioni di più giorni libera il capitale di lavoro che era precedentemente bloccato in transito. Per le istituzioni che elaborano volumi elevati, questo rappresenta un miglioramento significativo nel ritorno sul capitale.

Ottimizzazione della tesoreria. I saldi di stablecoin possono generare rendimento mentre si attende l'allocazione. Invece di conti nostro inattivi che generano ritorni minimi, i team di tesoreria possono detenere stablecoin denominate in dollari in posizioni fruttifere e possono immediatamente riassegnare quando è necessario un pagamento.

I risparmi possono essere misurati e significativi.

La ricerca di Mizuho riporta che i costi di rimessa tramite i binari stablecoin nel corridoio US-Messico sono ora sotto l'1%, un grande risparmio rispetto alla media del 5-7% nei canali tradizionali. L'indagine di Fireblocks 2025 ha scoperto che il 71% delle istituzioni in America Latina utilizza già stablecoin per pagamenti transfrontalieri, il tasso di adozione regionale più alto a livello globale. L'indagine sulle stablecoin EY 2025 ha rilevato che l'80% dei non utenti sta attivamente esplorando l'adozione.

Per la piattaforma di rimessa

Il Messico ha ricevuto $64.7 miliardi in rimesse nel 2024, un record assoluto che ha subito una flessione nel 2025. Il corridoio US-Messico da solo rappresenta la maggior parte di tale importo, ed è lì che il modello stablecoin si è già dimostrato su larga scala. Bitso gestisce $6.5 miliardi in rimesse crypto US-Messico nel 2024, circa il 10% di tutto il corridoio, con FX competitivi e liquidazione nello stesso giorno. Felix Pago ha elaborato oltre $1 miliardo tramite il modello USDC-to-SPEI completato tramite WhatsApp, con costi ben al di sotto delle spese di Western Union.

Le piattaforme che continuano a gestire volumi di rimesse attraverso binari di corrispondenza tradizionali in questo corridoio competono contro la struttura dei costi delle stablecoin. I binari basati su blockchain non sono solo fattibili negli Stati Uniti→Messico, Stati Uniti→Brasile, o Stati Uniti→Argentina, ma stanno anche vedendo un aumento del volume per gli operatori che hanno effettuato la transizione.

Il Brasile è il mercato crypto più grande dell'America Latina, con $318.8 miliardi in flussi crypto fino alla metà del 2025 e oltre il 90% dei flussi che si spostano attraverso le stablecoin. L'infrastruttura per la liquidazione delle rimesse verso il PIX è già attiva. Il quadro normativo, la Risoluzione BCB 519–521, in vigore da febbraio 2026, è stato stabilito. Ciò che resta è l'esecuzione.

Per PSP e infrastruttura di pagamento integrata

Se il tuo prodotto è uno strato di pagamento transfrontaliero, allora i binari su cui liquidi sono un input diretto nel tuo margine. La tua velocità di liquidazione e la tua capacità di lanciare nuovi corridoi senza dover stabilire nuove relazioni bancarie sono limitate dal sistema legacy. Questo è vero se stai costruendo un'API per rimesse, una piattaforma di pagamento integrata, o sei un PSP che gestisce liquidazioni multi-nazionali.

Il problema della frammentazione è strutturale.

PIX in Brasile, SPEI in Messico, Transferencias 3.0 in Argentina, Bre-B in Colombia: nessuno opera in modo nativo. Ogni nuovo corridoio significa una nuova integrazione, nuove relazioni di conformità, nuovi requisiti di prefinanziamento.

Aziende come Conduit e BlindPay stanno già costruendo soluzioni stablecoin proprio per comprimere quella pila; il lato transfrontaliero è completato su uno standard, e la conversione della valuta locale avviene al confine fiat tramite fornitori on/off-ramp autorizzati.

Una piattaforma che liquida in USDC su Polygon può raggiungere qualsiasi corridoio in cui esista un ramp autorizzato, senza nuove relazioni bancarie corrispondenti per ciascuno. Conduit raggiunge $10 miliardi in volume transfrontaliero annuale nel 2024, crescendo 16 volte in un anno, con l'America Latina come mercato principale.

Per i PSP che gestiscono flussi ad alta frequenza con valori inferiori, l'economia per transazione è il focus: il costo di liquidazione sotto un centesimo rispetto ai costi di trasferimento di $25-50 significa che l'economia unitaria per servire il volume transfrontaliero delle PMI cambia completamente.

Per i pagamenti B2B di tesoreria e aziendali

Molti team finanziari temono i numeri del float. Con $10 milioni al mese in pagamenti transfrontalieri, una liquidazione di 2-5 giorni significa che circa $1.5-2.5 milioni sono in viaggio in un dato momento. Con un costo del capitale del 5%, ciò equivale a $75.000-125.000 all'anno in denaro inattivo, tutto prima di calcolare uno spread FX del 2-5% o un costo di trasferimento di $25-50 su ogni transazione.

Per le aziende che gestiscono pagamenti ai fornitori, liquidazioni interaziendali, o tesorerie multi-entità in tutta LATAM, si tratta del costo di base per operare su binari tradizionali.

La liquidazione delle stablecoin elimina il float. I fondi si muovono in pochi secondi, 24/7, senza limiti nel fine settimana o ritardi festivi che prolungano i tempi di liquidazione nei corridoi LATAM.

I portafogli basati su dollari e i fornitori di neo-tesoreria che operano in mercati con alta inflazione detengono già saldi di stablecoin come posizione di tesoreria. L'infrastruttura di liquidazione è identica a quella necessaria per i flussi di pagamento transfrontalieri, il che significa che se stai già utilizzando stablecoin per la tesoreria, il carico operativo per aggiungere la liquidazione B2B su di essa è inferiore a quanto ti aspetti.

Momento di regolamentazione

Per gli operatori LATAM, la chiarezza normativa sulle stablecoin arriverà nel 2025 e 2026.

Brasile: Risoluzione BCB 519–521 (in vigore da febbraio 2026) classifica le transazioni stablecoin come operazioni di cambio estero, portandole sotto lo stesso quadro delle rimesse tradizionali. I requisiti di conformità sono stati ora stabiliti. Le VASP richiedono l'autorizzazione della BCB con un capitale minimo di R$10.8–37.2M, a seconda del tipo di attività.

Messico: Legge Fintech (2018) stabilisce un quadro di base per le istituzioni di pagamento regolamentate. Gli operatori stablecoin B2B operano sotto il regime AML messicano come entità non finanziarie — che può essere fatto attualmente, e la modernizzazione della regolamentazione per le stablecoin è in corso.

Stati Uniti: Il GENIUS Act, firmato il 18 luglio 2025, stabilisce il primo quadro federale per le stablecoin di pagamento — riserva 1:1, attestazione mensile e requisiti di conformità AML. Questo riduce materialmente il rischio dell'infrastruttura stablecoin USD per gli operatori LATAM i cui flussi provengono dagli Stati Uniti.

Segnale coerente: l'infrastruttura stablecoin sta diventando un'infrastruttura finanziaria regolamentata. Gli operatori che costruiscono su binari conformi sono più avanzati rispetto ai concorrenti che stanno ancora valutando le proprie opzioni.

Decisione

La struttura dei costi dei binari tradizionali nei pagamenti transfrontalieri LATAM è rimasta bloccata nel passato. I costi delle banche corrispondenti sono appiccicosi, gli spread FX rimangono ampi nei corridoi dei mercati emergenti, e i requisiti di capitale per il prefinanziamento non si stanno riducendo.

E le alternative stablecoin sono già disponibili. Visa, Mastercard, Stripe e JPMorgan stanno già gestendo l'infrastruttura di liquidazione stablecoin direttamente oggi. Conduit supera i $10B di volume annuale nel 2024. Bitso Business gestisce la liquidazione delle stablecoin per oltre 1.900 clienti. Questa è una validazione istituzionale su scala.

Per gli operatori di pagamento LATAM, i numeri sono stati ben documentati: riduzione del 30-50% nei costi delle transazioni end-to-end a seconda del corridoio e del volume, liquidazione quasi zero, disponibilità 24/7 e rimozione del capitale di prefinanziamento che attualmente è bloccato in ciascun corridoio in cui operi.

L'infrastruttura per fare questo su Polygon è ora disponibile.

Richiedi il rimborso dei costi transfrontalieri con Polygon.

Parla con il nostro team riguardo alla migrazione delle operazioni di pagamento LATAM verso i binari stablecoin. Lavoriamo direttamente con PSP, fintech, neobank e team di tesoreria su architettura, conformità e implementazione e possiamo aiutarti a trasformare il tuo patrimonio (binari) in poche settimane, non mesi.