Inizio: le regole monetarie che vengono silenziosamente riscritte

Il peso argentino si è svalutato del 200% in un anno, e gli argentini stanno già usando USDT per pagare gli stipendi. Nel 2025, a Buenos Aires, un designer ha ricevuto un pagamento da un cliente di New York: non un bonifico bancario, non PayPal, ma USDT. L'intera transazione è stata completata sulla blockchain, con accredito in pochi secondi e commissioni inferiori a un centesimo. Se si fosse utilizzato un bonifico bancario tradizionale per il trasferimento internazionale, ci sarebbero voluti da 3 a 5 giorni lavorativi, con commissioni dal 3% al 5%, oltre a dover sopportare la volatilità del tasso di cambio del peso.

Questa scena si sta ripetendo nella vita di centinaia di milioni di persone in tutto il mondo: liberi professionisti turchi usano USDC per sfuggire al crollo della lira; i lavoratori nigeriani delle rimesse inviano il loro reddito a casa tramite stablecoin, riducendo significativamente i costi rispetto ai canali tradizionali (il costo medio delle rimesse globali è di circa il 6,5%, raggiungendo l'8,45% nell'Africa sub-sahariana, mentre piattaforme come Yellow Card possono realizzare commissioni zero o molto basse nei corridoi africani); piccole e medie imprese vietnamite pagano i fornitori con stablecoin, riducendo i tempi di pagamento da 5-15 giorni lavorativi a pochi secondi.

Questi fenomeni portano a un'unica conclusione: le stablecoin si stanno evolvendo da strumenti periferici sugli exchange di criptovalute a infrastrutture che permeano la vita finanziaria quotidiana di centinaia di milioni di persone. Non sono né un'appendice di Bitcoin né uno strumento speculativo, bensì una forma di conto finanziario completamente nuova, programmabile e transfrontaliera.

Spingendoci oltre con questa osservazione: le stablecoin assomigliano meno alle criptovalute e più alla prossima generazione di conti bancari globali. Dal punto di vista funzionale, offrono custodia, pagamento e rendimento; in termini di scala, servono centinaia di milioni di persone e il loro volume di compensazione on-chain ha superato quello di Visa e Mastercard messe insieme.

Le stablecoin non sono solo dollari on-chain, ma anche banche on-chain.

I. Le stablecoin ristrutturano i conti bancari

1.1 Le quattro funzioni e le carenze dei conti bancari

Prima di parlare di stablecoin, dobbiamo innanzitutto rispondere a una domanda fondamentale: qual è la funzione essenziale di un conto bancario?

Le funzioni del denaro possono essere riassunte in tre punti: riserva di valore, mezzo di scambio e unità di conto. Un conto corrente bancario completo, d'altro canto, aggiunge a queste tre funzioni i seguenti servizi:

Riserva di valore: salvaguardare il patrimonio in valuta fiat, mantenendo la liquidità e consentendo un facile accesso.

Pagamento e regolamento: il trasferimento di fondi tra individui, imprese e istituzioni per completare le transazioni commerciali.

Generazione di reddito: Generazione di rendimenti aggiuntivi tramite interessi sui depositi, prodotti di gestione patrimoniale o servizi di prestito.

Costruzione del credito: sulla base della cronologia dei conti, viene generato un punteggio di credito a supporto della concessione di prestiti e servizi finanziari.

Tuttavia, questo sistema presenta difetti strutturali.

Le barriere geografiche fanno sì che circa 1,3 miliardi di persone in tutto il mondo rimangano "senza accesso ai servizi bancari", escluse dal moderno sistema finanziario per motivi quali la mancanza di documenti di identità, la residenza in aree non coperte da filiali bancarie o il mancato rispetto dei requisiti minimi di deposito.

Il problema dell'efficienza risiede nel fatto che un bonifico bancario internazionale standard nella rete SWIFT coinvolge da tre a quattro nodi: la banca emittente, le banche intermediarie e la banca ricevente. Ciascun nodo può potenzialmente causare ritardi e commissioni cumulative, con un tempo di consegna complessivo che in genere varia da 2 a 5 giorni lavorativi, e commissioni che vanno dal 3% all'8%. Inoltre, le camere di compensazione del sistema bancario globale (come Fedwire presso la Federal Reserve e TARGET2 in Europa) sono soggette a orari di apertura e non possono operare nei giorni festivi.

1.2 Regolamento di secondo livello, operativo 24 ore su 24, 7 giorni su 7: le stablecoin stanno riscrivendo le regole del settore bancario.

Le stablecoin implementano le tre funzioni principali dei conti bancari sulla blockchain e superano sistematicamente le limitazioni delle banche tradizionali sopra menzionate:

Le banche tradizionali sono limitate dalla geografia e dall'identità, mentre le stablecoin richiedono solo una connessione internet e hanno già raggiunto oltre 150 paesi.

I tempi di liquidazione sono stati ridotti da 1-5 giorni lavorativi a pochi secondi, risultando quindi da 100 a 500 volte più veloci.

Le banche tradizionali sono limitate dai giorni lavorativi e dai fusi orari, mentre le stablecoin operano 24 ore su 24, 7 giorni su 7.

Le commissioni sulle transazioni transfrontaliere sono state ridotte dal 3%-8% a meno dello 0,1%, con una diminuzione del 90%-99%.

Gli smart contract consentono alle stablecoin di essere eseguite automaticamente senza intervento umano.

Tracciabilità pubblica on-chain, costi di fiducia prossimi allo zero.

Non sono richiesti documenti d'identità o prove di residenza; per aprire un conto è sufficiente l'indirizzo del portafoglio.

La programmabilità è particolarmente cruciale. I bonifici bancari tradizionali sono trasferimenti di fondi statici e una tantum. I conti stablecoin, tramite smart contract, possono raggiungere:

Pagamento condizionale: "I fondi vengono rilasciati automaticamente dopo che l'utente ha completato la verifica dell'attività."

Trasferimenti automatici ricorrenti: addebiti sullo stipendio o sugli abbonamenti che non richiedono alcun intervento manuale.

Regolamento atomico multi-parte: più transazioni vengono completate simultaneamente o annullate simultaneamente, eliminando completamente il rischio di regolamento.

Finanza componibile: i saldi in stablecoin possono essere utilizzati direttamente per accedere ai protocolli DeFi e guadagnare automaticamente interessi.

I confini della programmabilità continuano ad espandersi. In passato, la gestione delle chiavi private rappresentava un ostacolo per gli utenti comuni. Con l'avvento dell'astrazione degli account (ERC-4337), gli utenti possono accedere ai propri wallet utilizzando email o account di social media, eliminando la necessità di accedere a frasi mnemoniche. L'architettura basata sull'intento si spinge ancora oltre: gli utenti dichiarano semplicemente "Voglio pagare X a Y" e il sistema seleziona automaticamente il percorso ottimale, ignorando dettagli come le commissioni cross-chain e le commissioni di transazione. I pagamenti programmabili si stanno trasformando da strumento per sviluppatori in un sistema di pagamento intelligente accessibile agli utenti comuni.

La programmabilità è una dimensione chiave che permette alle stablecoin di superare i conti bancari. Un conto monetario in grado di auto-eseguire transazioni, compensarsi automaticamente e operare secondo regole predefinite ha un valore intrinseco di gran lunga superiore a quello di qualsiasi prodotto bancario tradizionale.

I conti bancari erano i contenitori finanziari del XX secolo, mentre gli indirizzi di stablecoin sono i nodi finanziari programmabili del XXI secolo.

II. I tre ruoli delle stablecoin nell'economia delle criptovalute

Se paragoniamo il sistema cripto-finanziario a una città, Bitcoin rappresenta le riserve auree della città, Ethereum l'infrastruttura informatica di base e le stablecoin la valuta che circola al suo interno, la linfa vitale che permette all'intero sistema economico di funzionare.

2.1 Le stablecoin fungono da standard di prezzo per le economie on-chain.

Quasi tutte le coppie di valute, i contratti derivati e i prodotti di prestito nel mercato delle criptovalute utilizzano le stablecoin come standard di prezzo.

Bitcoin ed Ethereum mostrano una volatilità dei prezzi estremamente elevata. Il prezzo di Ethereum è crollato da quasi 4.000 dollari a circa 900 dollari in un anno, nel 2022, con una fluttuazione superiore al 75%. La determinazione del prezzo di prodotti di prestito con asset altamente volatili rende la gestione del rischio estremamente difficile. Al contrario, le stablecoin forniscono un'esclusiva "misura di valore" on-chain, consentendo la determinazione del prezzo delle opzioni, l'impostazione della soglia di liquidazione e il calcolo del margine.

Prendendo come esempio il protocollo di prestito DeFi Aave, oltre il 65% del suo valore totale bloccato (TVL) in garanzie e oltre il 75% della sua domanda di prestito sono in stablecoin. Senza le stablecoin, il prestito DeFi sarebbe praticamente impossibile da realizzare.

2.2 Le stablecoin rappresentano il 70% dei trasferimenti on-chain e costituiscono il principale canale di pagamento on-chain.

Negli exchange decentralizzati (DEX), le coppie di stablecoin (come USDC/USDT e USDC/DAI) rappresentano in genere dal 40% al 60% del volume totale di scambi. Questo perché, quando gli utenti modificano la propria allocazione di asset, di solito devono convertire i propri fondi in stablecoin prima di poter procedere con ulteriori operazioni, rendendo le stablecoin la "valuta intermedia" più utilizzata nell'economia delle criptovalute.

Nell'ecosistema cross-chain, le stablecoin occupano una posizione più centrale. Una quantità significativa di flussi di fondi tra diverse blockchain, tra cui Ethereum, BNB Chain, Polygon, Solana e Arbitrum, è facilitata dal bridging tra stablecoin. Dal 2024 al 2025, il volume delle transazioni di bridging cross-chain tra stablecoin ha continuato a crescere, con protocolli come Circle CCTP e LayerZero che elaborano miliardi di dollari in trasferimenti cross-chain ogni mese. Circle CCTP (Cross-Chain Transfer Protocol) consente di bruciare USDC sulla blockchain di origine e di coniare USDC sulla blockchain di destinazione, ottenendo una funzionalità cross-chain nativa senza la necessità di un bridge di terze parti; protocolli di interoperabilità full-chain come LayerZero consentono alle stablecoin di fluire uniformemente tra più blockchain, riducendo la frammentazione della liquidità. Queste soluzioni hanno un impatto diretto sull'usabilità delle stablecoin: gli utenti non hanno più bisogno di detenere USDC su ciascuna blockchain separatamente e la latenza e lo slippage dei trasferimenti cross-chain sono significativamente ridotti.

Dati chiave: le stablecoin rappresentano oltre il 70% delle transazioni on-chain totali, superando di gran lunga il 15% di Bitcoin e l'8% di Ethereum. Le stablecoin sono diventate il principale mezzo di pagamento nel sistema economico on-chain.

2.3 Le stablecoin sono il pilastro fondamentale della liquidità DeFi.

Nell'ambito delle strategie di rendimento, le stablecoin rappresentano gli asset più produttivi. Chi le possiede può depositarle in protocolli come Compound, Aave e Curve per ottenere rendimenti annualizzati compresi tra il 3% e il 15% circa, senza incorrere nel rischio di cambio.

Questa caratteristica eleva le stablecoin al di là delle normali "riserve di valore", trasformandole in "attività finanziarie produttive": mantengono la stabilità del valore generando attivamente rendimenti. Similmente alla logica dei tradizionali conti di risparmio bancari, ma implementata all'interno di un framework globalmente aperto e senza autorizzazioni, i detentori possono ottenere rendimenti on-chain senza incorrere nel rischio di cambio.

MakerDAO ne è un ottimo esempio. Questo protocollo di stablecoin decentralizzato mantiene una fornitura di circa 8,5 miliardi di dollari in DAI e alloca le sue riserve in asset reali come i titoli del Tesoro statunitensi, creando una gestione del bilancio in stile "banca centrale on-chain".

Bitcoin è oro digitale, Ethereum è un computer globale e le stablecoin sono il sistema monetario on-chain stesso.

L'inclusione di funzioni di archiviazione, pagamento e generazione di ricavi rende le stablecoin funzionalmente equivalenti ai conti bancari.

III. Quattro tipi di ancoraggio delle stablecoin e il modello della tripla fiducia

Le stablecoin non possiedono un'unica architettura tecnologica, ma rappresentano piuttosto le diverse esplorazioni umane su "come creare una valuta affidabile nel mondo digitale". Dietro ogni progetto differente si cela una diversa filosofia monetaria e un diverso presupposto di fiducia.

Criptovalute ancorate a valute fiat (USDT, USDC): riserve in valuta fiat 1:1, fiducia derivante da istituzioni centralizzate, elevata stabilità e forte liquidità, ma soggette a rischi di centralizzazione e pressioni normative.

Algoritmico (UST collassato, Frax ibrido): Regolamentazione algoritmica/ibrida, la fiducia deriva dal codice e dai meccanismi, si persegue la decentralizzazione, ma esiste il rischio di fallimento dei meccanismi.

Attività reali ponderate per il rischio (USDM, sFRAX): ancorate a titoli di Stato/attività reali, la fiducia deriva dal valore degli asset, offrendo sia rendimenti che protezione dall'inflazione, ma la liquidità degli asset è a rischio.

Metalli preziosi (PAXG, DGX): riserve fisiche di oro, beni affidabili basati su un consenso globale, valore indipendente dal credito nazionale e liquidità relativamente limitata.

3.1 USDT e USDC rappresentano l'86% della capitalizzazione di mercato, con i titoli garantiti da valuta fiat che costituiscono la componente principale.

USDT (Tether) e USDC (Circle) sono attualmente i protagonisti dominanti del mercato delle stablecoin, con una capitalizzazione di mercato combinata che supera i 260 miliardi di dollari, pari a circa l'86% della capitalizzazione totale del mercato delle stablecoin. USDT detiene circa il 60% della quota di mercato, mentre USDC circa il 25%. Chi controlla l'unità di conto on-chain controlla l'economia on-chain; il predominio delle stablecoin denominate in USD significa che il dollaro statunitense è di fatto diventato la "valuta di riserva on-chain".

La loro logica operativa è semplice: per ogni USDT o USDC emesso, l'emittente deve detenere un importo equivalente in dollari statunitensi (o equivalenti in dollari, come i titoli di stato a breve termine) in un conto bancario come riserva. La fiducia degli utenti nelle stablecoin deriva in ultima analisi dalla loro fiducia nell'istituto emittente, credendo che Tether o Circle detengano effettivamente riserve sufficienti e siano in grado di rimborsare completamente gli utenti quando questi riscattano le proprie monete.

Analisi approfondita del caso: Il gioco normativo di Tether (USDT).

Un tempo Tether era l'entità più opaca del mercato delle criptovalute. Nel 2021, l'ufficio del procuratore generale di New York ha raggiunto un accordo con Tether, che ha pagato una multa di 18,5 milioni di dollari e ha ammesso di aver utilizzato impropriamente fondi di riserva per coprire le perdite sulla piattaforma di scambio Bitfinex.

Successivamente, Tether ha migliorato significativamente la trasparenza delle riserve, trasferendo una parte consistente delle proprie riserve da titoli di debito a titoli del Tesoro statunitensi e istituendo un meccanismo trimestrale di certificazione delle riserve. Tuttavia, le controversie persistono: le certificazioni di Tether sono rilasciate da società di revisione contabile come BDO, anziché essere sottoposte a una verifica completa da parte delle "Big Four", il che ha indotto alcuni operatori di mercato a nutrire dubbi sull'integrità e la rimborsabilità delle sue riserve. Anche i requisiti normativi di diversi stati degli Stati Uniti e gli obblighi di conformità previsti dalla normativa MiCA dell'UE limitano le attività di Tether.

Ironicamente, furono proprio queste crisi e questi dubbi a rendere Tether più forte: rafforzò la gestione delle riserve e divenne un importante acquirente nel mercato dei titoli del Tesoro statunitensi (le sue riserve a un certo punto superarono quelle di molte nazioni sovrane). USDT rimane la criptovaluta più scambiata al mondo, con un volume di scambi giornaliero superiore a 60 miliardi di dollari, superando Bitcoin.

3.2 I sopravvissuti delle stablecoin algoritmiche dopo il crollo di Luna

Le stablecoin algoritmiche hanno la filosofia di progettazione più radicale: sostituire le istituzioni centrali con codice e incentivi economici per mantenere automaticamente la stabilità dei prezzi. Questo è l'esperimento definitivo per capire se "una valuta può essere completamente priva di fiducia".

Nel maggio 2022, l'ecosistema Terra/Luna è collassato, segnando il fallimento più disastroso nel campo delle stablecoin algoritmiche fino ad oggi. UST (TerraUSD) è crollato da 1 dollaro a zero in una sola settimana, con una perdita di circa 60 miliardi di dollari di capitalizzazione di mercato e innescando un "Maggio Nero" per l'intero mercato delle criptovalute.

Tuttavia, questo fallimento non ha posto fine all'esplorazione delle stablecoin algoritmiche. Il meccanismo ibrido di Frax Finance (garanzia parziale + algoritmo parziale) ha dimostrato una maggiore stabilità dopo il crollo di Luna e ha introdotto il supporto di asset reali (RWA), formando un'architettura di "trust a più livelli". LUSD di Liquity, d'altro canto, utilizza ETH sovracollateralizzato più un meccanismo di liquidazione, rendendolo un tipo collateralizzato piuttosto che puramente algoritmico, ed è rimasto ancorato durante lo stress test del 2022.

Lezioni di mercato:

Il fallimento delle stablecoin algoritmiche offre un insegnamento importante: la stabilità di una valuta non può essere garantita unicamente dalla matematica; richiede anche il supporto di beni reali o di istituzioni affidabili come ultima linea di difesa. Le stablecoin puramente algoritmiche (senza garanzie di beni reali) sono state condannate dal mercato; le future "stablecoin decentralizzate" potranno essere solo di tipo ibrido.

3.3 Percorso RWA: Tokenizzazione di obbligazioni governative e stablecoin fruttifere

Le stablecoin basate su asset del mondo reale (Real World Asset, RWA) rappresentano attualmente il settore più popolare tra gli investitori istituzionali. L'idea di base è quella di digitalizzare asset di alta qualità del mondo reale (titoli del Tesoro statunitensi, obbligazioni societarie, immobili, materie prime) e creare "stablecoin a rendimento" negoziabili sulla blockchain.

MakerDAO è un pioniere nel settore RWA (Real-World Asset). Detiene circa 1 miliardo di dollari in RWA, principalmente in titoli del Tesoro statunitensi a breve termine, fornendo una garanzia patrimoniale reale per la stabilità di DAI e consentendo ai detentori di DAI di beneficiare indirettamente dei rendimenti dei titoli del Tesoro.

I principali prodotti RWA differiscono nei loro meccanismi.

Ondo OUSG è ancorato a un ETF di titoli di Stato a breve termine, con rimborso su base T+1 e rendimenti riflessi tramite rivalutazione del token; BlackRock BUIDL è ancorato a un fondo monetario istituzionale in dollari statunitensi, tokenizzato da Securitize, con rendimenti composti giornalmente e rimborso completato tramite burning on-chain e rimborso off-chain.

Il fondo Franklin Templeton BENJI è ancorato al fondo monetario FOBXX, con un meccanismo simile a BUIDL. Ciascuno dei tre fondi presenta punti di forza specifici in termini di tempistiche di rimborso, disponibilità on-chain e importo minimo di investimento, rispondendo alle esigenze di diverse istituzioni e singoli investitori.

Con Ondo USDY la situazione è ancora più semplice: detenere USDY equivale a detenere i diritti di rendimento sui titoli del Tesoro statunitensi a breve termine, con interessi che maturano automaticamente su base giornaliera. Il tasso annuo effettivo (APY) si aggira intorno al 5-5,5% (collegato al tasso di interesse di riferimento della Federal Reserve), offrendo rendimenti reali e mantenendo la stabilità dei prezzi.

3.4 Stablecoin Gold: Liquidità on-chain e frammentazione

Le stablecoin in metalli preziosi possono essere descritte come un "ritorno alla storia": digitalizzare l'oro, il bene rifugio più riconosciuto da millenni, e conferirgli liquidità istantanea sulla blockchain.

Paxos Gold (PAXG) è attualmente la stablecoin sull'oro più grande, con ogni token che rappresenta un'oncia d'oro fisico custodita in un caveau a Londra. Gli utenti che possiedono PAXG sono di fatto proprietari dell'oro, che può essere scambiato a livello globale in qualsiasi momento senza la necessità di trasporto fisico o accesso a borse merci.

Il significato più profondo delle stablecoin in metalli preziosi risiede nella capacità di spezzare la "maledizione della liquidità" dell'oro. I problemi dell'investimento tradizionale in oro sono: scarsa liquidità (le transazioni di grandi dimensioni richiedono l'intermediazione di broker), difficoltà di consegna (l'oro fisico necessita di trasporto e stoccaggio) e scarsa divisibilità (è impossibile acquistare anche solo 0,001 once d'oro). La tecnologia blockchain permette all'oro di raggiungere una divisibilità e una liquidità pressoché perfette, consentendo agli utenti di detenere PAXG per un valore di 1 dollaro e di scambiarli in qualsiasi momento e ovunque.

L'emergere delle stablecoin in metalli preziosi rappresenta il più profondo omaggio che la blockchain rende alla storia della valuta umana, facendo rivivere il gold standard, morto da decenni, in una forma completamente nuova nel mondo digitale.

3.5 Un modello di triplice fiducia per istituzioni, beni e algoritmi

Per comprendere il significato delle stablecoin, dobbiamo prima rispondere a una domanda più fondamentale: come si genera la fiducia in una valuta?

Il sistema monetario umano ha attraversato tre epoche di fiducia:

L'era della fiducia nei beni materiali (3000 a.C. - 1971): il valore del denaro deriva dalle sue proprietà fisiche: la scarsità e la stabilità chimica dell'oro, e la malleabilità e il valore industriale dell'argento. Questa fiducia è intrinseca al materiale stesso, senza necessità di alcuna approvazione istituzionale.

L'era della fiducia istituzionale (dal crollo del sistema di Bretton Woods nel 1971 ad oggi): la valuta si è sganciata dall'oro ed è invece ancorata alla garanzia creditizia delle nazioni. Il valore del dollaro statunitense deriva dalla promessa che il governo degli Stati Uniti ripagherà i propri debiti con esso. Questa fiducia dipende fortemente dalla stabilità politica e dalla solidità economica.

L'era della fiducia algoritmica (dalla nascita di Bitcoin nel 2008 ad oggi): il valore di una valuta deriva dalla verificabilità del suo codice e dall'immutabilità delle sue regole. Il fondamento della fiducia in Bitcoin non è una promessa di alcun governo, bensì la convinzione che "la matematica non mente e gli algoritmi non corrompono".

Le stablecoin incarnano simultaneamente tre modelli di fiducia.

I trust istituzionali (come USDC e USDT) si basano sul credito e sulla conformità dell'istituzione emittente, sono molto stabili e facili da regolamentare, ma presentano punti critici di fallimento e rischi di centralizzazione.

I prodotti fiduciari basati su asset (come PAXG e USDM) sono ancorati al valore intrinseco di asset reali e sono resistenti ai rischi politici, ma risentono delle fluttuazioni dei prezzi degli asset.

I sistemi di fiducia basati su algoritmi (come DAI e FRAX) si fondano sulla verificabilità delle regole del codice e sono completamente decentralizzati, ma la progettazione del loro meccanismo è complessa e la loro tolleranza ai guasti è limitata.

In realtà, i tre modelli sono interconnessi. Sebbene DAI sia definita una stablecoin decentralizzata, le sue riserve contengono già una grande quantità di USDC (fiducia istituzionale) e RWA (fiducia patrimoniale); USDC, pur essendo emesso centralmente, si basa su Ethereum (fiducia algoritmica) e le sue riserve possono essere verificate tramite audit on-chain (fiducia patrimoniale).

Le stablecoin più competitive sono spesso una combinazione organica di tre modelli di fiducia. Un'unica fonte di fiducia è al tempo stesso fonte di efficienza e fonte di vulnerabilità.

3.6 Il gioco tra valuta privata e sovranità nazionale

L'ascesa delle stablecoin sta mettendo in discussione un presupposto fino ad allora indiscusso: che la valuta debba essere emessa da un monopolio statale.

Nel quadro dell'economia moderna, la sovranità monetaria è una componente fondamentale della sovranità nazionale. Controllare l'offerta di moneta significa controllare l'inflazione, la disoccupazione, l'espansione del credito e persino i cicli politici. Storicamente, ogni circolazione su larga scala di valuta privata è stata in qualche modo ostacolata dallo Stato: gli Stati Uniti hanno vietato la proprietà privata dell'oro nel 1934 e il progetto Libra di Facebook è fallito nel 2019 a causa delle pressioni normative.

Tuttavia, la natura decentralizzata delle stablecoin rende difficile sopprimerle in modo semplice. USDT, pur non essendo garantita da un singolo Paese, è diventata l'alternativa al dollaro più utilizzata quotidianamente in decine di Paesi in tutto il mondo. Si tratta di un nuovo tipo di fenomeno monetario: una valuta globale emessa da istituzioni private, che circola al di fuori dei confini nazionali e viene adottata spontaneamente da centinaia di milioni di persone.

Le stablecoin hanno riaperto un interrogativo antico: chi dovrebbe creare la moneta? Lo Stato, il mercato o un algoritmo?

La coesistenza di modelli di fiducia istituzionali, patrimoniali e algoritmici riflette la diversificazione dei "conti bancari globali".

IV. Da dove proviene la domanda globale di stablecoin?

L'ascesa delle stablecoin non è il risultato di una pianificazione strategica di alto livello, di un impulso normativo o semplicemente di un passatempo per appassionati di tecnologia. Centinaia di milioni di utenti comuni in tutto il mondo, alle prese con problemi reali, hanno espresso la loro preferenza con i fatti. Le rimesse sono il "cavallo di Troia" che ha portato le stablecoin alla ribalta: quando centinaia di milioni di famiglie le utilizzano per ricevere stipendi e rimesse, qualsiasi divieto normativo incontrerà difficoltà di applicazione: non si può impedire alle persone di ricevere un pagamento.

4.1 Le stablecoin sono uno strumento di sopravvivenza quando la valuta locale crolla.

Nel menù di un caffè di Buenos Aires, i prezzi dei panini vengono riscritti ogni settimana. Il proprietario accetta pesos, ma tiene sempre presente il valore del dollaro; quando un cliente paga con USDT, tira subito fuori il telefono per controllare il tasso di cambio prima di confermare la transazione. Questa scena si ripete in Venezuela, Argentina, Zimbabwe, Turchia e Libano: le valute locali si deprezzano bruscamente in breve tempo, erodendo rapidamente il patrimonio dei residenti. Le stablecoin (principalmente USDT) non sono uno strumento di speculazione, ma di sopravvivenza. I residenti le usano per proteggere i propri beni; i commercianti le usano per tutelarsi dalla svalutazione della valuta locale; e i lavoratori frontalieri le usano per trasferire in sicurezza il proprio reddito all'estero.

Caso di studio: la crisi del peso argentino e la trasformazione del dollaro statunitense

Nel 2023, il tasso di inflazione in Argentina ha superato il 200%, e il tasso di cambio del "dollaro blu" – ovvero la differenza tra il tasso ufficiale e quello del mercato nero del peso e del dollaro statunitense – ha addirittura superato il 100%. Per i comuni cittadini argentini, possedere pesos significava una rapida svalutazione del proprio patrimonio. I controlli sui cambi erano estremamente rigidi; i residenti potevano acquistare solo 200 dollari al mese al tasso di cambio ufficiale, una cifra ben lontana dall'essere sufficiente a far fronte all'inflazione.

Di conseguenza, l'USDT è diventato il "dollaro ombra" dell'Argentina: i commercianti accettano quotazioni in USDT, le transazioni immobiliari sono denominate in USDT e persino una parte degli stipendi viene pagata in USDT. I dati di Chainalysis mostrano che nel 2023 l'Argentina è stato uno dei paesi con la crescita più rapida in termini di accettazione di stablecoin a livello globale.

La scelta dell'USDT da parte degli argentini segue una logica chiara: i controlli ufficiali sui cambi limitano gli acquisti mensili di valuta estera a 200 dollari, non offrendo quindi una copertura efficace contro l'inflazione; mentre il mercato nero, il cosiddetto "dollaro blu", offre accesso a maggiori quantità di dollari, il suo tasso di cambio è altamente volatile e il rischio di controparte è elevato. L'USDT aggira le normative bancarie attraverso piattaforme di scambio locali (Lemon, Buenbit) e canali P2P, e i trasferimenti on-chain sono verificabili e non possono essere bloccati. Una volta che i commercianti iniziano ad accettare quotazioni in USDT, gli effetti di rete incoraggiano un numero maggiore di persone a detenere e utilizzare la criptovaluta, creando un circolo virtuoso.

Dopo l'insediamento di Millais nel dicembre 2023, l'Argentina ha avviato discussioni sulla dollarizzazione, compresi piani per la chiusura della banca centrale e l'adozione del dollaro statunitense come moneta a corso legale. Prima ancora dell'attuazione ufficiale della dollarizzazione, il tino statunitense (USDT) era già diventato di fatto un'alternativa al dollaro: alcune aziende lo utilizzavano per pagare gli stipendi e le transazioni immobiliari venivano regolate in USDT per eludere i controlli sui cambi.

4.2 I costi delle rimesse sono scesi dall'8% a meno dello 0,1%, con le stablecoin che hanno riscritto le regole.

In un mercato alla periferia di Lagos, una venditrice di verdure riceve mensilmente delle rimesse da suo fratello che vive a Londra. In precedenza, il denaro veniva trasferito tramite Western Union, con una commissione di 12 sterline e quattro giorni di attesa; doveva prendersi un giorno di ferie per ritirarlo in città, aumentando così le spese di viaggio. La settimana scorsa, suo fratello è passato a Yellow Card: ha scansionato un codice QR con il suo telefono in un piccolo negozio vicino al mercato e i naira sono arrivati sul suo conto 10 minuti dopo, con una commissione inferiore a 1 dollaro. Non sapeva nulla di blockchain; sapeva solo che i soldi erano arrivati.

I dati confermano questa tendenza. Le rimesse transfrontaliere globali superano gli 800 miliardi di dollari all'anno, con una parte consistente destinata ai paesi in via di sviluppo. Filippine, Messico, Nigeria e India sono i principali destinatari di rimesse a livello mondiale, dove le commissioni tradizionali per le rimesse si aggirano in genere tra il 5% e il 10%. I dati mostrano che i costi delle rimesse tradizionali lungo il corridoio Regno Unito-Nigeria sono pari a circa il 5%-8%, con commissioni che vanno dai 50 agli 80 dollari per una rimessa di 1.000 dollari e tempi di elaborazione dai 3 ai 5 giorni lavorativi. Grazie alle stablecoin e a piattaforme come Yellow Card e Conduit, la stessa rimessa può essere completata in meno di 10 minuti con commissioni inferiori a 1 dollaro.

Il meccanismo di Yellow Card non è complesso: chi effettua rimesse acquista USDT nel Regno Unito utilizzando sterline britanniche e invia gli USDT al portafoglio del destinatario in Nigeria tramite trasferimento on-chain; il destinatario può quindi scambiare gli USDT con Naira tramite gli agenti offline o l'app di Yellow Card. Le rimesse tradizionali prevedono quattro passaggi: la banca mittente, SWIFT, una banca intermediaria e la banca ricevente, ognuno dei quali comporta commissioni e ritardi; le rimesse in stablecoin scompongono "USD → Naira" in "USD → USDT (on-chain) → Naira", riducendo significativamente i passaggi intermedi. La Banca Centrale della Nigeria ha vietato alle banche di fornire servizi alle aziende di criptovalute nel 2021 e ha ulteriormente deregolamentato il divieto nel 2023; sebbene la posizione normativa sulle stablecoin rimanga poco chiara, la loro adozione da parte del pubblico ha già raggiunto una scala considerevole.

Se il costo medio delle rimesse globali scendesse al di sotto del 3% degli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite, i lavoratori dei paesi in via di sviluppo risparmierebbero oltre 40 miliardi di dollari all'anno. Le stablecoin rappresentano di gran lunga la strada tecnologica più promettente per raggiungere questo obiettivo. Non si tratta di un esperimento di appassionati di tecnologia, ma di una scelta di mercato compiuta da centinaia di milioni di persone.

4.3 Ricevere pagamenti globali da un unico indirizzo di portafoglio

Un libero professionista del Sud-est asiatico ha appena ricevuto il pagamento finale da un cliente di New York. Il denaro è arrivato in 10 secondi con una commissione inferiore a un dollaro; se avesse usato PayPal, ci sarebbero voluti 3 giorni e la piattaforma avrebbe trattenuto il 5%. Non aveva mai incontrato il cliente e non aveva bisogno delle sue coordinate bancarie, solo dell'indirizzo del portafoglio digitale. L'economia digitale globale ha creato centinaia di milioni di liberi professionisti, lavoratori da remoto e creatori digitali, e la difficoltà di ricevere pagamenti transfrontalieri è un problema comune per loro. PayPal non è disponibile o ha commissioni estremamente elevate in molti paesi, i bonifici bancari internazionali sono complicati e costosi e i pagamenti in contanti sono semplicemente impraticabili negli scenari dei servizi digitali.

Le stablecoin offrono una soluzione ideale per questa categoria di lavoratori: un singolo indirizzo di portafoglio crypto può ricevere pagamenti globali con commissioni estremamente basse e accrediti istantanei. Piattaforme come Deel e Bitwage hanno commercializzato i pagamenti degli stipendi in stablecoin, servendo centinaia di migliaia di freelance in tutto il mondo. I freelance non devono più affidarsi a PayPal o alle banche locali; i datori di lavoro, d'altro canto, riducono i costi di gestione degli stipendi transfrontalieri e velocizzano i pagamenti.

L'ascesa delle stablecoin è un esempio lampante di democrazia di mercato: gli utenti hanno votato con i fatti, scegliendo un sistema monetario più veloce, più economico e più aperto.

Questa adozione dal basso rappresenta la più potente convalida di mercato dei "conti bancari globali".

V. Dimensioni e tendenze del mercato globale delle stablecoin

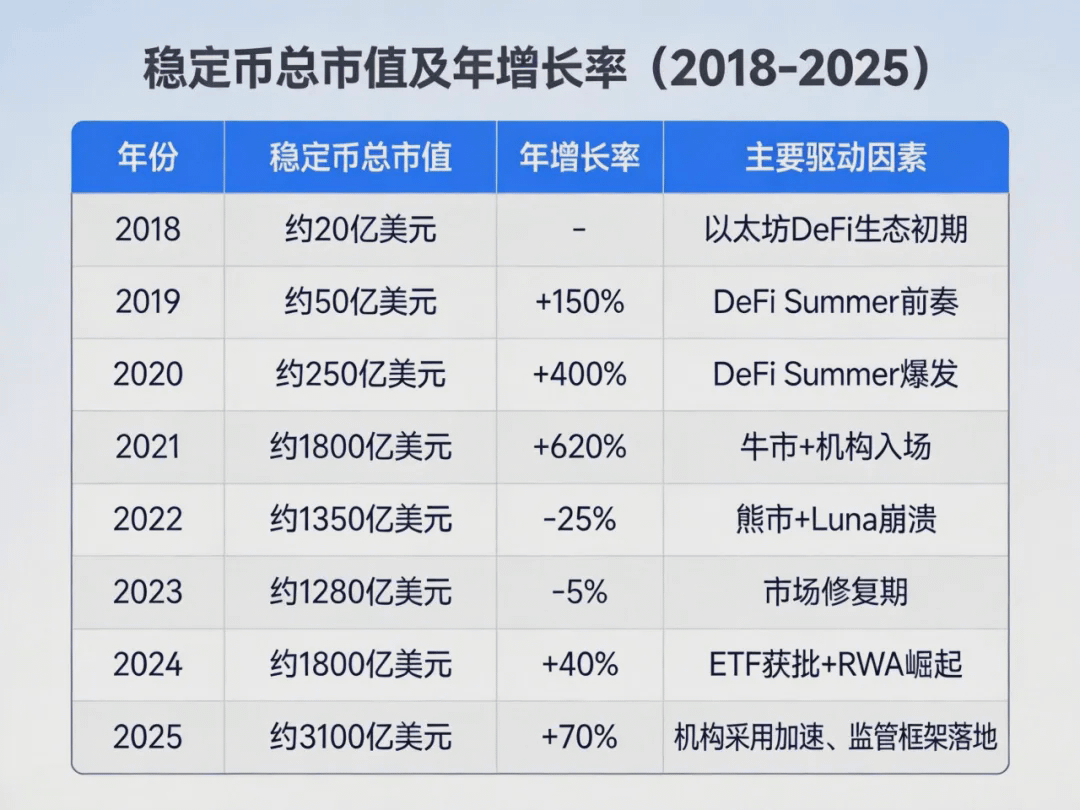

Le stablecoin hanno una curva di crescita raramente eguagliata nella storia delle criptovalute. Da una capitalizzazione di mercato inferiore a 2 miliardi di dollari nel 2018 a oltre 310 miliardi di dollari entro la fine del 2025, sono cresciute di oltre 150 volte in sette anni.

5.1 $35 trilioni in regolamenti on-chain: le stablecoin superano Visa

Il volume annuo di transazioni on-chain delle stablecoin si aggira intorno ai 35 trilioni di dollari, superando il volume combinato di Visa e Mastercard, un dato spesso trascurato. È importante sottolineare che i dati sulle stablecoin si riferiscono al volume di transazioni on-chain, inclusi depositi e prelievi su exchange centralizzati (CEX), bridging cross-chain e flussi di fondi DeFi, che non corrispondono esattamente al volume di transazioni di pagamento al dettaglio di Visa; tuttavia, la sua portata ha raggiunto il livello delle infrastrutture di pagamento tradizionali. Visa ha impiegato 60 anni per raggiungere questa scala, mentre le stablecoin l'hanno ottenuta in meno di 10 anni. La ragione principale è che le transazioni on-chain operano 24 ore su 24, 7 giorni su 7, senza intermediari o SWIFT, rendendo il costo marginale di scalabilità molto inferiore rispetto a quello delle tradizionali società di carte di credito.

5.2 BlackRock, PayPal e Stripe entrano nel mercato, accelerando l'istituzionalizzazione.

Il giorno del lancio di BUIDL di BlackRock, i gestori di liquidità di Wall Street hanno potuto per la prima volta allocare i rendimenti dei titoli del Tesoro statunitensi sulla blockchain. Non era necessario che comprendessero i contratti intelligenti; potevano semplicemente acquistare BUIDL come avrebbero fatto con un fondo monetario. Al momento del rimborso, gli asset venivano distrutti sulla blockchain e i fondi restituiti ai rispettivi conti bancari. In quel preciso istante, il confine tra finanza tradizionale e asset on-chain è stato ufficialmente abbattuto.

Nel 2025, l'istituzionalizzazione delle stablecoin subirà una significativa accelerazione:

BlackRock ha lanciato il fondo BUIDL, tokenizzando i titoli del Tesoro statunitensi, e la sua dimensione ha superato i 2 miliardi di dollari, diventando uno dei più grandi fondi monetari RWA on-chain al mondo. Il meccanismo BUIDL funziona come segue: gli investitori acquistano token BUIDL on-chain, detenendo indirettamente quote del BlackRock USD Institutional Money Market Fund; gli attivi del fondo sono costituiti da titoli del Tesoro statunitensi a breve termine, accordi di riacquisto e liquidità, con rendimenti giornalieri automaticamente capitalizzati e riflessi nel valore del token. Al momento del rimborso, gli investitori bruciano i BUIDL on-chain e Securitize trasferisce off-chain i corrispondenti USD sul conto bancario dell'investitore. Questo modello di "detenzione on-chain, rimborso off-chain" consente ai fondi istituzionali tradizionali di investire in prodotti a rendimento on-chain in modo conforme alle normative. BUIDL si è espanso su sette blockchain, tra cui Ethereum, Solana e Polygon.

Il lancio di PYUSD da parte di PayPal, che unisce la sua base di 200 milioni di utenti a una stablecoin, rappresenta un passo significativo verso l'adozione delle stablecoin da parte dei principali colossi dei pagamenti.

Stripe ha riattivato la sua funzionalità di pagamento in criptovalute e ha acquisito Bridge, società specializzata in infrastrutture per stablecoin, portando a termine la più grande acquisizione nella storia delle criptovalute per 1,1 miliardi di dollari.

Visa e Mastercard ampliano il programma pilota di regolamento in stablecoin, aggiungendo USDC alle opzioni di pagamento per gli esercenti.

Valutazione delle tendenze:

L'ingresso delle istituzioni segna il passaggio formale delle stablecoin da "esperimenti nel mondo delle criptovalute" a "infrastruttura finanziaria tradizionale".

Gli investitori istituzionali possono legalmente allocare prodotti di rendimento on-chain; la finanza tradizionale accede alla trasformazione digitale; e l'ingresso di PayPal e Stripe ha reso i pagamenti in stablecoin l'opzione predefinita per gli utenti comuni.

I dati relativi alla portata e all'adozione dimostrano che il "sistema bancario globale" non è più un concetto astratto, ma una realtà consolidata.

VI. Il gioco normativo e l'istituzionalizzazione delle stablecoin

Le innovazioni finanziarie dirompenti attraggono sempre la regolamentazione. Per le stablecoin, la regolamentazione rappresenta sia una sfida che un passo inevitabile verso la loro adozione su larga scala.

6.1 Percorsi normativi differenziati: apertura cauta, adozione proattiva e percorsi alternativi

Le principali economie mondiali stanno reagendo all'ascesa delle stablecoin in modi diversi:

6.2 L'aumento dei costi di conformità accelera l'ingresso degli istituti finanziari

La regolamentazione del mercato delle stablecoin ha due facce: da un lato aumenta i costi di conformità e restringe lo spazio per l'innovazione, ma dall'altro offre certezza giuridica per l'ingresso di investitori istituzionali, il che potrebbe attrarre fondi di maggiori dimensioni.

Prendendo come esempio la MiCA dell'UE: Circle ha ottenuto una delle prime licenze EMT nell'UE, che ha chiarito lo status di conformità dell'USDC nel mercato europeo. Ciò ha fornito alle banche e agli istituti di pagamento europei tradizionali una base legale per accedere per la prima volta all'USDC, favorendo la rapida espansione di questa valuta nel mercato europeo.

La controversia principale che circonda la regolamentazione delle stablecoin risiede nella scelta se integrarle nel quadro normativo monetario esistente (regolamentazione bancaria) o regolamentarle come una classe di asset completamente nuova. Entrambe le opzioni avranno un impatto profondo sul loro sviluppo. Una volta definito il quadro normativo, le aziende conformi potranno accedere legalmente al mercato; gli utenti beneficeranno di una maggiore tutela dei propri diritti; e gli innovatori dovranno trovare un equilibrio tra conformità e innovazione.

Tendenza chiave: a prescindere dalle differenze negli approcci normativi tra i vari Paesi, sta emergendo un consenso: le stablecoin saranno regolamentate, non vietate. La regolamentazione non eliminerà le stablecoin; ne accelererà solo l'istituzionalizzazione, portando in definitiva alla coesistenza di mercati "conformi" e "grigi". I primi serviranno gli utenti finanziari tradizionali, mentre i secondi continueranno a operare in aree non coperte dalla regolamentazione, con una coesistenza a lungo termine tra i due.

6.3 Critiche alla BIS, al de-pegging dell'USDC e alla rimozione dell'USDT dalla quotazione da parte di MiCA.

È inoltre degna di nota la cauta critica mossa alle stablecoin dalle autorità di regolamentazione internazionali. Comprendere queste preoccupazioni contribuisce a una valutazione più completa dei limiti e delle potenzialità delle stablecoin come "conto bancario globale".

Critiche della BRI all'"unicità della moneta": Nel suo Bollettino 73 del 2023, la Banca dei Regolamenti Internazionali (BRI) ha sottolineato che le valute private che circolano come "strumenti digitali al portatore", come le stablecoin, potrebbero violare il principio di "unicità della moneta", che stabilisce che non dovrebbero esserci fluttuazioni del tasso di cambio tra diverse forme di valuta. La BRI ha osservato che le stablecoin si sono discostate dalla soglia di 1 dollaro durante il crollo di FTX e l'incidente della Silicon Valley Bank, e questa "quasi unicità" potrebbe amplificarsi in attriti sistemici durante periodi di stress. La BRI ha raccomandato di sostituire le stablecoin con "depositi tokenizzati" regolati in valuta della banca centrale per mantenere l'unicità monetaria.

Il principio "Stessa attività, stesso rischio, stessa regolamentazione" del CPMI: nel 2022, il Comitato internazionale per i pagamenti e le infrastrutture di mercato (CPMI) e l'IOSCO hanno emanato delle linee guida che impongono agli accordi sulle stablecoin di importanza sistemica di conformarsi ai Principi sulle infrastrutture dei mercati finanziari (PFMI), ovvero "Stessa attività, stesso rischio, stessa regolamentazione". Ciò significa che se le stablecoin assumono funzioni di pagamento e regolamento, saranno soggette a standard normativi paragonabili a quelli delle banche e degli istituti di pagamento.

Sganciamento di USDC dalla Silicon Valley Bank: Nel marzo 2023, la Silicon Valley Bank (SVB) è fallita e Circle deteneva circa 3,3 miliardi di dollari in riserve di USDC. In seguito alla notizia, USDC è crollato a circa 0,88 dollari nel giro di poche ore, registrando il più grave sganciamento della sua storia. Sebbene il governo statunitense abbia annunciato la piena protezione dei depositanti entro 48 ore e USDC sia tornato rapidamente al suo ancoraggio, questo evento ha messo in luce il rischio di "punto singolo di fallimento" delle stablecoin ancorate a valute fiat: il fallimento di una banca di riserva può avere un impatto diretto sulla capacità di riscatto delle stablecoin.

L'impatto effettivo di MiCA sulla struttura del mercato: dopo la piena implementazione delle normative MiCA dell'UE, exchange come Binance e Kraken hanno rimosso USDT dalla loro piattaforma di trading nell'UE per motivi di conformità, mantenendo solo stablecoin con licenze EMT come USDC ed EUROe. Il motivo della rimozione era che Tether, l'emittente di USDT, non aveva richiesto una licenza EMT nell'UE. Se gli exchange avessero continuato a offrire il trading di USDT agli utenti dell'UE, avrebbero violato le restrizioni di MiCA sulle "stablecoin non autorizzate". Dopo la rimozione, la quota di mercato delle stablecoin con licenza come USDC ed EUROe nell'UE è aumentata e Circle ha ottenuto un vantaggio competitivo; alcuni utenti hanno continuato a utilizzare USDT tramite VPN o entità extra-UE, creando un arbitraggio normativo. Ciò dimostra che la regolamentazione ha iniziato a rimodellare sostanzialmente il panorama del mercato delle stablecoin, anziché rimanere a un livello puramente normativo.

Queste critiche e questi episodi sono fondati e mettono in luce le reali vulnerabilità delle stablecoin: punti critici di fallimento, riserve centralizzate e arbitraggio normativo. Tuttavia, l'esperienza storica dimostra che la regolamentazione in genere non soffoca l'innovazione, ma piuttosto ne accelera la differenziazione: aree conformi e zone grigie coesistono, con le prime che diventano mainstream e le seconde che permangono nelle pieghe della realtà. L'implementazione del quadro normativo determinerà se le stablecoin potranno passare da conti globali "utilizzabili" a conti globali "affidabili".

VII. Le stablecoin e il sistema finanziario Web3

Le stablecoin costituiscono il fondamento monetario del sistema finanziario Web3, che mira a costruire un nuovo tipo di infrastruttura finanziaria aperta a livello globale, senza autorizzazioni e altamente trasparente.

7.1 Gli 1,3 miliardi di individui senza accesso ai servizi bancari potrebbero inizialmente dotarsi di portafogli di stablecoin.

In una piccola città dell'Africa orientale, un uomo che non era mai entrato in una banca possedeva uno smartphone e un conto M-Pesa, che utilizzava per pagamenti e trasferimenti quotidiani. L'anno scorso, qualcuno gli disse che poteva convertire il saldo del suo conto M-Pesa in USDC e depositarlo in un protocollo on-chain che genera interessi, dove il suo valore sarebbe aumentato automaticamente ogni giorno. Provò e, osservando i numeri cambiare man mano che il denaro arrivava, sentì per la prima volta di avere un qualche legame con i "tassi di interesse globali". Probabilmente non avrà mai un conto bancario tradizionale; questo telefono è il suo primo "conto bancario globale".

I dati della Banca Mondiale mostrano che circa 1,3 miliardi di adulti in tutto il mondo non possiedono ancora un conto corrente bancario, principalmente nell'Africa subsahariana, nell'Asia meridionale, nel Sud-est asiatico e in America Latina. Le conseguenze dirette di questa mancanza di accesso ai servizi bancari includono: l'impossibilità di ottenere prestiti, risparmiare denaro e partecipare ad attività economiche formali.

Le stablecoin offrono a questi 1,3 miliardi di persone un percorso diretto per aggirare il sistema bancario tradizionale: tutto ciò di cui hanno bisogno è uno smartphone e una connessione internet per avere un "conto bancario globale" in grado di ricevere pagamenti, conservare valore ed effettuare transazioni transfrontaliere.

Prendiamo il Kenya come esempio: il successo di M-Pesa ha dimostrato che i pagamenti mobili possono estendere i servizi finanziari a popolazioni inaccessibili alle banche tradizionali. La finanza Web3, basata su stablecoin e DeFi, amplia ulteriormente questo concetto: M-Pesa ha risolto il problema dei pagamenti per chi non ha accesso ai servizi bancari, ma i fondi rimanevano in valuta locale e non potevano facilmente partecipare agli investimenti globali. L'estensione offerta da stablecoin e DeFi sta proprio in questo: gli utenti possono convertire il saldo M-Pesa in USDC, depositarlo in protocolli fruttiferi su Stellar o Solana per ottenere rendimenti legati ai titoli del Tesoro statunitensi e poi riconvertirlo nella propria valuta locale quando necessario. Questo offre essenzialmente a chi non ha accesso ai servizi bancari un punto di accesso a un "conto di risparmio globale": pagamenti, risparmi (con rendimenti senza rischio), prestiti (garantiti da attività, senza necessità di punteggio di credito) e investimenti (partecipazione ai mercati finanziari globali).

7.2 Lego DeFi: Finanza componibile su stablecoin

La finanza decentralizzata (DeFi) si basa sulle stablecoin e utilizza i contratti intelligenti per sostituire gli intermediari finanziari, consentendo funzioni finanziarie tradizionali come prestiti, trading, derivati e assicurazioni, ed è accessibile a chiunque nel mondo.

L'aspetto più singolare della DeFi risiede nella sua componibilità "a mattoncini Lego": diversi protocolli possono essere combinati senza soluzione di continuità per creare prodotti compositi che la finanza tradizionale non è in grado di realizzare. Ad esempio, un utente può depositare USDC su Aave per guadagnare interessi, utilizzare tale posizione come garanzia per prendere in prestito ETH e poi depositarlo su Lido per ottenere ricompense di staking. Questi tre livelli di rendimento si sovrappongono, il tutto senza intervento umano. I singoli utenti possono partecipare al prestito e guadagnare ricompense senza l'intermediazione di una banca; gli sviluppatori ottengono un'infrastruttura finanziaria componibile su cui costruire nuovi prodotti.

Dati chiave: Nel 2025, il valore totale bloccato (TVL) nella DeFi ha raggiunto un picco di oltre 230 miliardi di dollari, di cui circa il 45% rappresentato da stablecoin. Ciò significa che oltre 100 miliardi di dollari in stablecoin generano rendimenti e liquidità 24 ore su 24, 7 giorni su 7, nei protocolli DeFi.

7.3 Stellar e Solana diventano il principale campo di battaglia per i pagamenti in stablecoin

Il problema principale dei pagamenti transfrontalieri tradizionali risiede nell'inefficienza della rete SWIFT. Sebbene SWIFT sia sicuro, ogni pagamento transfrontaliero deve passare attraverso diverse banche intermediarie e ogni nodo può introdurre ritardi, commissioni e rischi di errore.

I pagamenti peer-to-peer in stablecoin hanno completamente ristrutturato questa architettura: mittente → trasmissione on-chain → destinatario, senza bisogno di nodi intermedi, e i trasferimenti di stablecoin tra due indirizzi di portafoglio qualsiasi a livello globale sono "senza attriti".

La rete Stellar e la blockchain Solana sono diventate l'infrastruttura principale per i pagamenti in stablecoin. Stellar elabora oltre 100 milioni di transazioni in stablecoin all'anno, servendo principalmente scenari di rimesse e pagamenti in Sud America e Africa; Solana, con le sue commissioni estremamente basse (meno di 0,0001 dollari per transazione) e la sua elevatissima velocità di elaborazione (migliaia di transazioni al secondo), si sta affermando come la blockchain pubblica preferita per i pagamenti in stablecoin.

Le stablecoin hanno permesso alla finanza di raggiungere per la prima volta una vera globalizzazione, non solo per i ricchi, ma per tutti.

Per la prima volta, 1,3 miliardi di persone senza accesso ai servizi bancari potrebbero avere accesso a un'interfaccia finanziaria globale utilizzabile, anziché rimanere solo una possibilità teorica.

VIII. Il gioco strategico tra stablecoin e valute digitali delle banche centrali

Comprendere il futuro delle stablecoin è inscindibile dalla geopolitica: la competizione strategica tra stablecoin (soprattutto quelle ancorate al dollaro statunitense) e valute digitali delle banche centrali (CBDC) è diventata una delle narrazioni geopolitiche monetarie più importanti del XXI secolo.

8.1 Le stablecoin ancorate al dollaro estendono inaspettatamente l'egemonia del dollaro

Nell'ecosistema delle stablecoin emerso nel mercato delle criptovalute, le stablecoin ancorate al dollaro statunitense (USDT, USDC) detengono una posizione dominante assoluta, rappresentando oltre l'85% della capitalizzazione di mercato totale. Questo fenomeno ha portato a una conseguenza inattesa: le stablecoin sono diventate un'estensione digitale dell'influenza globale del dollaro statunitense.

In oltre 150 paesi in tutto il mondo, le persone utilizzano stablecoin denominate in dollari per risparmi, pagamenti e transazioni transfrontaliere, anche se i residenti di questi paesi non hanno mai posseduto dollari fisici o avuto alcun contatto con il sistema bancario statunitense. Questa influenza si trasmette attraverso percorsi specifici: quando la Federal Reserve aumenta i tassi di interesse, i rendimenti delle stablecoin fruttifere aumentano di pari passo, modificando i rendimenti dei risparmi per i detentori a livello globale (trasmissione dei tassi di interesse); le riserve di USDT e USDC sono fortemente allocate in titoli del Tesoro statunitense e le loro scelte di investimento influenzano direttamente la liquidità globale in dollari (trasmissione degli asset di riserva). Le politiche monetarie del Tesoro statunitense e della Federal Reserve, attraverso le stablecoin denominate in dollari, influenzano "invisibilmente" la ricchezza di centinaia di milioni di persone in tutto il mondo.

Le stablecoin legate al dollaro sono essenzialmente un'estensione "light asset" dell'egemonia del dollaro sulla blockchain: gli Stati Uniti possono effettuare pagamenti e risparmi globali ancorati al dollaro senza dover costruire filiali bancarie o infrastrutture di compensazione all'estero. L'internazionalizzazione tradizionale del dollaro si basa su SWIFT, banche corrispondenti e mercati del dollaro offshore; le stablecoin comprimono questo processo in un unico emittente, una blockchain pubblica e centinaia di milioni di indirizzi di portafoglio.

Un rapporto del Congressional Research Service sottolinea come l'espansione globale delle stablecoin ancorate al dollaro rappresenti il canale più importante per l'internazionalizzazione del dollaro nell'ultimo decennio, e la sua influenza abbia addirittura superato l'espansione all'estero delle istituzioni finanziarie tradizionali.

8.2 La logica competitiva tra valute digitali delle banche centrali e stablecoin

La logica strategica della Cina nello sviluppo dello yuan digitale è una risposta strategica all'espansione globale delle stablecoin ancorate al dollaro statunitense. L'obiettivo dell'e-CNY è quello di creare una rete di pagamenti digitali guidata dalla Cina, senza dipendere dall'infrastruttura delle stablecoin ancorate al dollaro statunitense.

Tuttavia, esistono differenze architettoniche fondamentali tra e-CNY e stablecoin: e-CNY è una valuta digitale centralizzata e sovrana, con tutte le registrazioni delle transazioni controllate dalla Banca Popolare Cinese; mentre le stablecoin (soprattutto quelle decentralizzate) operano su blockchain pubbliche globali e non sono controllate da un singolo Stato.

Questa differenza fa sì che le due siano adatte a scenari diversi: e-CNY è ideale per la trasformazione digitale dei pagamenti nazionali; le stablecoin eccellono in scenari sovranazionali come i pagamenti transfrontalieri, la DeFi e le transazioni anonime. Gli utenti nazionali utilizzano e-CNY per ottenere una garanzia statale; gli utenti transfrontalieri e le imprese estere preferiscono ancora le stablecoin in USD per i regolamenti internazionali. Nel breve termine, e-CNY e stablecoin in USD non si scontreranno direttamente: il campo di battaglia principale per la prima sono i pagamenti nazionali, mentre per la seconda quelli transfrontalieri; ciascuna difende il proprio territorio e la competizione diretta non è ancora iniziata.

8.3 La formazione di un ordine monetario multipolare

L'attuale panorama del mercato delle stablecoin preannuncia la formazione di un ordine monetario multipolare: non più dominato da un'unica valuta, ma piuttosto da stablecoin in USD, stablecoin in EUR, stablecoin in oro e CBDC di vari paesi, che competono e coesistono in diversi scenari.

Questa diversificazione non rappresenta una frammentazione del sistema monetario, bensì una specializzazione a più livelli: gli utenti possono scegliere la forma di valuta più adatta in base ai propri scenari di utilizzo, impiegando USDT per i pagamenti transfrontalieri, DAI per le strategie di rendimento DeFi, PAXG per la conservazione del valore e la propria CBDC locale per i consumi interni.

Il futuro sistema monetario sarà una rete monetaria multilivello composta da stablecoin, CBDC e valute tradizionali, in modo simile all'architettura a livelli dei protocolli internet. Ogni livello avrà uno scopo diverso e, nel loro insieme, sosterranno l'economia digitale globale.

L'interazione tra le stablecoin ancorate al dollaro statunitense e le valute digitali delle banche centrali rimodellerà il panorama geopolitico del "conto bancario globale".

IX. Prospettive future: la nascita dei conti bancari globali

La storia monetaria si trova a un raro punto di svolta. Nei prossimi 5-10 anni, le seguenti tendenze trasformeranno profondamente il sistema finanziario globale.

9.1 Le stablecoin stanno vivendo un "momento Internet"

Agli inizi degli anni '90, internet era visto dalla maggior parte delle persone come un giocattolo per nerd e un laboratorio per pochi eletti. All'inizio degli anni 2000, aveva iniziato a rimodellare i modelli di business; negli anni 2010, aveva completamente trasformato i media, il commercio al dettaglio e i social network; e oggi, è un'infrastruttura indispensabile per l'economia.

Le stablecoin stanno vivendo un "momento internet" simile: dalla sperimentazione nella comunità degli appassionati di tecnologia alla necessità nei mercati emergenti, all'adozione accelerata da parte degli istituti finanziari, fino alla definizione di quadri normativi. Le stablecoin diventeranno parte integrante dell'infrastruttura finanziaria globale, anziché un semplice complemento.

9.2 Le stablecoin fruttifere stanno diventando la prossima generazione di conti di risparmio.

Le "stablecoin fruttifere" rappresentano una delle direzioni innovative più importanti nell'attuale mercato delle stablecoin. Queste stablecoin mantengono un ancoraggio 1:1 al dollaro statunitense investendo le riserve in titoli del Tesoro USA o altri asset a basso rischio, e distribuendo automaticamente i rendimenti ai detentori.

Prendiamo ad esempio l'USDY di Ondo: i detentori accumulano automaticamente un rendimento annuo sui titoli di Stato pari a circa il 5% al giorno, senza dover fare nulla. Per la prima volta, gli utenti dei paesi in via di sviluppo possono ottenere gli stessi rendimenti sui risparmi degli investitori statunitensi senza dipendere dalle banche locali. I residenti dei mercati emergenti ottengono un prototipo di "conto di risparmio globale"; le istituzioni ottengono uno strumento conforme per la gestione della liquidità on-chain. Le stablecoin fruttifere di interessi probabilmente ridefiniranno le dinamiche del risparmio nei mercati emergenti, diventando uno degli esperimenti monetari più importanti degli anni 2020.

Previsione: Entro il 2030, la capitalizzazione di mercato delle stablecoin fruttifere potrebbe superare i 500 miliardi di dollari, diventando il più grande strumento di risparmio transfrontaliero al mondo e offrendo a centinaia di milioni di residenti nei mercati emergenti rendimenti a basso rischio precedentemente accessibili solo agli investitori istituzionali.

9.3 L'IA ha bisogno di valuta e le stablecoin sono una scelta naturale per l'economia dell'IA.

Sta emergendo la narrazione secondo cui gli agenti di intelligenza artificiale devono condurre autonomamente transazioni finanziarie (pagare servizi, ricevere redditi e gestire fondi), rendendo le stablecoin la valuta naturale dell'economia dell'IA.

Immaginate un agente di intelligenza artificiale autonomo in grado di pagare automaticamente i servizi di cloud computing utilizzando USDC, riscuotere le commissioni degli utenti, depositare fondi inattivi nei protocolli DeFi per generare rendimenti e riscattarli automaticamente quando necessario. L'intero processo non richiede alcun intervento umano, nessun conto bancario e nessuna approvazione umana, perché l'IA non ha personalità giuridica e non può aprire un conto bancario, ma può avere un portafoglio di criptovalute.

Questo scenario non è fantascienza. Coinbase ha già lanciato un prodotto wallet specifico per agenti di intelligenza artificiale e diverse startup nel settore dell'IA stanno costruendo infrastrutture per stablecoin destinate all'"economia dell'IA". Una volta che l'economia dell'IA si sarà sviluppata su larga scala, le stablecoin potrebbero diventare l'unica forma di valuta utilizzata al suo interno.

L'intelligenza artificiale ha bisogno di valuta, ma non può aprire conti bancari. Le stablecoin sono il primo tipo di valuta che l'IA può utilizzare autonomamente.

La diversificazione dell'ancoraggio, la specializzazione delle CBDC e l'economia dell'IA rappresentano la prossima fase del "conto bancario globale". La realizzazione di queste visioni dipenderà dalla finalizzazione del quadro normativo, da una maggiore trasparenza delle riserve e dalla gestione continua dei rischi di de-ancoraggio.

Conclusione

Tornando al designer argentino menzionato all'inizio dell'articolo, non stava conducendo esperimenti di crittografia né speculando, né era mosso da una passione tecnologica. Stava semplicemente utilizzando l'approccio più razionale per risolvere un problema reale: come completare in modo sicuro, rapido ed economico una transazione internazionale in un contesto di crollo del peso.

La sua scelta è la stessa che centinaia di milioni di persone in tutto il mondo stanno facendo. Non si tratta di una rivoluzione, né di una sovversione, ma di una silenziosa e irreversibile evoluzione del mercato.

Il vero significato delle stablecoin non risiede nell'innovazione tecnologica in sé, ma nel fatto che, per la prima volta, ogni persona sulla Terra, che si trovi a Buenos Aires o a Lagos, che sia un libero professionista o un operaio, ha l'opportunità di possedere un conto bancario utilizzabile a livello globale, con regolamento istantaneo, programmabile e in grado di generare rendimenti: un portale finanziario globale che non richiede alcuna autorizzazione istituzionale.

Le stablecoin non sostituiscono le banche, ma rappresentano piuttosto una reinterpretazione della questione "chi può aprire un conto corrente bancario".

Guardando al futuro, dobbiamo anche riconoscere i rischi e le incertezze. Resta da verificare se gli emittenti di stablecoin saranno in grado di soddisfare le richieste di rimborso su larga scala in condizioni di estrema pressione di liquidità; le riserve di USDT e USDC sono fortemente concentrate in poche banche e titoli di Stato, e il crollo di una singola istituzione potrebbe innescare una reazione a catena; i percorsi normativi differiscono significativamente da paese a paese, e le questioni relative alla legge applicabile e all'arbitraggio normativo durante i flussi transfrontalieri rimangono irrisolte. Riconoscere queste incertezze non nega il potenziale delle stablecoin, ma rende piuttosto le nostre conclusioni più equilibrate.

Questo è un mondo in divenire. E non nasce con una dichiarazione, ma attraverso l'accumulo silenzioso di ogni transazione in stablecoin.

I lettori possono prestare attenzione all'evoluzione normativa delle stablecoin nei vari paesi, distinguere tra prodotti conformi e prodotti del mercato grigio e valutare la trasparenza delle riserve degli emittenti; quanto sopra non costituisce consulenza in materia di investimenti.

--FINE--

Rubrica di approfondimento · 2026

Fonte dei dati per questo articolo

Rapporti: TRM Labs (Rapporto sulla scala delle stablecoin) 2026; Chainalysis (Rapporto sulla geografia delle criptovalute 2025) (Rapporto sulle criptovalute 2025); CCData (Rapporto su stablecoin e CBDC) dicembre 2025; Banca Mondiale (Database globale dei prezzi delle rimesse), Prezzi delle rimesse in tutto il mondo; Visa Research

Dati: DeFiLlama, CoinGecko, rwa.xyz

Organismi di regolamentazione: Bollettino BIS n. 73, CPMI-IOSCO (Linee guida sugli accordi relativi alle stablecoin) 2022

La capitalizzazione di mercato, il TVL (Total Value Locked) e il volume di liquidazione si riferiscono al 2025; il volume di liquidazione on-chain di 35 trilioni di dollari si basa sul report di TRM Labs del 2026. Per i dati specifici, si prega di consultare i report più recenti di ciascun istituto.