Ultimamente ci sto riflettendo, non per un nuovo entusiasmo per un'altra catena, ma perché i soliti mal di testa nella finanza regolamentata rifiutano di andare via, e Midnight, qualunque sia il suo destino finale, sembra pungolare uno dei più ostinati. Sei un manager della tesoreria in un gestore di asset di medio livello in Europa o in Medio Oriente. Devi spostare un blocco di capitale di dimensioni considerevoli attraverso le frontiere per un riscatto di un cliente o un riequilibrio. Le controparti sono istituzioni conosciute, ma nel momento in cui l'istruzione raggiunge il wire o il portale del custode, i dati iniziano a trapelare: importi, tempistiche, dettagli del beneficiario, a volte anche la motivazione sottostante se qualcuno fa domande abbastanza difficili. La conformità richiede che tu dimostri che i fondi sono puliti, che le parti non sono sanzionate, che il flusso è conforme alle regole AML. I regolatori vogliono tracce di audit leggibili dagli esseri umani, non solo dalle macchine. Così ti ritrovi a raccogliere, memorizzare e trasmettere molto più di quanto strettamente necessario perché le regole sono state scritte assumendo che l'opacità equivalga a rischio. La privacy che ottieni è per lo più illusoria: è "per eccezione," concessa solo quando superi abbastanza ostacoli o paghi tariffe premium per un canale privato che è comunque registrato nel libro mastro centralizzato di qualcuno.

Questa configurazione esiste perché il mondo post-2008, post-Panama Papers ha deciso che la massima trasparenza era l'unico modo per fermare gli abusi. FATF, Basilea, regimi AML locali—tutti spingono per la raccolta di dati ad ogni passaggio. La teoria è solida: più occhi catturano più sporcizia. In realtà, crea obiettivi massicci e attraenti. Abbiamo visto abbastanza utilità KYC centralizzate violate, abbastanza messaggi SWIFT trapelati, abbastanza database di custodi riscattati per sapere che l'effetto honeypot è reale. Le istituzioni rispondono con soluzioni accessorie: canali crittografati, processi isolati, politiche "need-to-know" che richiedono comunque che qualcuno lo sappia. I costruttori che cercano di portare qualsiasi cosa adiacente alla blockchain in questo mondo colpiscono il muro rapidamente; le catene pubbliche espongono tutto per impostazione predefinita, quindi aggiungi mixer o wrapper che sollevano immediatamente bandiere rosse; quelli permessi replicano il vecchio problema di fiducia nei database ma con il consenso distribuito come abbellimento. Ogni strato sembra una compromesso. O si sacrifica la vera privacy per un teatro di conformità, o si sacrifica la conformità per la privacy e si prega che il prossimo esaminatore non se ne accorga.

Il comportamento umano rende tutto peggiore. Gli ufficiali di conformità, bruciati da multe passate, tendono a sovracollettare. I team di rischio accumulano dati "nel caso serva". I trader e i gestori di portafoglio risentono silenziosamente di quanto i loro schemi vengano esposti ai concorrenti tramite i metadati di regolamento. I clienti, in particolare le family office o i patrimoni elevati in regioni con sensibilità geopolitiche, iniziano a richiedere strutture che offuscano i flussi, il che aggiunge solo costi e complessità. L'intero sistema procede più lentamente e più costosamente di quanto dovrebbe, con capitale bloccato più a lungo in buffer, costi operativi più elevati e un fastidioso senso che la cura sia quasi brutta quanto la malattia.

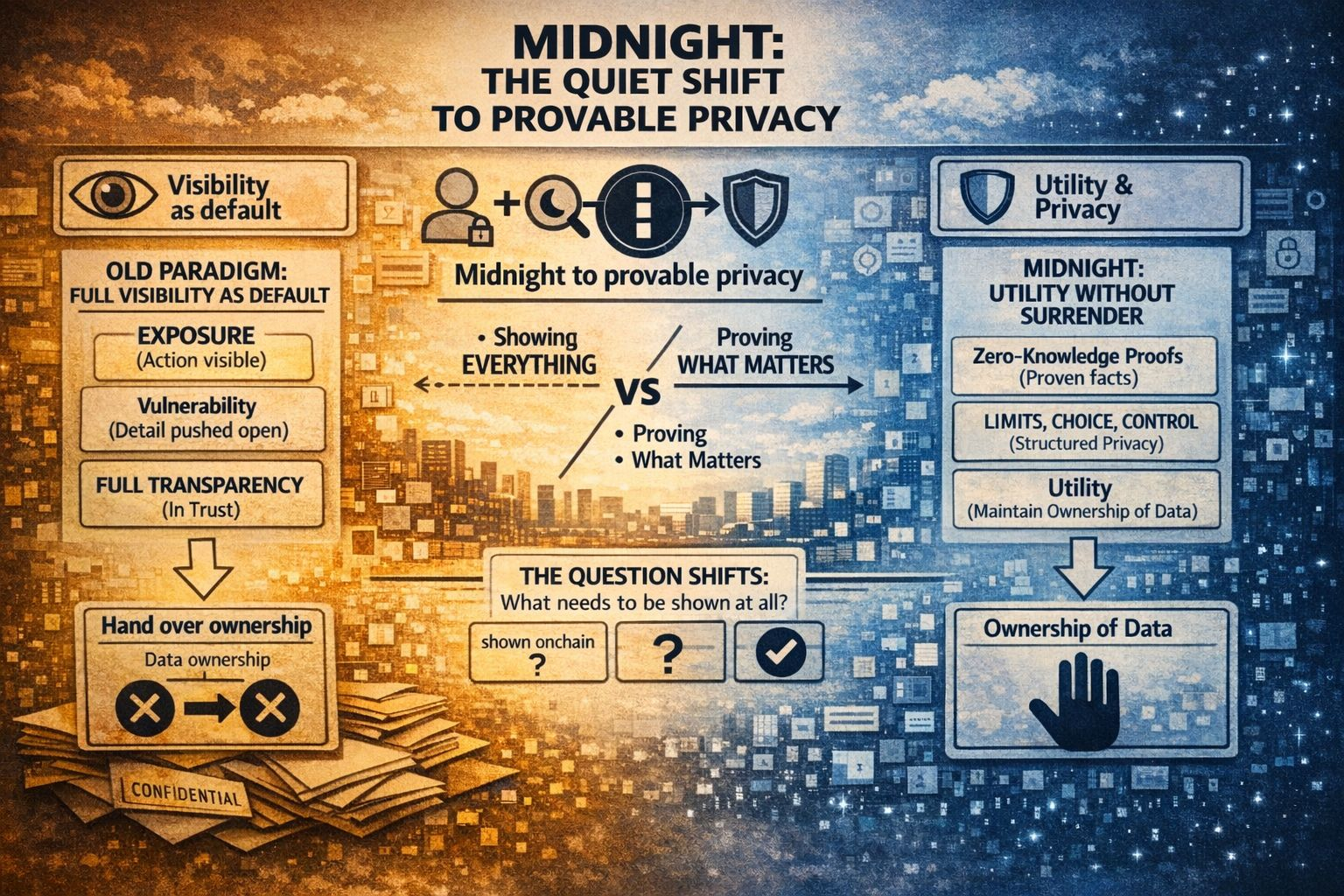

Midnight, da quello che filtra (e ho cercato di non bere il Kool-Aid promozionale), cerca di cortocircuitare questo trattando la privacy come l'architettura di base piuttosto che un'aggiunta. Non si tratta di anonimato totale, ma di divulgazione selettiva e programmabile tramite prove a conoscenza zero. Puoi dimostrare "questa transazione soddisfa i requisiti di screening delle sanzioni e delle soglie KYC all'origine" senza scaricare l'intero mittente/ricevente/ammontare/storia su un registro pubblico o sul server di un singolo custode. I regolatori o gli auditor ottengono una garanzia crittografica che possono verificare indipendentemente, senza necessità di laghi di dati grezzi. Il regolamento avviene con certezza su una catena che è ancorata in qualche modo all'ecosistema di Cardano (configurazione della catena partner, dai pezzi che ho letto), quindi erediti una certa sicurezza collaudata senza partire da zero.

Sono cauto qui. Ho visto troppe tecnologie della privacy promettere la luna e consegnare per lo più vapori o exploit. Le prove ZK sono matematicamente eleganti, ma in pratica comportano costi elevati di calcolo, dimensioni delle prove, curve di apprendimento per gli sviluppatori. I regolatori non sono matematici; molti desiderano ancora tracce cartacee che possono stampare e evidenziare. L'adozione precoce sarà probabilmente limitata da approvazioni in sandbox, stanchezza dei progetti pilota e la eterna domanda di chi si fa carico della responsabilità se una prova è malformata o un ponte fallisce. L'integrazione con le ferrovie legacy (SWIFT GPI, SEPA, anche esperimenti CBDC esistenti) sembra dolorosa. E l'inerzia umana è brutale: i dipartimenti di conformità addestrati per decenni alla piena visibilità non si adatteranno da un giorno all'altro perché un whitepaper afferma che le prove sono affidabili.

Detto ciò, l'adattamento sembra meno ipotetico rispetto alla maggior parte delle idee blockchain che ho visto. In uso reale, pensa a un regolamento istituzionale dove le controparti devono confermare fondi puliti e caselle di conformità senza che i concorrenti facciano reverse engineering delle posizioni dai metadati on-chain. O nel trade finance, dove dimostrare origine/conformità senza esporre contratti fornitori potrebbe ridurre l'attrito nei flussi transfrontalieri. I costi potrebbero diminuire con meno archiviazione dati, meno SAR falsi positivi che consumano tempo agli investigatori, potenzialmente minori oneri di capitale se la privacy riduce il rischio percepito. Dal punto di vista legale, si allinea meglio con le pressioni duali: i regimi di protezione dei dati (GDPR, prossimo DPDP in luoghi come l'India) odiano la raccolta non necessaria, mentre i regimi AML odiano l'opacità. Il quadro della "privacy razionale" di Midnight—provare ciò che è richiesto, proteggere il resto—threada quel ago più pulitamente rispetto ai registri pubblici generali o a quelli completamente privati che urlano "sospetto."

Chi lo utilizza per primo, se sopravvive? Non i degens in cerca di colpi di fortuna. Probabilmente il livello pragmatico: fondi regolamentati che fanno ribilanciamenti interni privatamente, banche che offrono pagamenti riservati di alto valore tra clienti fidati, custodi che offrono servizi potenziati in privacy senza ricostruire database. Forse alcuni wrapper DeFi che vogliono afflussi istituzionali senza l'esposizione totale alla trasparenza in stile Ethereum. Potrebbe funzionare se: le prove rimangono verificabili da non esperti (auditori, non solo crittografi), un gruppo di regolatori (Singapore MAS, Swiss FINMA, forse alcune EU sotto i progetti pilota MiCA) conducono test dal vivo mostrando migliori risultati di conformità (meno errori, revisioni più rapide), e la liquidità si sviluppa tramite consorzi chiusi prima di espandersi. L'ecosistema esistente di Cardano potrebbe aiutare ad ancorare gli effetti, strumenti condivisi, meno reinventare.

Fallisce nei modi usuali: la complessità sopraffà i team medi, un bug materiale o una fuga di dati collaterali vengono utilizzati nei titoli ("la catena della privacy consente il riciclaggio"), i regolatori stringono dopo gli scandali preferendo il controllo visibile alla matematica, o i costi di switching dalle ferrovie esistenti rimangono troppo alti. L'inerzia vince la maggior parte delle battaglie nella finanza.

In sintesi, dopo abbastanza cicli di osservare sistemi assemblati a pezzi scricchiolare sotto il loro stesso peso: se qualcosa come Midnight può offrire una conformità provabile senza costringere tutti a diventare accumulatori perpetui di dati, potrebbe guadagnare un posto silenzioso e utile. Non rivoluzionario, solo meno rotto. Se ci arriverà dipende dall'esecuzione, non dalle promesse. Ho visto abbastanza sogni di infrastruttura svanire per rimanere scettico, ma il contrasto sottostante tra le regole attuali e la gestione del rischio effettiva sembra persistente abbastanza da far emergere qualcosa in questa direzione prima o poi. Se non questo, allora il prossimo.

L'attrito non andrà da nessuna parte.