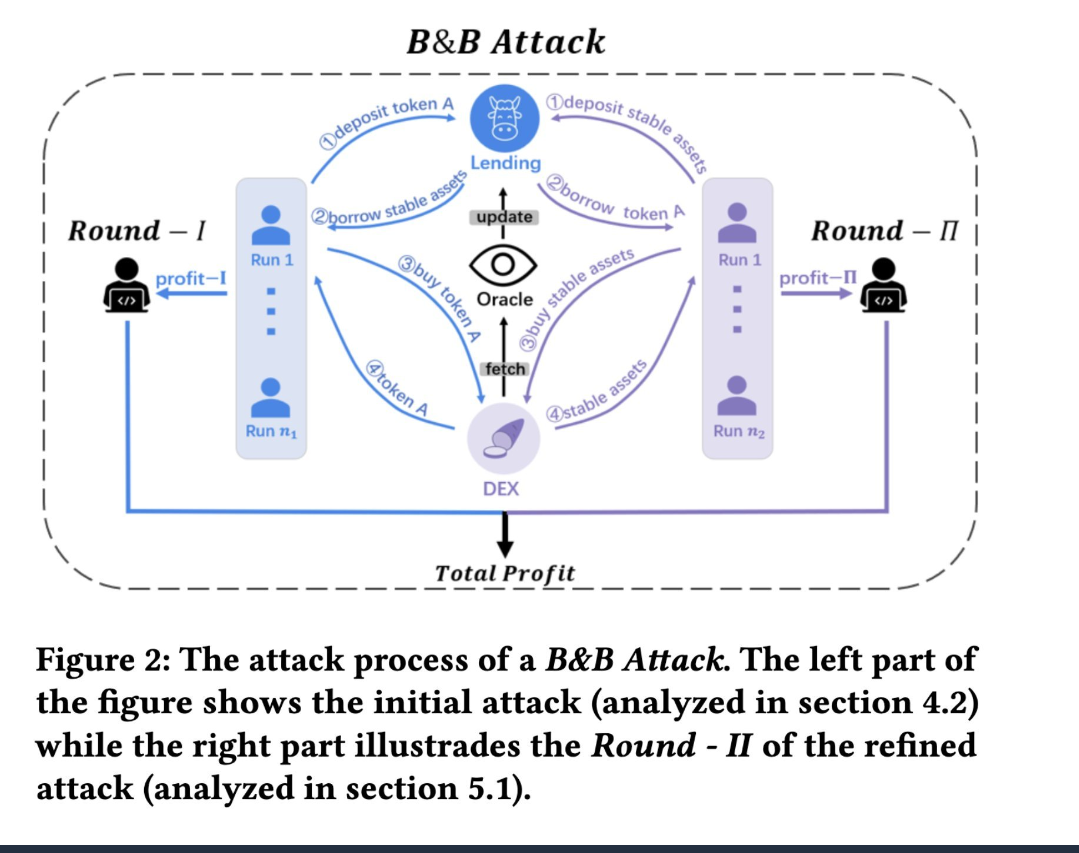

Circa le 19:00 del 15 marzo, il THE di VenuV è stato oggetto di un attacco di manipolazione dei prezzi molto tipico dello stile Mango Markets.

L'attaccante ha puntato su garanzie a bassa liquidità: THE:

Prima garantire THE

Prestare altri asset

Usare di nuovo gli asset presi in prestito per acquistare THE

Continuare a tirare su il prezzo di THE

Dopo l'aggiornamento medio temporale dell'oracolo, ottenere un valore di garanzia più elevato

Poi continuare a prestare in un ciclo

Poiché la liquidità on-chain di THE è estremamente scarsa, il prezzo è stato tirato da $0.27 a quasi $5.

Il prezzo dell'oracolo è stato successivamente aggiornato a 0.5 (media temporale), quindi l'attaccante ha ottenuto maggiore spazio per amplificare la leva.

Più importante, THE ha un limite di offerta.

In condizioni normali, questo limiterebbe l'attaccante dal continuare ad espandere la posizione.

Ma lui ha usato un classico trucco per aggirare: l'attacco di donazione del fork di Compound.

Cioè, dopo aver depositato molti THE, ha trasferito direttamente a vTHE il THE, continuando ad aumentare il valore di collaterale riconoscibile dal sistema tramite un "donazione", oltrepassando ulteriormente il limite.

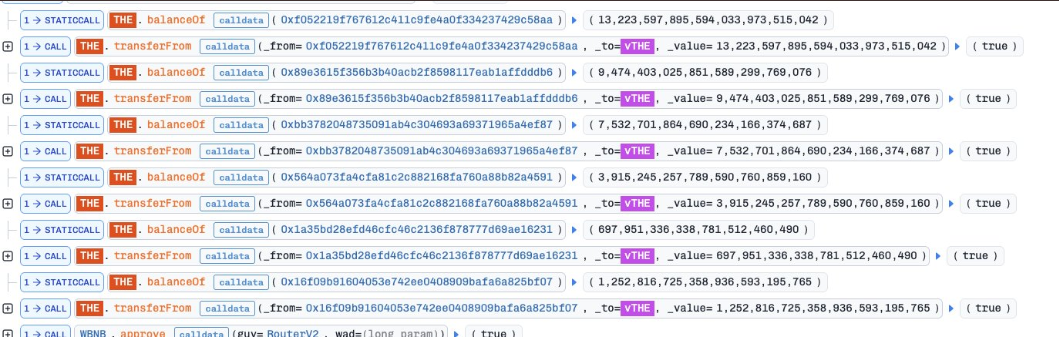

Transazione d'attacco:

0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Dopo la prima ondata di attacchi, il prezzo di THE si è stabilizzato a circa $0.5.

In realtà, a questo punto, l'attaccante potrebbe già andarsene con gli asset presi in prestito.

Ma lui evidentemente voleva ancora aumentare i profitti, quindi ha continuato a investire gli asset presi in prestito per comprare THE, cercando di tirare su un altro round.

Ecco il problema:

Il prezzo era anormalmente alto, ma la pressione di vendita sul mercato ha iniziato a diventare estremamente esagerata.

L'attaccante continua a comprare, ma non riesce più a muovere il prezzo.

Fino alla fine, ha praticamente esaurito la sua capacità di collaterale, e il coefficiente di salute della posizione è stato ridotto a quasi 1, in prossimità della liquidazione.

A questo punto, la situazione era già molto chiara:

Il collaterale nelle mani dell'attaccante comprende gli asset preparati in anticipo e i THE acquistati durante l'attacco, per un valore nominale di circa 30M.

Ma il problema principale di questi collaterali è che non c'è sufficiente liquidità per sostenerli.

Una volta iniziata la liquidazione, questi THE possono solo essere lanciati sul mercato in modo frenetico.

E sul mercato, non è possibile che qualcuno compri una quantità così grande a questo prezzo gonfiato.

Quindi, cosa ho fatto?

Quando è iniziata la liquidazione, ho aperto direttamente una posizione short su THE.

E in realtà questa posizione può sostenere leva relativamente più alta.

La ragione è molto semplice:

Sopravvalutazione, bassa liquidità, forte pressione di vendita passiva, nessuno che compri.

Il risultato non è stato inaspettato:

Dopo la liquidazione, il prezzo di THE è sceso a circa $0.24,

Anche sotto il prezzo precedente all'attacco, perché il precedente detentore ha anche effettuato operazioni nel frattempo..

Qui ho chiuso la posizione short, guadagnando circa 15K.

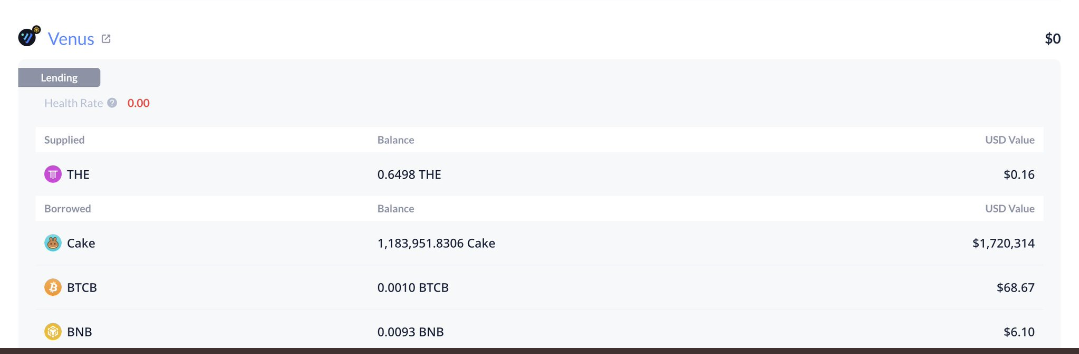

Alla fine, Venus ha lasciato circa 2M di debiti cattivi.

Per quanto riguarda quanto ha guadagnato l'attaccante, non ho ancora fatto un conteggio completo;

Ma da alcune operazioni di alcuni indirizzi, è molto probabile che non abbia guadagnato quasi nulla, anzi, si sia rovinato. Ma l'attaccante potrebbe ancora avere posizioni perp OTC per guadagnare (proprio come le nostre operazioni).

Indirizzo dei debiti cattivi di Venus: circa 2M

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Questo evento dimostra ancora una volta:

Nel DeFi, il "valore collaterale nominale" non è uguale al "valore liquidabile".

Quando il collaterale stesso non ha liquidità, il sistema vede 30M, ma ciò che il mercato può realmente realizzare è meno di un centesimo.