I dati più recenti sull'indice dei prezzi alla produzione (PPI) degli Stati Uniti per febbraio hanno interrotto l'ottimismo crescente riguardo al controllo dell'inflazione. Essendo un indicatore principale che traccia le variazioni dei prezzi a livello di produttori e grossisti, il PPI spesso anticipa ciò che i consumatori vedranno infine sulle etichette dei prezzi al dettaglio. Il recente picco suggerisce che le pressioni sui costi stanno tornando a risalire lungo la catena di fornitura.

Perché i mercati sono stati colti di sorpresa

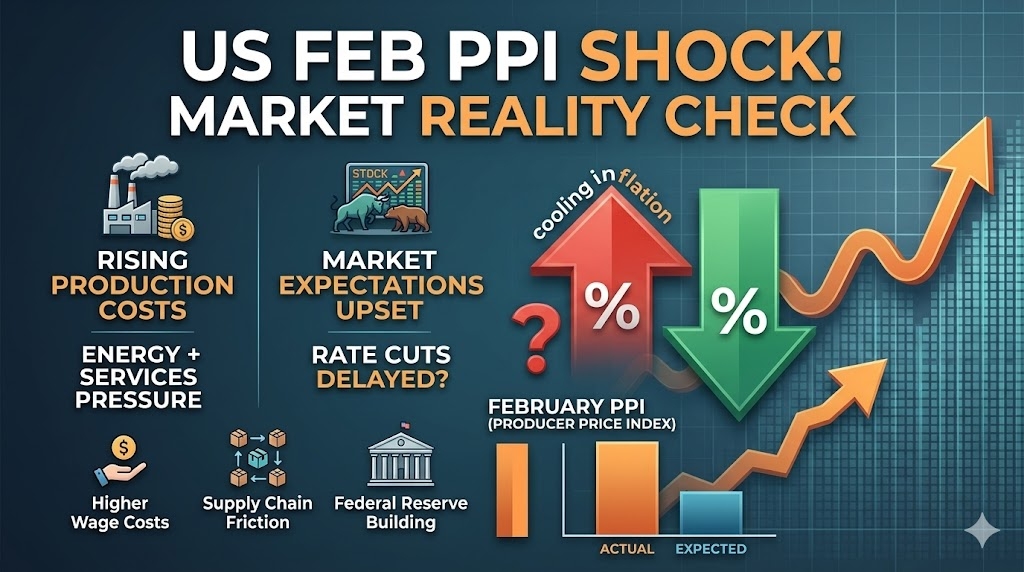

Avvicinandosi a febbraio, il consenso era che l'inflazione fosse in un declino terminale. Tuttavia, sia i dati del PPI generale che quelli del PPI core hanno superato le previsioni, interrompendo la serie di dati in moderazione. Questa divergenza ha costretto gli investitori a riconsiderare la tempistica per potenziali tagli ai tassi di interesse.

Quattro Fattori Critici dell'Aumento

Slancio Energetico: Dopo un periodo di sollievo, i costi energetici sono aumentati. Essendo un input fondamentale per la produzione e la logistica, l'aumento dei prezzi del carburante crea un aumento dei costi orizzontale in tutti i settori.

Resilienza del Settore dei Servizi: Mentre l'inflazione dei beni ha rallentato, i servizi—compresi i settori finanziario e dei trasporti—rimangono ostinatamente alti a causa della domanda sostenuta.

Pressione Salariale Persistente: I mercati del lavoro tesi significano che le imprese stanno ancora affrontando alti costi per il personale. Per proteggere i margini di profitto, queste spese vengono incorporate nei prezzi dei produttori.

Frictioni nella Catena di Fornitura: La logistica globale non è ancora completamente ottimizzata. Inefficienze residue e cambiamenti geopolitici continuano ad aggiungere costi "nascosti" alla produzione.

Le Implicazioni Politiche

Per la Federal Reserve, il PPI di febbraio complica il dibattito "più alto per più a lungo". Se i prezzi dei produttori a monte continuano a salire, essi alla fine influenzeranno l'Indice dei Prezzi al Consumo (CPI), potenzialmente bloccando i progressi fatti nell'ultimo anno. Questi dati suggeriscono che la finestra per tagli dei tassi a breve termine potrebbe chiudersi, poiché i responsabili politici aspettano segni più definitivi di stabilità.

Il rapporto di febbraio non è necessariamente un segnale di un'inversione totale dell'inflazione, ma è un chiaro promemoria che la disinflazione è raramente un processo lineare. Per gli investitori e le imprese, il messaggio è chiaro: la volatilità rimane la base, e il percorso verso un'inflazione del 2% sarà caratterizzato da progressi irregolari e imprevisti.

#MacroEconomics #InflationUpdate #PPI #FederalReserve #MarketAnalysis