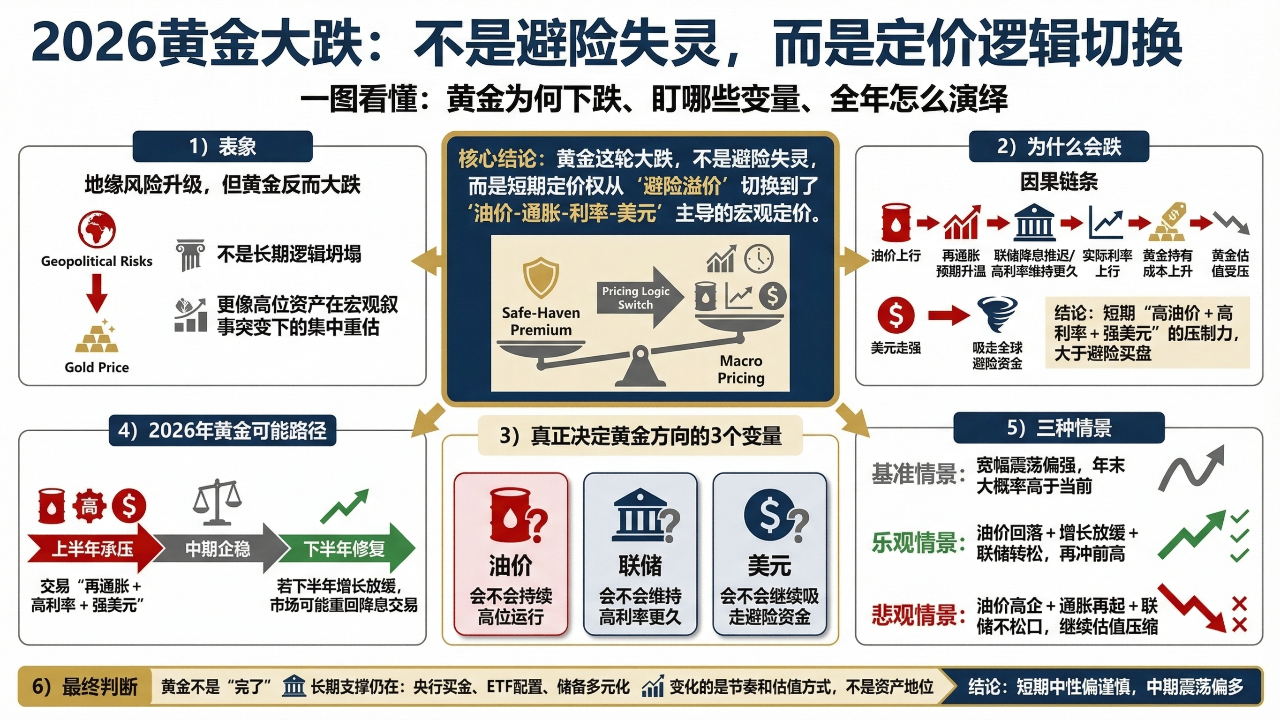

Recentemente, molte persone hanno visto il crollo dell'oro e la prima reazione è stata: non si dice che in tempi turbolenti si compri oro? Perché, con l'aumento dei rischi geopolitici, l'oro è invece sceso così tanto? Credo che questo sia esattamente il punto che merita di essere approfondito nel mercato attuale. L'oro non ha perso valore, ma il suo potere di determinazione del prezzo, nel breve termine, è passato da 'premio per il rischio' a 'aspettative di reflazione, forza del dollaro e aumento dei tassi reali'. Alla fine di gennaio, il prezzo spot dell'oro ha toccato quasi 5594 dollari, mentre il 19 marzo è sceso fino a 4612 dollari. Questo tipo di ritracciamento è ovviamente molto intenso, ma essenzialmente somiglia più a una rivalutazione concentrata di un bene ad alto valore in seguito a un cambiamento narrativo macroeconomico, piuttosto che al collasso di una logica a lungo termine.

Molti nel passato erano abituati a interpretare l'oro semplicemente come un asset che "sale appena c'è un rischio", ma il mercato del 2026 ha già dimostrato che questa comprensione è troppo grossolana. I conflitti geopolitici portano principalmente a panico, e l'oro ne beneficia; ma se i conflitti geopolitici spingono ulteriormente verso l'alto i prezzi del petrolio, le aspettative di inflazione e il dollaro, allora l'oro potrebbe non salire, e persino scendere. Perché l'oro è essenzialmente un asset che non produce interessi, quando il mercato inizia a preoccuparsi per un possibile aumento dei prezzi dell'energia, il rinvio dei tassi d'interesse da parte della Fed e il mantenimento di tassi reali elevati, il costo di detenzione dell'oro aumenta e la valutazione viene compressa. In altre parole, questa fase di pressione sull'oro non è dovuta al fatto che il mercato non ha più bisogno di rifugio, ma perché il mercato ritiene che la "combinazione di alti prezzi del petrolio + alti tassi d'interesse" abbia un impatto a breve termine più forte rispetto alla "domanda di acquisto di rifugio".

Quindi, per giudicare l'andamento dell'oro quest'anno, non possiamo più fermarci a una sola dimensione come "ci sarà o meno una guerra", ma dobbiamo afferrare tre linee principali che determinano veramente la direzione: prima, il prezzo del petrolio continuerà a rimanere elevato; seconda, la Fed manterrà i tassi di interesse elevati più a lungo; terza, il dollaro continuerà ad assorbire i fondi globali di rifugio. Finché queste tre cose continueranno a evolversi in direzione sfavorevole per l'oro, anche se ci sarà un rimbalzo, sarà più probabile che sia una riparazione da ipervenduto, piuttosto che un immediato ritorno all'aumento unilaterale di inizio anno.

Ma questo non significa che l'oro debba entrare in un mercato orso quest'anno. Tendo a credere che il 2026 segnerà il passaggio dell'oro da un "anno di aumento accelerato" a un "anno di rivalutazione ad alti livelli". In altre parole, l'ambiente di grande rialzo unilaterale è stato interrotto, ma la logica sottostante che sostiene l'oro a lungo termine non è scomparsa. Le banche centrali globali continuano ad acquistare oro, la domanda di allocazione ETF non è diminuita e la tendenza alla diversificazione degli asset di riserva globali non è stata invertita. Il maggiore vantaggio dell'oro è che non è un asset puramente guidato dalla negoziazione, ma è sostenuto da riserve ufficiali, fondi di allocazione a lungo termine e domanda globale di copertura del rischio. Pertanto, anche se l'oro scende bruscamente nel breve termine, non sembra un asset che possa facilmente trasformarsi in un profondo orso a lungo termine, ma più come un asset che, dopo aver completato un riequilibrio della valutazione a livelli elevati, sta cercando di ritrovare un ritmo di crescita.

Dal punto di vista del ritmo annuale, credo che nella prima metà dell'anno l'oro sarà probabilmente piuttosto difficile. La ragione è molto semplice, il mercato sta ancora negoziando la logica di "il prezzo del petrolio solleva l'inflazione, la Fed mantiene tassi di interesse elevati, il dollaro rimane forte". In questa fase, l'oro è più suscettibile a forti volatilità e oscillazioni ripetute, la tendenza potrebbe non essere pessima, ma è difficile che si muova in modo pulito come l'anno scorso. Il vero punto di inversione da considerare probabilmente non è nell'evento di rischio stesso, ma quando la reazione dell'evento di rischio sull'economia comincia a manifestarsi. Una volta che i prezzi elevati del petrolio e i tassi d'interesse elevati iniziano a comprimere chiaramente la crescita, l'occupazione e il consumo negli Stati Uniti, la logica di prezzo del mercato tornerà da "re-inflazione" a "rallentamento della crescita", e a quel punto, la logica di medio termine dell'oro tornerà a migliorare.

Questa è anche la ragione per cui sono relativamente più ottimista riguardo all'oro nella seconda metà dell'anno. Nella prima metà, il mercato è preoccupato per un possibile ritorno dell'inflazione; nella seconda metà, se la pressione del rallentamento economico si manifesta progressivamente, il mercato ricomincerà a negoziare le aspettative di riduzione dei tassi, e a quel punto l'oro riceverà nuovamente supporto dal lato dei tassi. In parole semplici, il percorso più probabile per l'oro quest'anno non è un continuo aumento né una continua discesa, ma "prima pressione, poi stabilizzazione, infine riparazione". In termini di ritmo, è molto probabile che ci sia una debole oscillazione nella prima metà, un miglioramento graduale nella seconda metà, e l'anno si concluderà con una struttura di alta volatilità e ampio intervallo, piuttosto che replicare l'andamento accelerato e unilaterale dell'anno scorso.

Se devo dare un giudizio più vicino al framework istituzionale, dividerei l'oro di quest'anno in tre scenari. Nel scenario di base, il prezzo del petrolio rimane alto ma non fuori controllo, la Fed mantiene un atteggiamento da falco ma non aumenterà ulteriormente in modo evidente, e il dollaro rimane forte ma è difficile che esca da un apprezzamento estremo. In questo contesto, è più probabile che l'oro nell'anno sarà caratterizzato da oscillazioni ampie e tendenti al rialzo, con un centro di operazione inferiore ai picchi estremi all'inizio dell'anno, ma con un'alta probabilità di rimanere sopra i livelli attuali entro la fine dell'anno. Nel caso ottimista, se il prezzo del petrolio scende, la crescita rallenta e la Fed rilascia segnali di allentamento più chiari, allora l'oro potrebbe nuovamente sfondare i massimi precedenti, avvicinandosi persino alla soglia dei 6000 dollari. Nel caso pessimistico, se il prezzo del petrolio continua a rimanere alto, l'inflazione riprende e la Fed non è disposta a cedere durante tutto l'anno, il dollaro continuerà ad assorbire la liquidità di rifugio, allora l'oro affronterà un'ulteriore compressione della valutazione.

Ma a questo punto attuale, non supporto affatto la semplice definizione dell'oro come "finito". Al contrario, credo che ciò di cui dobbiamo essere più cauti ora sia un altro tipo di errore: interpretare un crollo a breve termine come un'inversione di tendenza a lungo termine. L'aumento dell'oro nell'ultimo anno non si basa solo sui rischi geopolitici, ma su una logica di riassegnazione globale degli asset più profonda. Finché le banche centrali globali continueranno ad aumentare le riserve auree, finché i fondi istituzionali continueranno a vedere l'oro come uno strumento di copertura a lungo termine, finché ci sarà ancora domanda di allocazione degli asset al di fuori del sistema di credito del dollaro, la logica di alto livello dell'oro non subirà distruzioni fondamentali. Ciò che cambia è solo il ritmo, non la direzione; ciò che cambia è solo il modo di valutazione, non la posizione degli asset.

Pertanto, il mio giudizio centrale sull'oro per il 2026 può essere riassunto in una frase: neutro e cautamente inclinato a breve termine, tendenzialmente rialzista a medio termine, con una probabilità elevata di presentare una struttura di "pressione nella prima metà, riparazione nella seconda metà" per l'intero anno. L'oro non ha perso valore, ma sta subendo un riequilibrio da un premio emotivo a una valutazione macro. Per chi davvero fa allocazione di medio ciclo, la cosa più importante riguardo all'oro quest'anno non è inseguire ogni stimolo di notizie, ma monitorare tre variabili: il prezzo del petrolio, la Fed, il dollaro. Finché uno di questi tre subirà un cambiamento direzionale, il prossimo ciclo intermedio dell'oro si riaprirà.