#103-2026.03.22

Panoramica del progetto

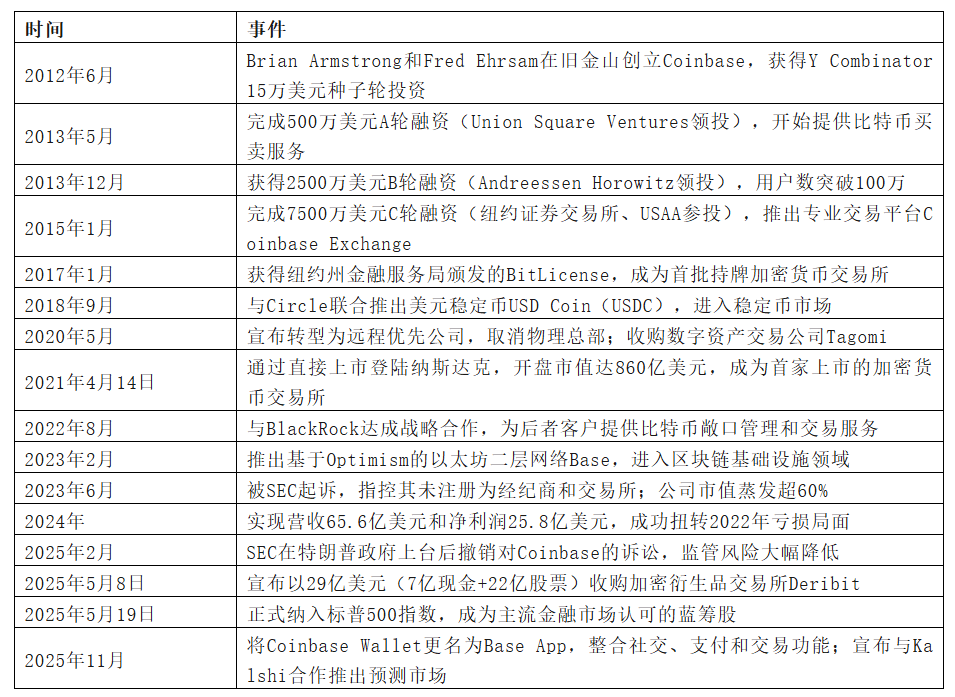

Coinbase è una piattaforma di scambio di criptovalute con sede a San Francisco, USA, fondata da Brian Armstrong e Fred Ehrsam nel giugno 2012. Come il più grande custodiante di bitcoin al mondo e il più grande scambio di criptovalute negli Stati Uniti, Coinbase opera in oltre 100 paesi e regioni, servendo più di 108 milioni di utenti e gestendo beni digitali del valore di 516 miliardi di dollari, inclusi il 12% delle scorte di bitcoin globali e l'11% di Ethereum in staking. L'azienda è stata quotata al NASDAQ il 14 aprile 2021 tramite un'offerta pubblica diretta (simbolo: COIN), diventando la prima piattaforma di scambio di criptovalute a essere quotata in una borsa valori statunitense tradizionale, e il 19 maggio 2025 è stata inclusa nell'indice S&P 500.

La missione principale di Coinbase è costruire un'infrastruttura conforme e di livello istituzionale per le criptovalute. Diversamente dalla strategia di espansione aggressiva dei concorrenti come Binance e FTX, Coinbase ha scelto fin dall'inizio un approccio di 'conservazione e legalità', cercando attivamente la cooperazione normativa e applicando rigorosamente le normative KYC (conosci il tuo cliente) e antiriciclaggio. Questa strategia le ha permesso di sopravvivere alla grande pulizia del settore delle criptovalute nel 2022-2023, diventando il canale preferito per gli investitori istituzionali che entrano nel mercato delle criptovalute. Il problema centrale che l'azienda affronta è la mancanza di fiducia delle istituzioni finanziarie tradizionali nei confronti degli asset crittografici. Attraverso un quadro normativo, servizi di custodia a freddo e report finanziari trasparenti, Coinbase ha trasformato asset digitali come Bitcoin da 'strumenti di scambio nel dark web' in una categoria di asset accettabile dai sistemi finanziari tradizionali.

Caratteristiche principali

La competitività fondamentale di Coinbase si basa su tre pilastri: conformità, capacità di custodia e diversificazione dell'ecosistema dei prodotti. L'azienda è l'unico exchange di punta nel settore delle criptovalute ad abbracciare attivamente la regolamentazione; dal 2017, quando ha ottenuto la BitLicense dello stato di New York, ha considerato i costi di conformità come un vantaggio competitivo, richiedendo a tutti gli utenti di fornire un numero di identificazione fiscale, dichiarare le transazioni all'IRS e rifiutando di elencare Monero e altre criptovalute anonime. Questa strategia, sebbene abbia portato a un'attività al dettaglio inferiore rispetto a Binance, ha guadagnato la fiducia di investitori istituzionali come JPMorgan, Fidelity e BlackRock dopo il crollo di FTX nel 2022, validando la logica commerciale del 'premio di conformità'. L'azienda gestisce oltre il 12% dei Bitcoin e l'11% degli Ethereum in staking tramite tecnologie di custodia a freddo (per un valore totale di 516 miliardi di dollari), creando un effetto di lock-in ecologico. Una volta che le istituzioni custodiscono asset, tendono a utilizzare i suoi servizi di trading, staking e derivati. La rete di secondo livello Base, lanciata nel 2023, segna ulteriormente la transizione da 'exchange' a 'fornitore di infrastruttura finanziaria crittografica', con oltre 1 milione di indirizzi attivi al giorno, contribuendo con circa 200 milioni di dollari di entrate nel 2024; l'app Base, prevista per novembre 2025, cerca di integrare portafoglio, social, pagamenti e DEX in un'app super, sfidando direttamente MetaMask e i giganti dei pagamenti tradizionali.

Modello di business e performance di mercato

La struttura dei ricavi di Coinbase dipende fortemente dalle commissioni di transazione, che rappresentano anche la sua maggiore vulnerabilità. Dei 6,56 miliardi di dollari di ricavi dell'azienda nel 2024, circa il 60% (circa 4 miliardi di dollari) proviene dalle commissioni di transazione, mentre il resto deriva da servizi in abbonamento (inclusi costi di custodia, premi di staking e abbonamenti Coinbase One), premi blockchain (entrate dalla rete Base) e altri servizi. Questo modello rende le performance dell'azienda altamente correlate alla volatilità del mercato delle criptovalute. Durante il mercato rialzista del 2021, l'utile netto ha raggiunto 3,62 miliardi di dollari, mentre nel mercato ribassista del 2022 ha subito una perdita di 2,63 miliardi di dollari. Per ridurre il rischio ciclico, il management sta spingendo per la diversificazione dei ricavi: in primo luogo, espandendo il business istituzionale (Coinbase Prime e servizi di custodia), poiché questi clienti hanno una frequenza di scambio più stabile e sono meno sensibili alle commissioni; in secondo luogo, sviluppando un modello in abbonamento, con ricavi da abbonamento previsti in crescita del 45% a 1,8 miliardi di dollari nel 2024; terzo, catturando valore on-chain attraverso la rete Base, che ha un margine lordo fino all'85%.

In termini di performance di mercato, il prezzo delle azioni di Coinbase presenta una correlazione superiore a 0,8 con il prezzo di Bitcoin. Il prezzo di chiusura il giorno dell'IPO nel 2021 era di 328 dollari, scendendo a un minimo di 40 dollari durante il mercato ribassista del 2022, mentre nel 2024 ha superato nuovamente i 300 dollari con l'approvazione dell'ETF Bitcoin spot e l'elezione di Trump. Dopo essere stata inclusa nell'S&P 500, ha beneficiato di acquisti continui da fondi indice passivi, con una valutazione centrale che potrebbe aumentare. Tuttavia, è importante fare attenzione al fatto che il rapporto prezzo/utili (P/E) di Coinbase è stato a lungo superiore a quello delle istituzioni finanziarie tradizionali: nel 2024, il P/E è di circa 35 volte, mentre quello della società madre della Borsa di New York, Intercontinental Exchange, è solo di 20 volte. Questo premio di valutazione si basa sull'ipotesi che il tasso di penetrazione degli asset crittografici aumenterà nel lungo termine; se il contesto macroeconomico dovesse peggiorare o se le politiche normative oscillassero, il rischio di correzione del prezzo delle azioni sarebbe significativo.

Valutazione e prospettive

La valutazione di Coinbase deve essere esaminata nell'ambito della contraddizione tra l'ideale 'decentralizzato' dell'industria delle criptovalute e la 'realtà centralizzata'. Quando il white paper di Bitcoin dichiarava di voler eliminare gli intermediari finanziari, è proprio come Coinbase, un intermediario, ha spinto gli asset crittografici verso il mainstream. Il successo dell'azienda dimostra che ciò di cui gli utenti normali e gli investitori istituzionali hanno bisogno non è un'utopia tecnologica 'decentralizzata', ma un custode affidabile, canali fiat convenienti e registrazioni fiscali conformi. Coinbase ha 'domato' le criptovalute da giocattoli per nerd a prodotti finanziari, ma a prezzo della privacy e dell'anti-censura. Il gioco legale con la SEC tra il 2023 e il 2025 è particolarmente istruttivo: Coinbase ha osato sfidare la SEC non per ideologia, ma per una scommessa accurata che la direzione della regolazione sarebbe cambiata con l'elezione del governo Trump. Il successo di questa scommessa politica non solo dimostra la visione strategica del management, ma ricorda anche agli investitori che il destino dell'industria delle criptovalute è profondamente legato alla politica di Washington.

Guardando al futuro, Coinbase affronta tre possibili percorsi. Lo scenario ottimistico è diventare 'Goldman Sachs del settore crittografico', affittando su ogni strato della catena del valore attraverso custodia, market making, derivati e rete Base; la chiave sarà se Base potrà replicare il modello dell'App Store di Apple. Lo scenario neutro è mantenere una quota di mercato del 20-30% negli Stati Uniti, ma affrontando la pressione sui profitti da concorrenti come Binance, Robinhood e BlackRock. Lo scenario pessimista è che dopo il 2028, un inasprimento della regolamentazione o un mercato ribassista prolungato delle criptovalute porti a una contrazione delle attività. Per gli investitori, questa azione assomiglia più a un 'beta del mercato crittografico' piuttosto che a una fonte di alpha, adatta come strumento di allocazione, ma difficile da superare rispetto a Bitcoin stesso. Il vero punto di interesse è se l'ecosistema Base possa incubare applicazioni fenomenali come 'WeChat crittografico' o 'Spotify on-chain' nel 2026-2027, il che ridefinirebbe il tetto valutativo di Coinbase.

Riferimenti principali

https://en.wikipedia.org/wiki/Coinbase

https://www.coinbase.com/

Etichette:#coinbase #加密货币交易所 #合规化加密基础设施 #机构级数字资产托管