Più tempo trascorro a leggere riguardo alle CBDC, più penso che la parte più difficile non sia spiegare cos'è una valuta digitale della banca centrale. Quella parte è gestibile. La parte più difficile è immaginare cosa un paese potrebbe effettivamente implementare senza interrompere le banche, confondere gli utenti o creare uno strato digitale lucido che dipende ancora dai vecchi colli di bottiglia sottostanti.

@SignOfficial #SignDigitalSovereignInfra $SIGN

È qui che SIGN ha iniziato a sembrare interessante per me. Il suo materiale non si legge come una vaga promessa sul futuro del denaro. Si legge più come un tentativo di mappare come il denaro nazionale potrebbe funzionare nella pratica una volta che diventa digitale.

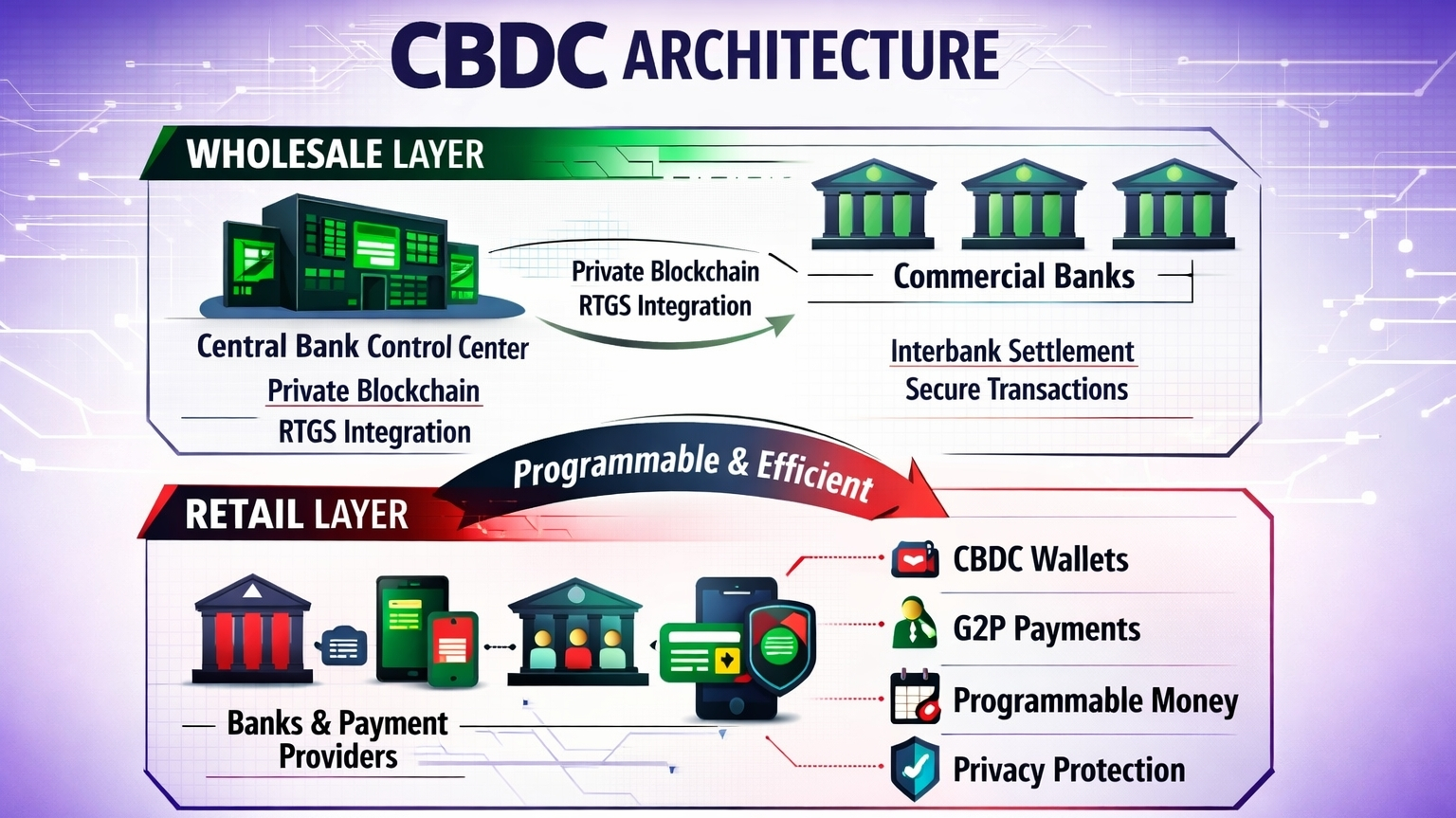

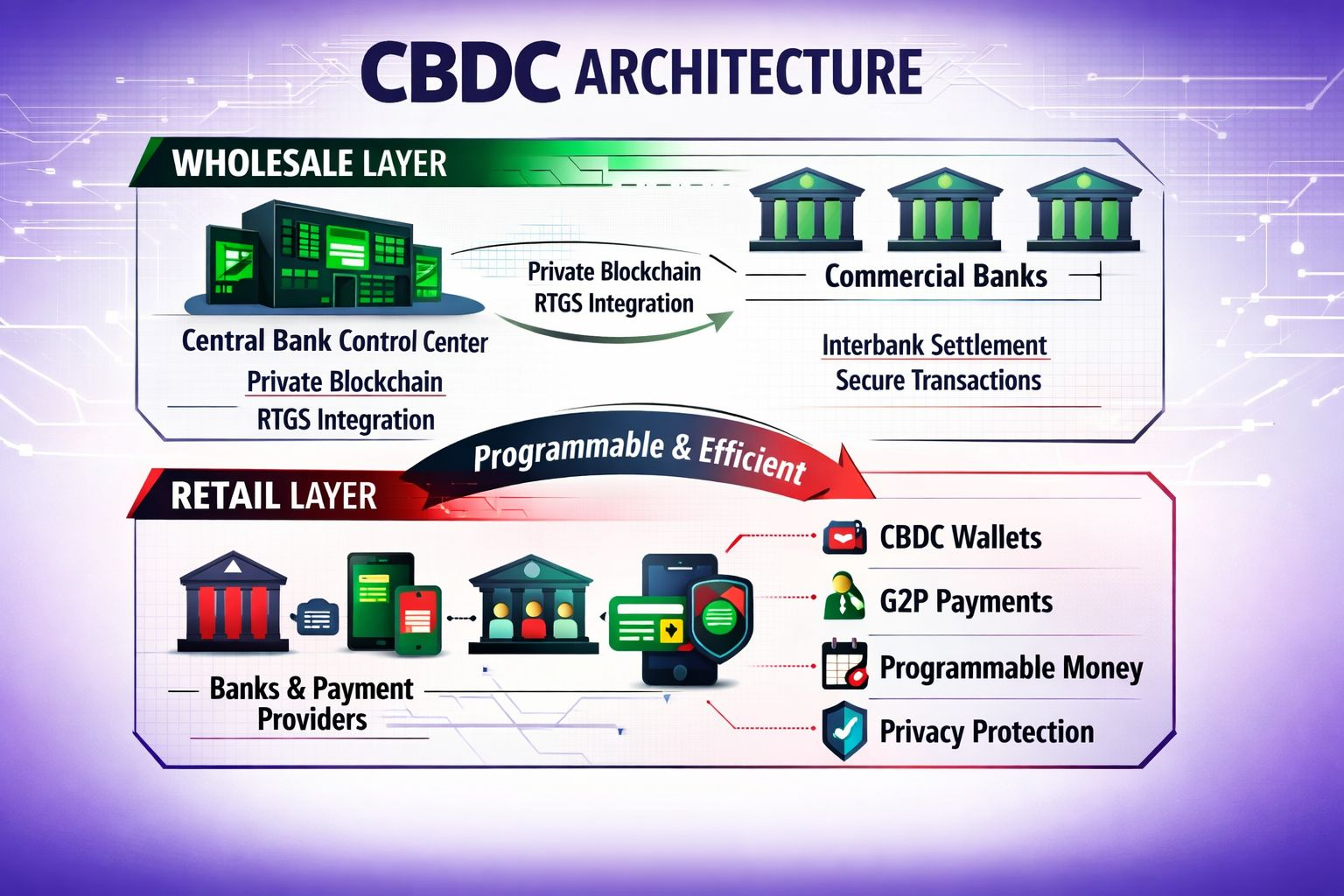

Ciò che trovo particolarmente convincente è che SIGN non tratta il CBDC come un prodotto piatto. Divide il sistema in un livello all'ingrosso e un livello al dettaglio, e questo immediatamente fa sentire il design più radicato. I veri sistemi monetari già operano in strati, anche se le persone di solito non li descrivono in questo modo.

C'è il lato istituzionale, dove le banche centrali e le banche commerciali gestiscono l'emissione, il regolamento e il controllo, e c'è il lato pubblico, dove il denaro appare in stipendi, trasferimenti, portafogli, acquisti e pagamenti governativi. Se un design di CBDC ignora quella divisione, di solito finisce per sembrare troppo astratto. SIGN sembra partire da quella divisione.

Il livello all'ingrosso è la parte a cui continuo a tornare perché si occupa delle macchine che la maggior parte delle persone non vede mai ma su cui ogni economia dipende. Questa è la zona in cui le banche centrali e le banche commerciali coordinano la creazione, il movimento e il regolamento del denaro.

SIGN colloca quel livello su una blockchain privata, che preserva la privacy, distribuita all'interno dell'ambiente della banca centrale, con banche commerciali collegate come partecipanti autorizzati. Per me, quella scelta sembra meno ideologica e più realistica. Un sistema monetario nazionale non dovrebbe funzionare come una rete completamente aperta. Ha bisogno di accesso controllato, responsabilità istituzionale, applicazione delle politiche e governance dei dati. In quel contesto, privacy e autorizzazione non sono caratteristiche secondarie. Sono requisiti fondamentali.

Penso anche che l'idea del Centro di Controllo della Banca Centrale sia una delle parti più significative dell'architettura. Nei sistemi tradizionali, le funzioni monetarie core spesso si trovano su più strati operativi e interfacce disconnesse. L'emissione è gestita in un luogo, il monitoraggio in un altro, la conformità in un altro e l'esecuzione delle politiche da qualche altra parte.

Ciò che SIGN sembra proporre è una superficie di controllo molto più rigorosa, dove l'emissione, la visibilità delle transazioni, la logica di conformità e l'esecuzione delle politiche si trovano all'interno di un ambiente programmabile. Questo cambia la percezione del sistema. La banca centrale non sta più reagendo a informazioni frammentate dopo il fatto. Sta operando all'interno di una struttura digitale attiva dove la supervisione e l'esecuzione possono avvenire in tempo reale.

Questo cambiamento è più importante di quanto possa sembrare a prima vista.

L'infrastruttura monetaria è un po' come il sistema idrico di una città: la maggior parte delle persone se ne accorge solo quando qualcosa va storto, ma il modo in cui è instradata determina come funziona tutto il resto.

Le banche commerciali sono ancora centrali in questo design, e penso che sia un altro motivo per cui sembra più credibile rispetto a molte narrazioni di CBDC. Molte discussioni attorno alla valuta digitale presumono silenziosamente che le banche diventeranno meno rilevanti una volta che la banca centrale avrà una rete digitale.

Non penso che la realtà funzioni in modo così pulito. Le banche sono già integrate nella creazione di credito, nelle relazioni con i clienti, nella gestione della liquidità e nei servizi di pagamento. SIGN sembra accettare questo piuttosto che cercare di bypassarlo. Le banche si connettono come nodi, utilizzano l'infrastruttura del portafoglio istituzionale e continuano a svolgere il loro ruolo all'interno del sistema più ampio. Questo fa sembrare il modello meno una fantasia dirompente e più un percorso di aggiornamento.

Un altro punto che apprezzo è il collegamento con l'infrastruttura RTGS esistente. La maggior parte dei paesi ha già sistemi di regolamento lordo in tempo reale per i trasferimenti interbancari, e quei sistemi sono troppo fondamentali per essere semplicemente sostituiti da zero. L'approccio di SIGN sembra funzionare accanto a quella realtà piuttosto che fingere che non esista.

Penso che questo sia uno dei segni silenziosi di un design serio. Quando un progetto parla solo di ciò che è nuovo, divento cauto. Quando mostra come i nuovi binari possono connettersi con i sistemi legacy che sono ancora importanti, inizia a sembrare molto più implementabile. In questo caso, il risultato non è una totale reinvenzione delle finanze nazionali, ma una versione più programmabile e trasparente di esse.

Il livello al dettaglio è dove il sistema inizia a muoversi dalle istituzioni alla vita quotidiana. Questa è la parte che estende il CBDC dalle banche centrali e commerciali ai fornitori di servizi di pagamento e agli utenti finali. Ciò che mi piace qui è l'atteggiamento di base dietro il design. SIGN non sembra ossessionata dall'obbligare le persone a un'esperienza finanziaria sconosciuta. Invece, costruisce attraverso canali che le persone già conoscono.

Le banche commerciali rimangono il ponte rivolto al pubblico, ma sono dotate di strumenti per lanciare e gestire portafogli CBDC su larga scala. Questo sembra importante perché l'adozione raramente avviene quando le persone vengono invitate a riprendere tutto da capo. Avviene quando il cambiamento sembra abbastanza familiare da fidarsi e utile abbastanza da mantenere.

Questo design al dettaglio diventa ancora più rilevante quando i moduli programmabili entrano in vista. Lo strumento G2P è il chiaro esempio. I pagamenti da governo a persona sono spesso ritardati da molteplici passaggi amministrativi, passaggi tra agenzie, flussi di lavoro del tesoro, processi bancari e strati di riconciliazione.

Ogni passo aggiunto crea spazio per ritardi, opacità e perdite. Il modello di SIGN suggerisce un percorso più pulito, dove i fondi possono muoversi direttamente dal tesoro al portafoglio CBDC di un cittadino con visibilità in tempo reale sul processo. Penso che sia lì che il CBDC comincia a diventare più di una versione digitalizzata del denaro esistente. Diventa un sistema di consegna programmabile per le finanze pubbliche.

E questo cambia la conversazione.

Invece di chiedersi solo se il denaro digitale possa muoversi più velocemente, la domanda più interessante diventa se possa muoversi più precisamente. Può arrivare dove deve andare, al momento giusto, con meno perdite, una supervisione più chiara e una migliore responsabilità? Nel caso di qualcosa come la distribuzione pubblica, questo conta molto di più rispetto a un linguaggio appariscente sull'innovazione.

Ciò che mi rimane dopo aver letto il materiale di SIGN è che il progetto non sembra confondere la valuta digitale con lo spettacolo digitale. L'architettura è stratificata perché le vere economie sono stratificate. È autorizzata dove i sistemi statali necessitano di controllo. Mantiene le banche all'interno dell'immagine perché sono ancora parte della realtà monetaria.

Si collega con RTGS perché i sistemi moderni non possono essere costruiti ignorando i binari di regolamento esistenti. E spinge verso casi d'uso al dettaglio programmabili perché un sistema di valuta nazionale dovrebbe migliorare il modo in cui il denaro arriva effettivamente alle persone, non solo come è rappresentato sulla carta.

La mia visione complessiva è che SIGN stia cercando di progettare il CBDC come infrastruttura pubblica, non come una demo tecnologica. Questa differenza è importante. Una valuta nazionale moderna non può avere successo solo essendo digitale. Deve essere governabile, leggibile per le istituzioni, utilizzabile dai cittadini e flessibile abbastanza da adattarsi alla struttura finanziaria che un paese già ha.

Più guardo al modello a due strati di SIGN, più penso che questo sia il vero punto. Non offre solo una nuova forma di denaro. Offre un modo per organizzare denaro, politica, regolamento e distribuzione pubblica all'interno di un sistema digitale coordinato. Per me, è per questo che questo design sembra più vicino a qualcosa che un paese potrebbe effettivamente utilizzare.

@SignOfficial $SIGN #SignDigitalSovereignInfra