1. Punto di partenza del problema: perché la finanza tradizionale non può realmente servire le persone comuni

Il sistema finanziario moderno non è progettato per i "partecipanti", ma serve le "strutture consolidate". Il diritto all'emissione monetaria è nelle mani di poche istituzioni centrali, il potere di determinare i prezzi degli asset è concentrato nei mercati dei capitali, e il diritto di distribuzione è trattenuto da intermediari a vari livelli. Anche se le persone comuni si sforzano di partecipare, possono solo cercare di guadagnare margini all'interno delle regole stabilite, senza poter toccare la fonte della generazione di ricchezza.

Pertanto, l'essenza del problema non è "non guadagnare soldi", ma "non avere il diritto di partecipare alla struttura di generazione di ricchezza". Questo è esattamente il problema della mancanza di diritti finanziari.

Due, perché la prima fase della blockchain non ha risolto il problema.

La blockchain è stata inizialmente riposta grandi speranze, poiché cercava di decentralizzare la fiducia. Ma il percorso della realtà si è gradualmente allontanato. Molti progetti dipendono dall'aumento del prezzo dei token per guidare la partecipazione, rimanendo essenzialmente un ciclo di valore centrato sulla speculazione.

Questo porta a tre difetti fondamentali:

Primo, la fonte di valore non è stabile, dipende dall'afflusso di capitali esterni.

Secondo, le azioni di partecipazione sono scollegate dai ritorni di valore, non possono formare una struttura a lungo termine.

Terzo, il sistema non è sostenibile, una volta invertite le aspettative, crolla rapidamente.

In altre parole, la blockchain ha risolto il "problema della fiducia", ma non ha risolto il "problema della struttura".

Tre, il focus centrale del Protocollo PiBank: da fiducia a struttura.

Il Protocollo PiBank non cerca di ottimizzare all'interno del quadro finanziario esistente, ma ricostruisce direttamente la logica di base. Il suo nucleo non è "attività", né "transazione", ma "struttura".

La struttura significa tre cose:

Primo, chi può partecipare.

Secondo, come vengono registrate le azioni di partecipazione.

Terzo, come il valore circola e ritorna all'interno del sistema.

In questa logica, la finanza non è più un gioco di capitale, ma un sistema di mappatura delle azioni di partecipazione. Ogni azione viene registrata in modo strutturato e trasformata in valore commerciabile attraverso meccanismi.

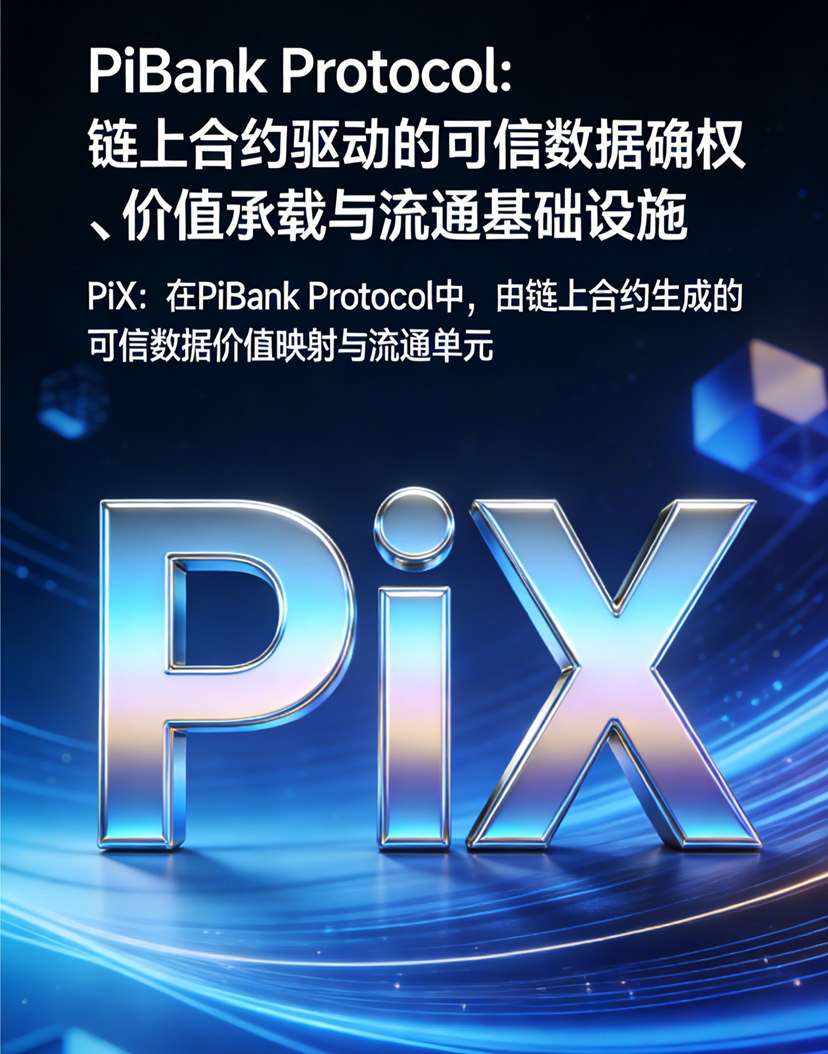

Quattro, l'essenza di PiX: unità di mappatura del valore delle azioni.

Nel Protocollo PiBank, PiX non è un token nel senso tradizionale, ma un'unità di mappatura del valore delle azioni.

La sua generazione non dipende da pre-mining o distribuzione centrale, ma è basata su azioni di partecipazione autentiche.

La sua circolazione non dipende dalla speculazione, ma è integrata all'interno della struttura del sistema.

Il suo valore non proviene dalla narrazione, ma dalla partecipazione continua alla struttura.

Pertanto, PiX non è un "attivo su cui speculare", ma un'espressione quantitativa del diritto di partecipazione.

Cinque, meccanismo VRS: ritorno del valore anziché estrazione del valore.

Il problema centrale della finanza tradizionale risiede nel fatto che il valore continua a concentrarsi al centro, mentre il Protocollo PiBank realizza una logica inversa tramite il VRS (Value Reflux System).

Il valore generato da ogni azione di partecipazione non viene estratto, ma ridistribuito all'interno della struttura del sistema.

Questo meccanismo di ricircolo porta a tre risultati:

Primo, si forma un ciclo di valore che fluisce continuamente all'interno del sistema.

Secondo, si forma una collaborazione strutturale tra i partecipanti, invece di una competizione a somma zero.

Terzo, il sistema non dipende più da trasfusioni esterne, ma è in grado di mantenersi autonomamente.

Questo consente al sistema finanziario di avere per la prima volta la possibilità di "crescita endogena".

Sei, triangolo organico della ricchezza: unione di liquidità, quantità e prezzo.

Il "triangolo organico della ricchezza" proposto dal Protocollo PiBank è la chiave per comprendere il suo sistema economico.

Liquidità, ritmo della quantità e prezzo non sono variabili indipendenti, ma una struttura unificata guidata dalle azioni di partecipazione.

Quando la partecipazione aumenta, la liquidità aumenta, i prezzi e l'offerta si aggiustano automaticamente; quando la partecipazione diminuisce, il sistema si contrae naturalmente attraverso i meccanismi strutturali.

Questo meccanismo si distingue per la sua scarsità adattiva guidata dal comportamento, rispetto all'offerta rigida o al controllo artificiale dei mercati tradizionali.

In altre parole, il prezzo non è più determinato dalla speculazione, ma dall'attività della struttura.

Sette, la transizione dal sistema finanziario alla struttura civile.

Il vero significato del Protocollo PiBank non è creare un nuovo strumento finanziario, ma stabilire un nuovo modo di collaborazione sociale.

In questo sistema:

L'individuo non è più solo forza lavoro, ma un nodo di generazione di valore.

La partecipazione non è più una mera esecuzione passiva, ma una creazione attiva.

La ricchezza non è più il risultato della distribuzione, ma è un prodotto della struttura.

Ciò significa che la finanza non è più uno strumento di pochi, ma diventa un'infrastruttura per tutti i partecipanti.

Otto, sovranità delle finanze: riposizionamento dell'individuo all'interno della struttura.

La sovranità finanziaria non consiste nel possedere più ricchezze, ma nel possedere il diritto di partecipare alla generazione della ricchezza.

Nei sistemi tradizionali, gli individui sono legati alle istituzioni; nel Protocollo PiBank, gli individui diventano parte della struttura.

Questo cambiamento porta a una svolta fondamentale:

Si passa da "essere distribuiti" a "co-costruire la struttura".

Si passa da "contendere risorse" a "creare valore".

Si passa da "dipendere dal centro" a "autonomia strutturale".

Nove, perché questa è una direzione irreversibile.

Quando la finanza passa da centralizzata a strutturata, e il valore passa da capitale dominante a comportamento guidato, la direzione evolutiva dell'intero sistema è già cambiata.

Non si tratta solo di un aggiornamento tecnologico, ma di un cambiamento di paradigma.

Una volta che le persone si rendono conto che possono ottenere un ritorno di valore continuo attraverso la partecipazione strutturale, non torneranno più a un modello completamente dipendente dalla distribuzione centrale.

Pertanto, questo cambiamento è irreversibile.

Dieci, visione futura: formazione di una federazione distribuita di blockchain.

Con l'espansione della partecipazione, il Protocollo PiBank non sarà più solo un sistema, ma una rete federale distribuita composta da innumerevoli nodi.

Ogni partecipante è sia un utente che parte di una struttura.

Ogni azione è sia una transazione che una generazione di valore.

Ciò che si forma alla fine è una nuova forma di finanza:

Nessuna banca centrale, ma con la capacità di generare moneta;

Nessuna istituzione unificata, ma con capacità di distribuzione;

Nessuna regola coercitiva, ma con vincoli strutturali.

Undici, significato ultimo.

Ciò che il Protocollo PiBank cerca di realizzare non è migliorare la finanza, ma ridefinire la finanza.

Permette per la prima volta alle persone comuni di entrare realmente nella struttura della generazione di ricchezza, invece di rimanere nel livello del consumo o della speculazione.

Rende il valore non più dipendente dal potere, ma dalla partecipazione.

Fa sì che la distribuzione non sia più decisa dal centro, ma evolva naturalmente dalla struttura.

Quando la struttura viene ricostruita, il destino cambia di conseguenza.

Non si tratta dell'evoluzione di un singolo progetto, ma di un processo di ricostruzione delle relazioni tra ricchezza, potere e civiltà.