几周前,渣打银行发布了一份报告,将 #ETH 的年底价格目标从 1 万美元下调至 4 千美元,成为头条新闻。该报告指出,L2 路线图是以太坊陷入困境的主要催化剂,并声称 L2 正在“夺走以太坊的 GDP”。结论是,以太坊的未来价值需要因此进行调整。

我们将对这个主题进行自己的分析,并与您分享我们的发现。

但在这之前,我们认为从头开始分析以太坊经济趋势是明智的。这将为未来的分析奠定基础,并阐明以太坊发展和扩展“blob”(即以太坊的数据可用性网络)的必要性。

Il valore economico reale di Ethereum (\u003ct-140/\u003e)

Definizione di attività economica reale (Real Economic Activity, REV)

REV = valore proveniente dall'attività degli utenti, direttamente attribuito ai fornitori di servizi di Ethereum e ai detentori di ETH. Non include incentivi in token o spese pagate ai costruttori di blocchi (di cui parleremo più avanti nel report).

Quattro componenti principali:

1. Spese di base: questa è la quantità minima di ETH che gli utenti devono pagare per elaborare le transazioni su Ethereum L1. Le spese di base vengono regolate dinamicamente in base alla congestione della rete per raggiungere un livello specifico di utilizzo del blocco (50%). In termini di accumulo di valore, le spese di base vengono "bruciate", ovvero sottratte dall'ETH in circolazione. Nella misura in cui si compensa l'emissione di ETH, l'"ETH bruciato" può rendere l'offerta di ETH deflazionistica, portando accumulo di valore agli detentori di ETH — simile ai riacquisti di azioni delle aziende tradizionali.

Spese di base: punti chiave

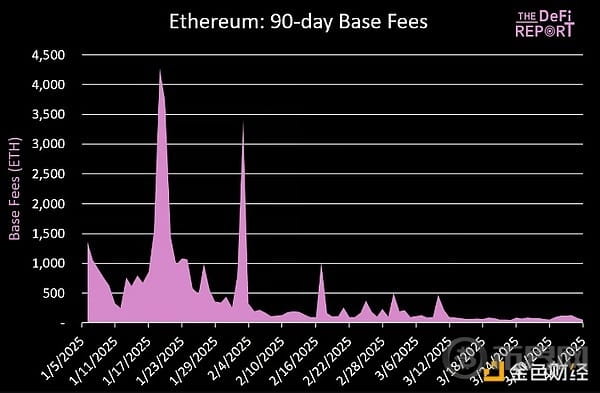

Negli ultimi 90 giorni, le spese di base di Ethereum hanno rappresentato il 50% del totale del valore economico reale generato dai validatori di Ethereum.

Un totale di 48.007 ETH sono stati distrutti e rimossi dalla circolazione (circa 94.000.000 USD al prezzo attuale di ETH). Di questi, il 3,7% proveniva da L2, con Base in testa. Questo ha compensato un'emissione di 239.492 ETH nello stesso periodo (pagata come incentivi in token ai validatori), portando a un tasso di inflazione annualizzato del 0,6% negli ultimi 90 giorni.

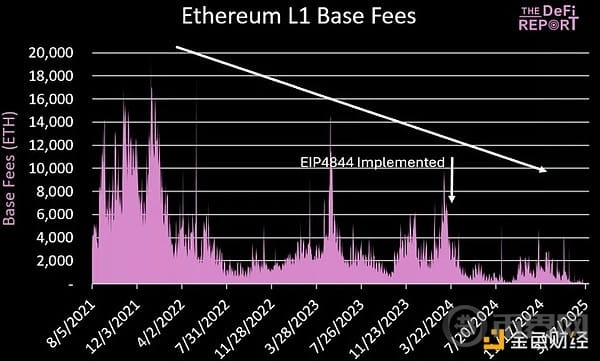

Quando ci concentriamo su quanto segue, possiamo vedere la distruzione delle spese di base di Ethereum negli ultimi quattro anni. A marzo, la spesa media di base di Ethereum era di soli 102,7 ETH/giorno. A titolo di riferimento, questo è meno dell'1% del volume di transazioni della rete di novembre 2021 (con spese di base di 11.809 ETH/giorno), e solo l'8% del minimo storico delle spese di base di Ethereum durante il mercato orso del 2022.

Il calo delle spese di base evidenzia l'impatto di EIP4844 - un aggiornamento tecnico che ha consentito transazioni L2 più economiche, implementato a marzo dell'anno scorso. Questa è stata una decisione chiave della Ethereum Foundation per espandere Ethereum attraverso la "roadmap L2", che ha portato Standard Chartered a ridurre il target di prezzo di ETH. Approfondiremo questo aspetto nella nostra analisi futura.

2. Spese prioritarie: le spese prioritarie sono pagate dagli utenti di Ethereum, superiori alle spese di base, per garantire che le transazioni sensibili al tempo (ad es. arbitraggio, attacchi sandwich, liquidazioni) vengano trasferite dalla memoria pool di Ethereum ai blocchi verificati. Queste spese vanno ai validatori di Ethereum (condivise con i validatori passivi di ETH). Negli ultimi 90 giorni, i validatori di Ethereum hanno guadagnato 25.169 ETH in spese prioritarie (circa 46.700.000 USD al prezzo attuale). Questo rappresenta il 26% del REV dei validatori.

Spese prioritarie: punti chiave

Sebbene le spese prioritarie di Ethereum siano ai minimi storici in 4 anni, vediamo che il grado di distruzione non è grave quanto il calo delle spese di base. Perché? Le spese prioritarie si applicano solo alle transazioni L1, mentre gran parte delle spese di base di Ethereum è stata trasferita su L2 nell'ultimo anno. A marzo, le spese prioritarie medie della rete erano di 218 ETH/giorno - un calo dell'88% rispetto al picco della fine del 2021. Rispetto al minimo del mercato orso del 2022, le spese prioritarie sono attualmente scese del 55%.

Con sempre più attività di esecuzione di Ethereum che si spostano verso L2 (come Base), dovremmo aspettarci che le spese prioritarie su Ethereum L1 continuino a diminuire.

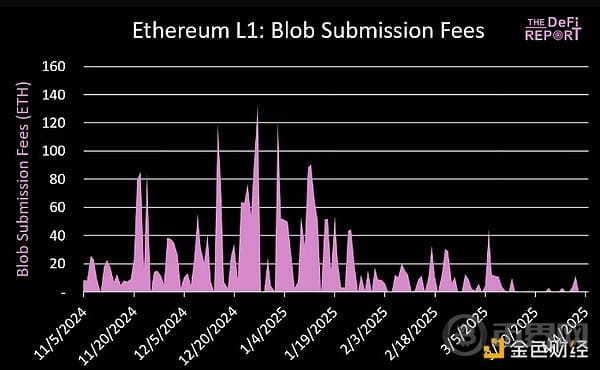

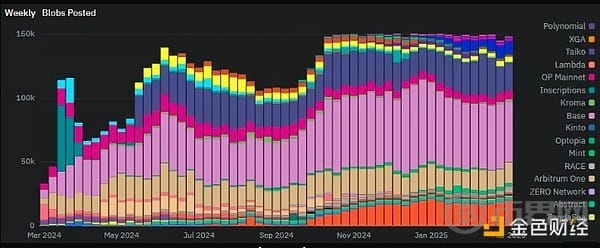

3. Spese per i Blob: le "spese per i Blob" sono le spese pagate da L2 a Ethereum per la disponibilità dei dati. Queste sono le nuove spese introdotte da EIP4844. Simile alle spese di base, le spese per i Blob vengono "bruciate" e rimosse dalla circolazione.

Spese per la presentazione dei Blob: punti chiave

Negli ultimi 90 giorni, l'ecosistema L2 ha pagato a Ethereum L1 1.605 ETH (3.500.000 USD) (rappresentando il 2% del totale del REV). Base ha rappresentato il 39% di queste spese, seguita da Taiko (18%), Worldchain (15%), Arbitrum (14%) e OP (4%). In totale, i primi cinque L2 attualmente rappresentano circa l'80% delle spese per la presentazione dei blob.

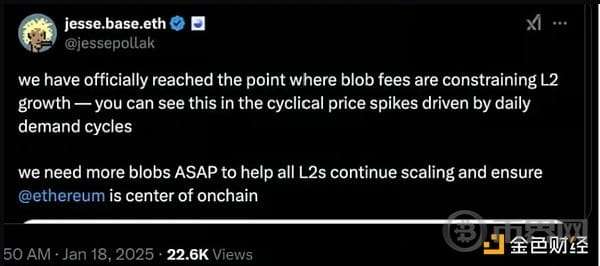

Dato che Ethereum intende espandersi tramite L2, riteniamo che sia ragionevole prevedere che la stragrande maggioranza (oltre il 95%) delle esecuzioni delle transazioni avverrà su L2. Pertanto, con l'espansione di L2, le spese per la presentazione dei blob (per la disponibilità dei dati) dovrebbero costituire la stragrande maggioranza delle spese pagate dai validatori di Ethereum L1.

Se Ethereum dovesse sostituire il suo attuale REV solo tramite le attuali spese DA, sarebbero necessarie 1,4 miliardi di transazioni/giorno (16.303 transazioni/secondo) da L2. Attualmente, in termini di volume totale delle transazioni giornaliere di L2, ciò rappresenta 92 volte. Detto ciò, il pricing delle spese per i blob è dinamico, quindi le spese aumenteranno in modo non lineare con la domanda (simile alle spese di L1).

Abbiamo condotto alcune analisi utilizzando il simulatore di Blob assemblato da Tim Robinson. I risultati sono piuttosto preoccupanti. Perché? Un aumento di appena 2,5 volte nelle transazioni L2/secondo porterebbe a congestione di Ethereum L1. In tal caso, le spese L2 salirebbero a 0,40 USD. Questo non è affatto positivo. Detto ciò, gli aggiornamenti del protocollo per il target blob (Pectra, PeerDAS previsti per la metà del 2025) sono in arrivo. Se L2 si espande di 2,5 volte, sarà necessario raddoppiare il target blob/block (previsto per il 7 maggio tramite l'aggiornamento Pectra) per ridurre i costi/trasazione a 0,01 USD. Detto ciò, vedremo come i futuri aggiornamenti supporteranno un'ulteriore espansione a livello L2.

Fondamentalmente, ci sono 3-4 L2 che soddisfano continuamente il target blob/block (3). Ciò rappresenta circa il 70% della domanda di spazio blob. Pertanto, ciò significa che altri L2 devono competere per lo spazio blob, facendo aumentare le spese. Questo è essenzialmente lo stesso problema di scalabilità che Ethereum sta affrontando a livello L1.

Ci aspettiamo che Ethereum espanda le dimensioni dei suoi blob e si concentri su blob/block attraverso aggiornamenti di protocollo (come PeerDAS, aggiornamenti Fasaka, ecc.). Ma non è una cosa facile. Ci vuole tempo. E Ethereum non ha molto tempo.

Per quanto tempo L2 sopporterà le barriere all'espansione prima di cercare alternative?

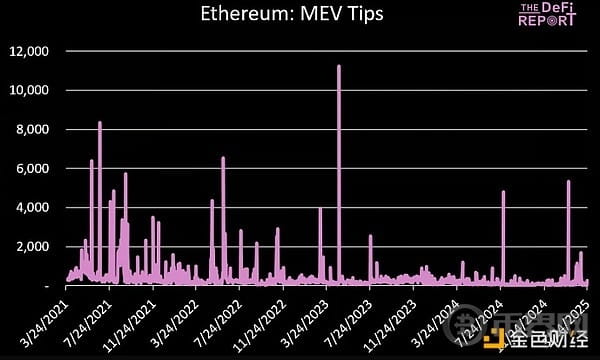

4. MEV: il MEV è pagato dagli utenti comunemente noti come "cercatori" (bot). Fondamentalmente, hai bot addestrati per cercare opportunità di arbitraggio, liquidazione e "mescolare" altre opportunità degli utenti nella "Mempool" di Ethereum (dove le transazioni passano prima di essere impacchettate in blocchi per i validatori). Quando determinano quali transazioni eseguire (basate sulla mempool), le inviano ai "costruttori di blocchi" - pagando spese prioritarie + una "mancia" aggiuntiva. Queste spese (pagate dagli utenti/bot) vengono incassate dai costruttori di blocchi, i quali poi utilizzano questi fondi per corrompere i validatori affinché verifichino i blocchi. I costruttori di blocchi trattengono circa il 30% (queste sono spese "extra-protocollo", di cui discuteremo più avanti nel report), i validatori portano via circa il 60% del MEV (condiviso con i validatori attraverso MEV boost). I bot cercatori trattengono circa il 10% del MEV generato dalle transazioni che inviano.

MEV: punti chiave

Negli ultimi 90 giorni, i validatori di Ethereum hanno ricevuto 21.159 ETH (39 milioni di USD) in MEV Tips (che rappresentano il 22% del totale del REV). Analogamente, queste spese vengono pagate ai costruttori di blocchi (che ottengono fondi dai bot/cercatori che necessitano di eseguire transazioni sensibili al tempo).

Abbiamo analizzato l'attività di trading dei "cercatori" negli ultimi 30 giorni per identificare quali transazioni hanno generato il maggior MEV. Ecco le nostre scoperte:

Volume di transazioni di arbitraggio: 3,6 miliardi di USD (profitto del cercatore 1,9 milioni di USD)

Volume di transazioni sandwich: 6,3 miliardi di USD (profitto del cercatore 135.000 USD)

Volume di transazioni di liquidazione: 86,4 milioni di USD (profitto del cercatore 176.000 USD)

In generale, i cercatori tendono a trattenere circa il 10% del valore estratto dal MEV creato dalle loro transazioni. I costruttori trattengono circa il 30%, mentre i validatori (e i validatori passivi) ottengono circa il 60%.

Alla fine del 2021, durante il periodo di massima attività on-chain, i validatori guadagnavano circa 1.619 ETH al giorno dal MEV. Negli ultimi 90 giorni, questa cifra è scesa a 230 ETH al giorno (un calo dell'86%).

Dal grafico possiamo vedere che i premi MEV sono inconsistenti, aumentando drasticamente durante i periodi di congestione/transazioni sensibili al tempo. Il giorno più redditizio di MEV per i validatori è avvenuto il 3 maggio 2023 (con un guadagno di 11.228 ETH di MEV). Questo è stato correlato al lancio del memecoin Pepe.

Il MEV è applicabile solo alle transazioni effettuate a livello L1. Pertanto, man mano che le attività di trading si spostano verso L2, dovremmo continuare a vedere una diminuzione del MEV guadagnato dai validatori di Ethereum.

Incentivi in token

Come descritto nell'introduzione, il valore economico reale include solo il valore pagato ai validatori di Ethereum attraverso le transazioni degli utenti (condiviso con i validatori di ETH).

Ma questo non è l'unico modo in cui i validatori vengono compensati.

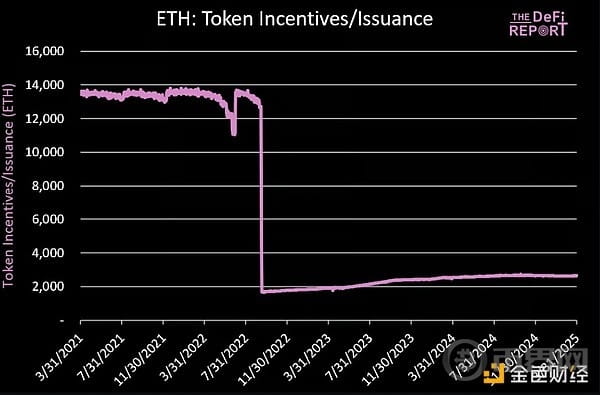

Infine, ci sono incentivi in token/emissioni di rete. Questi sono pagati in ETH come ricompense per il consenso ai validatori di Ethereum per proteggere la rete.

Possiamo vedere qui sotto che quando Ethereum è passato dalla proof of work alla proof of stake con la fusione, gli incentivi in token sono diminuiti di circa l'80%.

Gli incentivi in token sono stati utilizzati per avviare il pool decentralizzato di validatori in una rete blockchain. Ma nel tempo, ci aspettiamo che questi scendano, mentre le spese degli utenti compenseranno la sicurezza dell'offerta.

Questo è ciò che abbiamo osservato nella storia di Ethereum, ma ora possiamo notare che a causa della diminuzione delle spese per gli utenti legate a EIP4844, gli incentivi in token stanno nuovamente aumentando.

Dati: Token Terminal, report DeFi

Incentivi in token: punti chiave

Negli ultimi 90 giorni, Ethereum ha pagato in media 2.631 ETH (4.700.000 USD) di nuovi token emessi ai validatori ogni giorno.

Nello stesso periodo, i validatori di Ethereum hanno guadagnato 515 ETH/giorno (926.000 USD) dalle MEV e dalle spese prioritarie.

Ciò significa che attualmente solo il 16% delle entrate dei validatori di Ethereum proviene dall'attività degli utenti. Il resto proviene dagli incentivi in token/emissioni di rete.

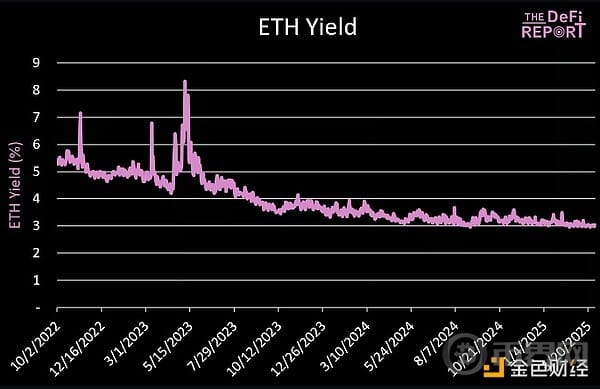

Rendimento dei validatori

I quattro componenti di REV + gli incentivi in token di Ethereum costituiscono il rendimento dinamico di Ethereum, che varia anche in base al numero di ETH messi in staking sulla rete (attualmente 34,3 milioni di ETH, pari al 28% dell'offerta).

Infine, possiamo vedere qui sotto le entrate dei validatori, ovvero la relazione tra i nuovi ETH emessi e il REV (spese prioritarie e MEV). Negli ultimi 90 giorni, la rete ha emesso 239.000 ETH ai validatori, che hanno anche guadagnato 46.000 ETH dalle spese prioritarie e dal MEV (circa il 16% del valore totale ricevuto).

Entrate extra (costruttori di blocchi)

Oltre al valore ottenuto dai validatori di Ethereum (e dai validatori passivi) dalle transazioni degli utenti, Ethereum ha anche un valore "nascosto" dalle transazioni degli utenti, che viene pagato direttamente ai costruttori di blocchi.

Flusso di lavoro:

Transazione inviata dall'utente —> pool di memoria Ethereum —> "cercatori" (bot) identificano valore (arbitraggio, transazioni sandwich, liquidazioni) —> invio di transazioni aggiuntive ai costruttori di blocchi (con mancia) —> i costruttori di blocchi aggregano le transazioni —> invio ai validatori (con mancia) —> i validatori approvano le transazioni, trattenendo la maggior parte delle mance (i costruttori di blocchi e i cercatori trattengono una parte).

La parte trattenuta dai costruttori di blocchi e dai cercatori è un reddito "extra-protocollo", poiché non viene condiviso con i validatori e i validatori passivi di ETH.

Costruttori di blocchi: punti chiave

Attualmente, il 90-95% dei blocchi di Ethereum sono costruiti da "costruttori di blocchi" utilizzando protocolli come MEV-Boost. Questo esternalizza la funzione di costruzione dei blocchi ai validatori (riducendo la complessità) e consente loro di guadagnare MEV (condiviso con i validatori).

Negli ultimi 90 giorni, i costruttori di blocchi hanno guadagnato 12.524 ETH. Questo rappresenta circa il 30% del totale del MEV in quel periodo.

Nello stesso periodo, circa il 20% delle entrate dei costruttori di blocchi viene restituito agli utenti attraverso "rebates" (2.550 ETH). I "rebates" si verificano quando gli utenti consentono alla loro transazione di "roll-back" - il che significa che i "cercatori" presentano transazioni dopo quelle degli utenti (senza influenzare le transazioni degli utenti), ma creano comunque maggiori profitti per le transazioni dei "cercatori". Gli utenti possono utilizzare protocolli come Cowswap per rendere le loro transazioni idonee ai rebates, che utilizzano RPC privati per condividere parte dei dettagli delle transazioni nella mempool.

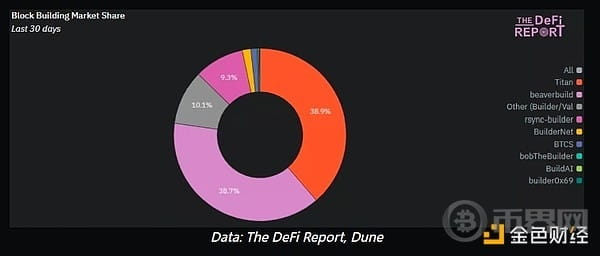

Negli ultimi 30 giorni, 3 costruttori di blocchi sono stati responsabili della costruzione dell'87% dei blocchi di Ethereum. Sono BeaverBuild, Titan Build e Rsynch Builder.

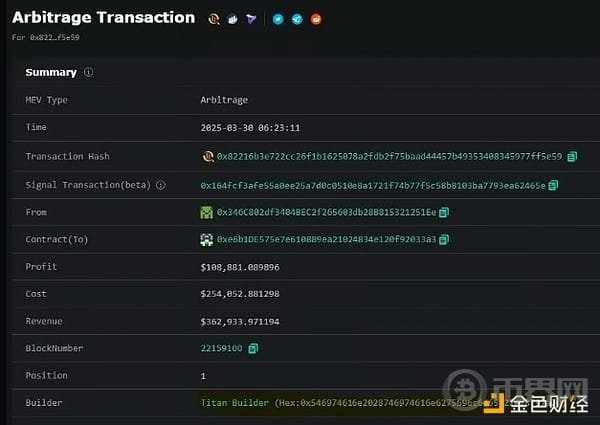

Se sei curioso, ecco un esempio di un'operazione di arbitraggio su Ethereum, in cui 21 token sono stati scambiati in 49 mercati, realizzando un profitto finale di 108.881 USD.

Indirizzo dei cercatori: 0x346C802df3404BEC2f265603db28B815321251Ee

Indirizzo del contratto: 0xe6b1DE575e7e610889ea21024834e120f92033a3 (gestisce arbitraggio + paga le spese ai costruttori)

Costruttore: Titan Builder

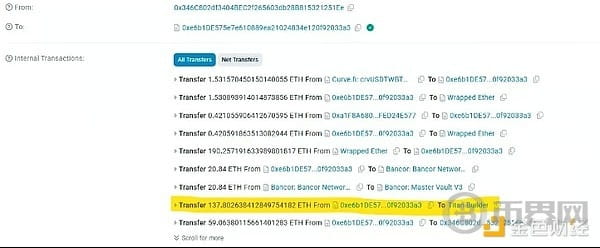

Qui possiamo vedere uno dei pagamenti effettuati all'indirizzo del contratto per il costruttore di blocchi Titan su Etherscan:

Spero che questo articolo possa fornire una base solida per le nostre ulteriori analisi, valutando la fattibilità della roadmap di Ethereum e l'accumulo di valore portato da ETH attraverso i "blobs".

Questo lavoro ha portato a alcune osservazioni e domande chiave:

Ethereum ha sovvertito se stesso attraverso la roadmap L2. Ora deve ricostruire la propria economia in un modello più B2B (L2 come cliente) piuttosto che in un modello B2C (utenti individuali come clienti).

Man mano che gli utenti continuano a passare a L2 per ottenere migliori risultati di esecuzione, le spese di base, le spese prioritarie e il MEV di Ethereum dovrebbero continuare a diminuire.

Queste spese dovranno essere sostituite dalle "spese per i blob", ovvero le spese per la disponibilità dei dati. Riteniamo che sarà necessaria una massiccia espansione di L2, un aggiornamento tecnico per l'espansione di L2 e un MOAT per la DA di Ethereum.

Crediamo che la maggior parte delle attività di esecuzione su Ethereum si sposterà verso L2. Questo potrebbe non essere realistico, poiché L1 potrebbe sempre mantenere un certo numero di utenti. Non è chiaro quanto grande sarà questo gruppo e quali casi d'uso rimarranno su L1.

Per far funzionare la roadmap, riteniamo che L2 debba esplodere su scala web. Inoltre, Ethereum deve costruire un MOAT in termini di disponibilità dei dati. Questo potrebbe manifestarsi sotto forma di "spese per i blocchi", ma potrebbe richiedere molto tempo per essere realizzato.

Dato che attualmente solo tre costruttori di blocchi sono responsabili della costruzione di circa l'85% dei blocchi di Ethereum, riteniamo che le preoccupazioni per la centralizzazione e la censura siano giustificate.

Con le istituzioni che cercano di tokenizzare le azioni nei prossimi anni, permetteranno al MEV di trapelare ai validatori di Ethereum? Le autorità di regolamentazione permetteranno agli attacchi "sandwich" di continuare a esistere? Per questo motivo, riteniamo che le istituzioni cercheranno di lanciare L2, dove possono ottenere commissioni di transazione + MEV. Questo potrebbe essere un bene per Ethereum, ma richiede anche una grande scala. La buona notizia è che la domanda esiste. A titolo di riferimento, tutti i TradFi gestiscono ogni giorno circa 1000-2000 miliardi di transazioni nei mercati azionari e dei derivati, nei pagamenti e in altri strumenti finanziari.

La perdita delle spese di Ethereum L1 in questo ciclo sta andando verso L2, ed è per questo che Standard Chartered ha abbassato il target di prezzo di Ethereum. Nel frattempo, L2 sta anche guadagnando adozione.

Come sarebbe questo grafico quando ogni banca e azienda fintech ha stablecoin e le azioni sono state tokenizzate?

Come amava dire Charlie Munger (RIP): "Mostrami gli incentivi e ti dirò i risultati." Dato che le aziende TradFi saranno in grado di controllare l'esecuzione e il MEV costruendo L2, riteniamo che potrebbero essere incentivati a costruire su Ethereum piuttosto che su Solana. La questione chiave è se Ethereum sarà in grado di espandere abbastanza rapidamente i "blob" per servirli.

In sintesi, riteniamo che il futuro di Ethereum dipenda completamente dalle "spese per i blob" (disponibilità dei dati) e dalla sua capacità di generare effetti di rete tra L2. Il nostro lavoro futuro in questo campo si concentrerà sulla previsione della scalabilità dei "blob" e dell'accumulo di valore di ETH attraverso meccanismi di pricing dinamico e analisi di scenario.