La prossima onda inflazionistica potrebbe non iniziare dove la maggior parte delle persone sta guardando.

Potrebbe iniziare presto nei fertilizzanti.

Mentre i mercati si concentrano sui tassi di interesse, sul petrolio e sulla geopolitica, una restrizione più silenziosa si sta formando sotto: l'offerta globale di fertilizzanti.

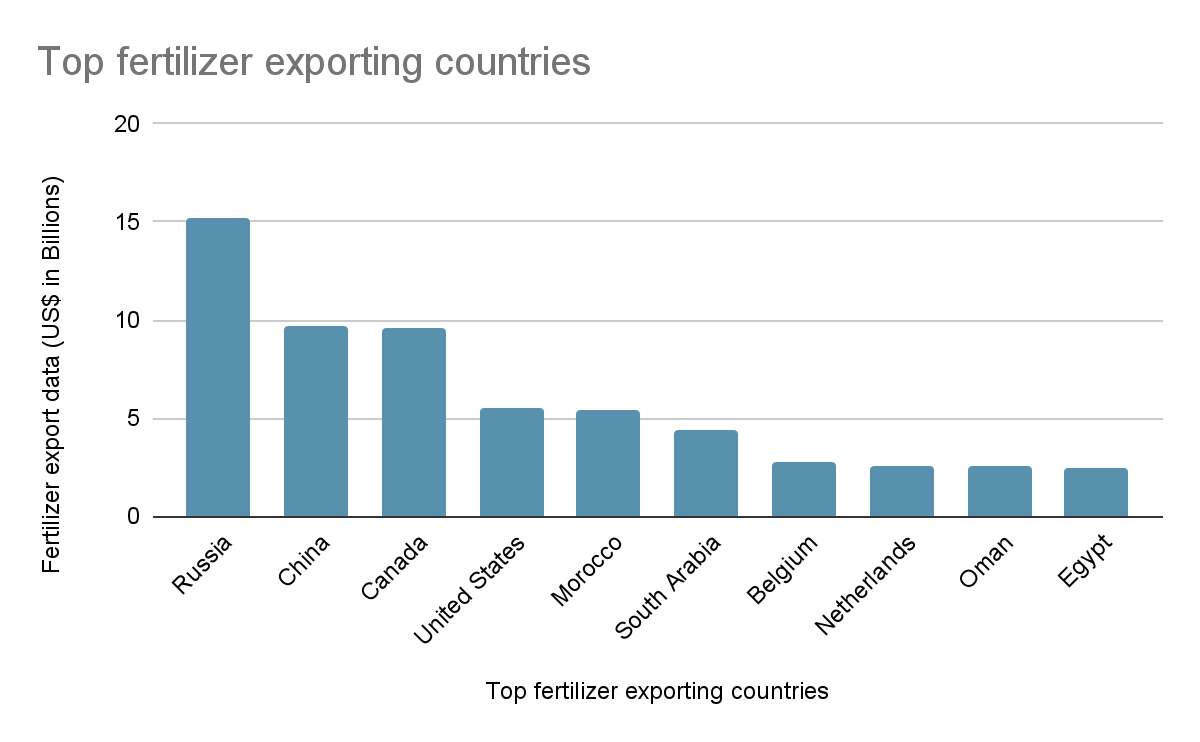

La Russia da sola rappresenta circa il 16,6% delle esportazioni globali di fertilizzanti, con la Cina che contribuisce con un ulteriore ~10%. Accanto a giocatori chiave come Canada, Marocco e Arabia Saudita, un gruppo relativamente piccolo di paesi controlla la maggior parte dell'offerta globale.

Ancora più importante è ciò che forniscono.

La Russia, la Bielorussia e le regioni circostanti svolgono un ruolo importante nell'esportazione di nutrienti critici come azoto, fosforo e potassa, i mattoni fondamentali dell'agricoltura moderna. In alcuni casi, queste regioni rappresentano circa il 18-19% dell'offerta globale di nutrienti.

Quella concentrazione conta più di quanto sembri.

Perché il fertilizzante non è facoltativo.

Determina direttamente la produzione agricola.

Gli studi suggeriscono che senza fertilizzanti azotati, i rendimenti delle colture possono diminuire di circa il 12-20%, con alcune colture che sperimentano persino cali più marcati.

Questo introduce una dinamica chiave.

Questo non è un sistema lineare.

Un'interruzione del 10% nell'offerta non significa una diminuzione del 10% nella produzione. Può tradursi in cali a due cifre nei rendimenti, a seconda di come e quando si verificano le carenze.

E il tempismo è tutto.

La domanda di fertilizzanti è stagionale. Se le interruzioni dell'offerta coincidono con i cicli di semina, gli agricoltori non hanno una seconda possibilità di correggerlo in seguito.

Il che significa che l'impatto reale non si manifesta immediatamente nei mercati.

Si manifesta mesi dopo, in raccolti ridotti, offerta più ristretta e, infine, prezzi alimentari più alti.

A quel punto, la causa non è più ovvia.

I prezzi aumentano. I titoli seguono.

Ma il grilletto era già stato azionato prima.

Un altro aspetto di questo è come l'inflazione viene vissuta a livello globale.

Il cibo ha un peso significativo nei pani di inflazione in tutto il mondo, inferiore nelle economie sviluppate, ma significativamente più alto nei mercati emergenti dove domina la spesa delle famiglie.

Quindi anche gli shock di offerta moderati possono avere un impatto reale sproporzionato, specialmente nelle regioni che sono più sensibili ai cambiamenti dei prezzi alimentari.

Qui è dove gli effetti di secondo ordine iniziano a contare.

I prezzi alimentari più alti portano a una maggiore pressione sulla spesa delle famiglie, il che sposta le aspettative di politica monetaria e innesca reazioni macro più ampie nei mercati.

Tutto deriva da qualcosa che la maggior parte delle persone non sta osservando.

Fertilizzante.

I mercati spesso reagiscono a ciò che è visibile.

Ma i segnali più importanti sono solitamente più silenziosi, costruendosi nelle catene di approvvigionamento, nella logistica e negli input molto prima che si mostrino nei grafici dei prezzi.

Questo potrebbe essere uno di quei segnali.

Non immediato. Non ovvio.

Ma potenzialmente sta plasmando la prossima fase dell'inflazione.

#Inflation #SupplyChain #globaleconomy