Nonostante le aspettative, la situazione intorno all'approvazione del CLARITY Act sembra molto più negativa rispetto all'inizio dell'anno. La divergenza tra i principali attori del mercato finanziario e i legislatori sta diventando sempre più evidente, con alcuni senatori che hanno persino proclamato una protesta aperta. Analizziamo più nel dettaglio.

Già a marzo, la maggior parte degli analisti esprimeva opinioni su una scadenza approssimativa per la firma della legge nella prima metà del 2026. Tuttavia, solo nell'ultimo mese sono emerse una serie di ostacoli al progresso del progetto.

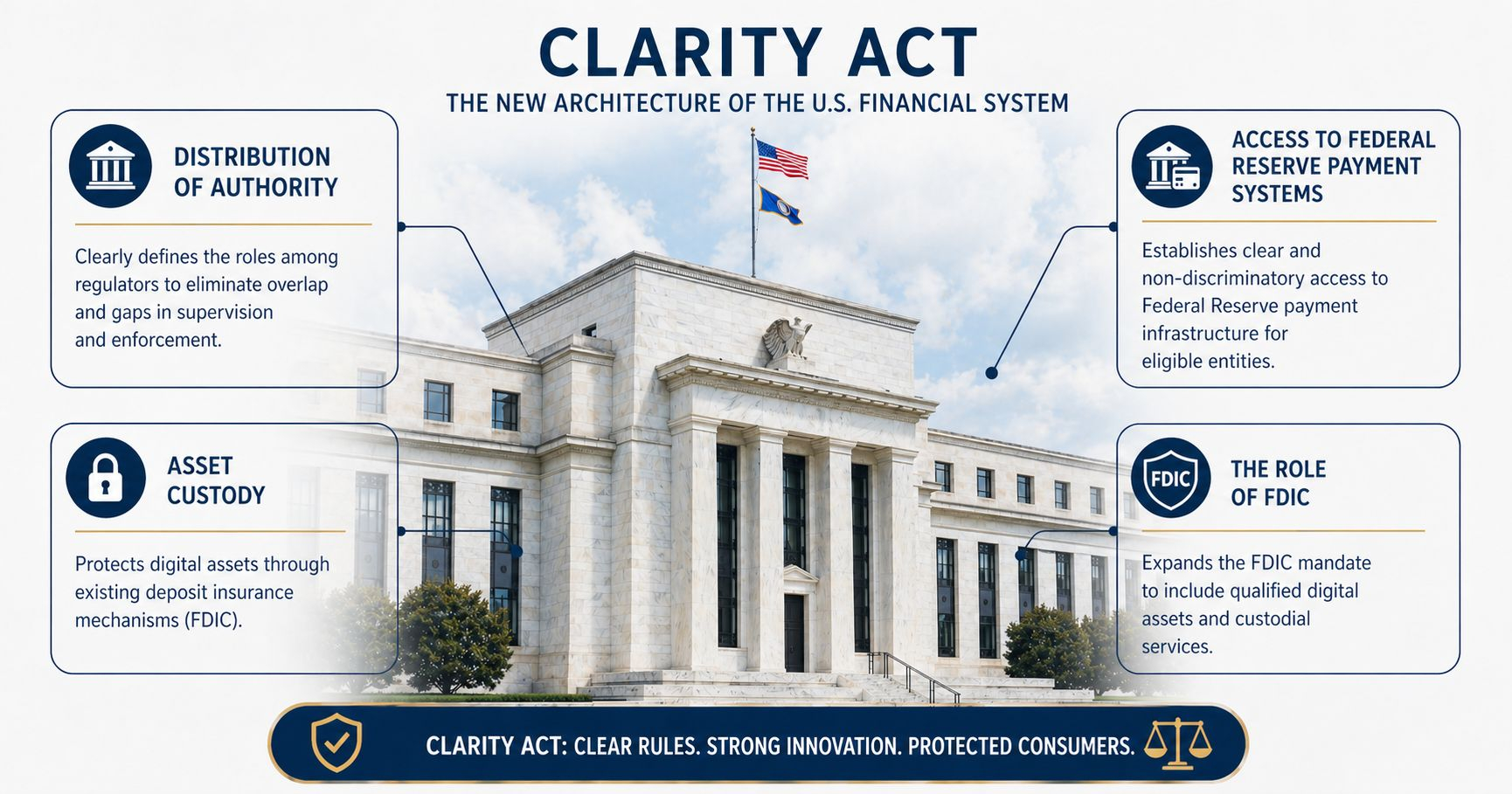

Poteri. Settore bancario. Concorrenza per i depositi

Conflitto di interessi tra banche e industria criptovalutaria

Le istituzioni bancarie tradizionali richiedono requisiti più severi per gli emittenti di stablecoin, temendo concorrenza e rischi di liquidità. Un punto separato è la situazione legata alla lotta per i depositi. Se le exchange crypto possono pagare interessi per il deposito di stablecoin, i clienti ritireranno denaro dai conti bancari. L'Associazione Bancaria Americana (ABA) afferma che ciò priverebbe le banche di liquidità, portando a una riduzione dei prestiti alle comunità locali. A loro volta, le aziende crypto (ad esempio, Coinbase) insistono sul diritto di condividere i ricavi con gli utenti. Per molte piattaforme, questo è una fonte critica di profitto. La conseguenza dell'approvazione del disegno di legge potrebbe essere l'ottenimento da parte delle aziende crypto di licenze federali per emettere stablecoin, ma senza restrizioni bancarie così severe, permettendo loro un vantaggio competitivo nei costi operativi.

Distribuzione dei poteri. Fed. Assicurazione degli attivi.

Il Senato non ha ancora raggiunto un accordo definitivo su quali funzioni debbano andare alla SEC e quali alla CFTC.

Mandato federale contro gli stati

Banche

Insistono che il diritto di emettere licenze per stablecoin debba appartenere esclusivamente al Sistema della Riserva Federale. Vogliono che gli emittenti di stablecoin siano regolati come "banche-lite", con audit rigorosi e requisiti di riserva.

Industria crypto

Sostiene che gli stati (ad esempio, Wyoming o New York) possano licenziare autonomamente gli emittenti. Questo consentirebbe alle aziende di scegliere giurisdizioni con regole più flessibili e costi di compliance inferiori, evitando la supervisione "strozzante" della Fed.

SEC contro CFTC

È una questione cruciale per quanto "economiche" saranno le operazioni.

Lobby bancaria

Sostiene la posizione della SEC, che spesso classifica le criptovalute come titoli. Questo comporta enormi costi di conformità e registrazione per le aziende crypto, equiparandole in spese alle banche.

Industria crypto

Richiede il trasferimento della maggior parte dei poteri alla CFTC. La regolamentazione della CFTC è generalmente più semplice e meno costosa, il che fornisce alle aziende crypto lo stesso "vantaggio competitivo nei costi operativi" di cui si parlava prima.

Accesso ai sistemi di pagamento della Fed

Banche

Sono categoricamente contrari a che gli emittenti di stablecoin non bancari accedano ai conti della Fed e ai sistemi di pagamento istantaneo (ad esempio, FedNow). Considerano questo un loro privilegio, per il quale pagano un elevato livello di regolamentazione.

Industria crypto

Ritiene che senza accesso diretto alla Fed rimarranno "clienti delle banche", permettendo alle banche di bloccare le transazioni dei concorrenti o di impostare commissioni elevate per la gestione dei loro conti.

Ruolo della FDIC

Le banche richiedono che gli emittenti di stablecoin dichiarino chiaramente che i loro attivi non sono assicurati dallo stato (FDIC), sperando che ciò allontani i clienti conservatori. Il lobby crypto, invece, promuove l'idea di creare fondi assicurativi privati, che sarebbero più economici rispetto all'assicurazione statale.

Concorrenza per i depositi

Il settore bancario insiste sul divieto di pagare interessi o ricompense ai detentori di stablecoin sulle piattaforme crypto.

Banche

Sostengono che tali prodotti siano funzionalmente identici ai conti di risparmio, ma non abbiano la regolamentazione e l'assicurazione dei depositi adeguate. I lobbisti bancari, in particolare l'Associazione Bancaria Americana (ABA), avvertono che consentire rendimenti elevati per le stablecoin (superiori al 4%) potrebbe causare un deflusso di capitale dalle banche tradizionali fino a $6,6 trilioni, minando la loro capacità di prestare all'economia.

Industria crypto

Ritiene che sia un tentativo di proteggere i monopoli bancari. Argomentano che il rendimento è solo una distribuzione dei profitti dalle riserve (ad esempio, obbligazioni del tesoro USA), e non un deposito bancario.

Senato

Le decisioni politiche dell'attuale amministrazione USA hanno portato alcuni repubblicani e democratici a rinunciare a una visione comune del disegno di legge, mettendo a rischio il suo passaggio attraverso il Senato.

Democratici

Elizabeth Warren

La più attiva oppositrice della regolamentazione liberale del retail crypto

Ritiene che l'attuale versione della legge non protegga adeguatamente i consumatori e crei scappatoie per il finanziamento illecito e il riciclaggio di denaro. Warren richiede un maggiore controllo sulle exchange crypto e sui protocolli DeFi.

Sherrod Brown

Presidente della commissione bancaria del Senato

Insiste sul fatto che i crypto-asset debbano essere regolati secondo le stesse regole rigorose dei prodotti bancari tradizionali. Brown sostiene la riserva del 100% delle stablecoin esclusivamente in contante e obbligazioni del tesoro statunitensi.

Repubblicani

Senatori come Tom Tillis, pur non essendo nemici aperti della legge, chiedono modifiche a favore delle banche. Insistono sul divieto di pagare interessi sulle stablecoin, affinché non possano competere con i conti di risparmio bancari.

Protesta

Richard Blumenthal

Ha espresso un'opinione aperta e piuttosto radicale:

Le criptovalute sono un gioco d'azzardo che non serve al nostro sistema finanziario

Ha anche ripetutamente espresso preoccupazioni sulla stabilità dell'intero sistema finanziario USA in caso di integrazione degli asset crypto senza salvaguardie rigorose.

Gruppo di democratici progressisti

Circa 134 legislatori e i loro sostenitori al Senato hanno votato contro, alcuni dei quali hanno espresso una protesta aperta.

Riepilogo

La scadenza a breve termine, che si sperava fino a poco tempo fa, sta diventando una zona di grande incertezza. Secondo il senatore Bernie Moreno, è previsto un incontro per la fine di maggio per esaminare emendamenti e votare in modo intermedio. Se gli emendamenti verranno approvati, il voto finale si svolgerà a giugno. Tuttavia, se i senatori non raggiungono un accordo, il disegno di legge potrebbe essere rinviato di ben due anni — fino all'estate del 2028.