Se hai seguito il racconto del "superciclo del rame", sai che l'atmosfera è stata piuttosto elettrica ultimamente. Abbiamo visto massimi record, discussioni su enormi carenze e una mentalità del "compra tutto" guidata dalla transizione verso l'energia verde.

Ma Goldman Sachs ha appena messo il freno. Nel loro ultimo aggiornamento, hanno cambiato le loro previsioni per il 2026 ed è un caso classico in cui i prezzi elevati sono la loro stessa migliore cura.

Ecco il riepilogo di cosa sta cambiando e perché il "gap di fornitura" non sta colpendo così duramente come ci aspettavamo.

1. I numeri: Da scarsità a surplus

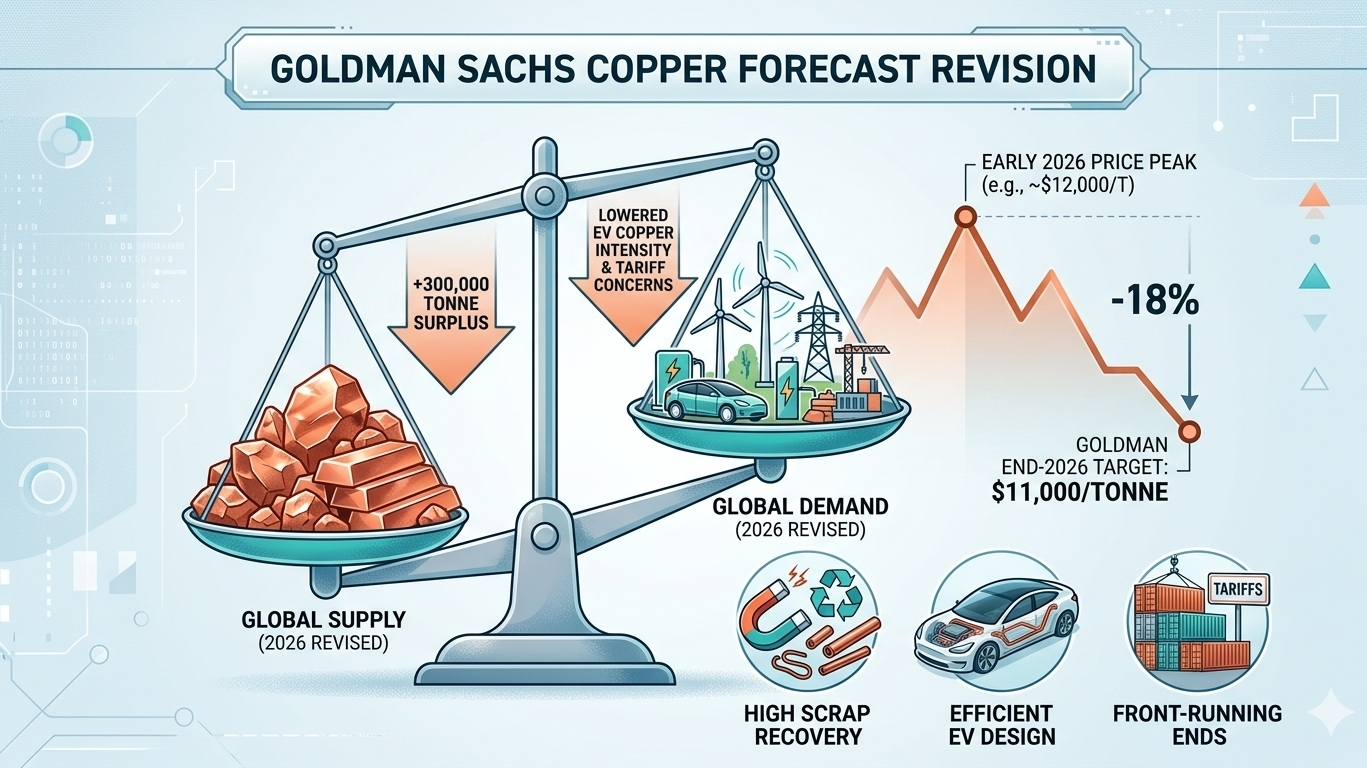

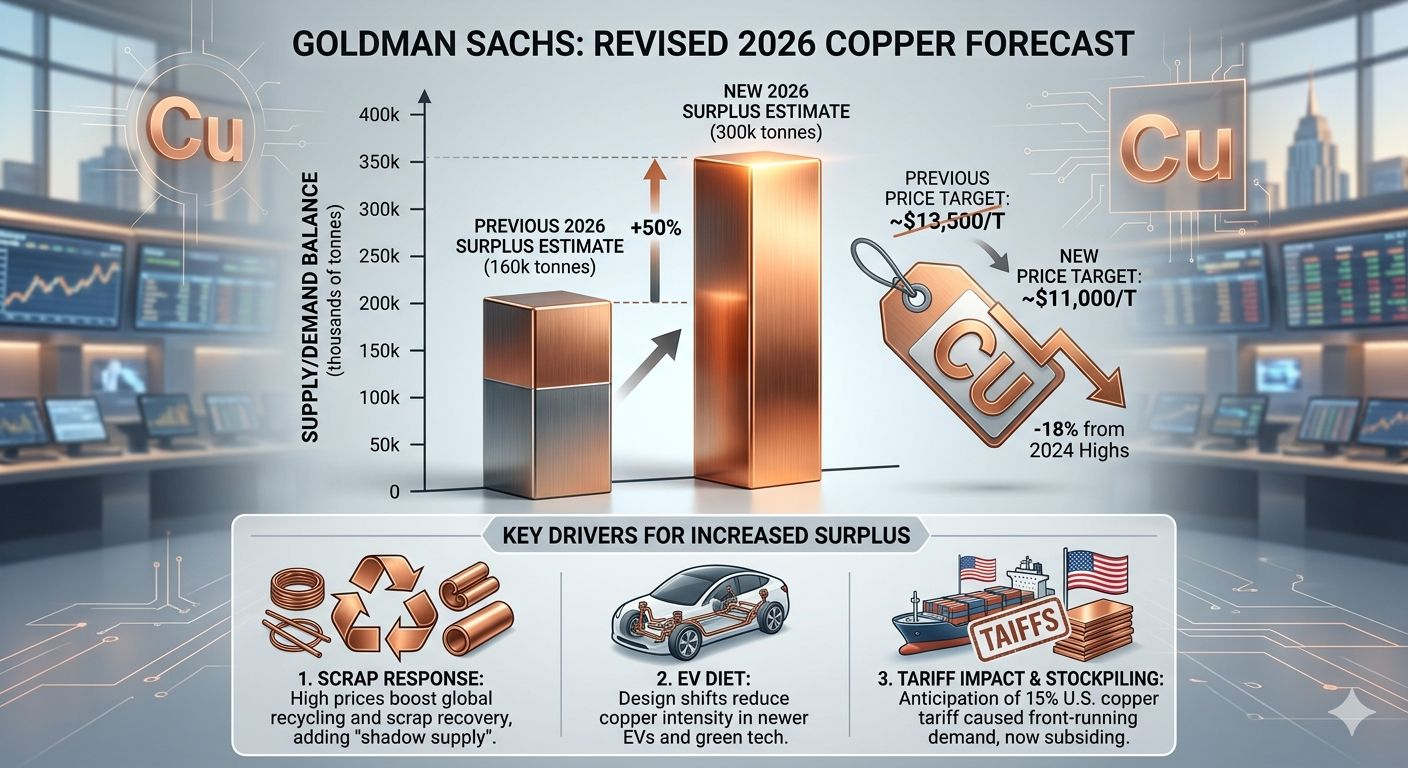

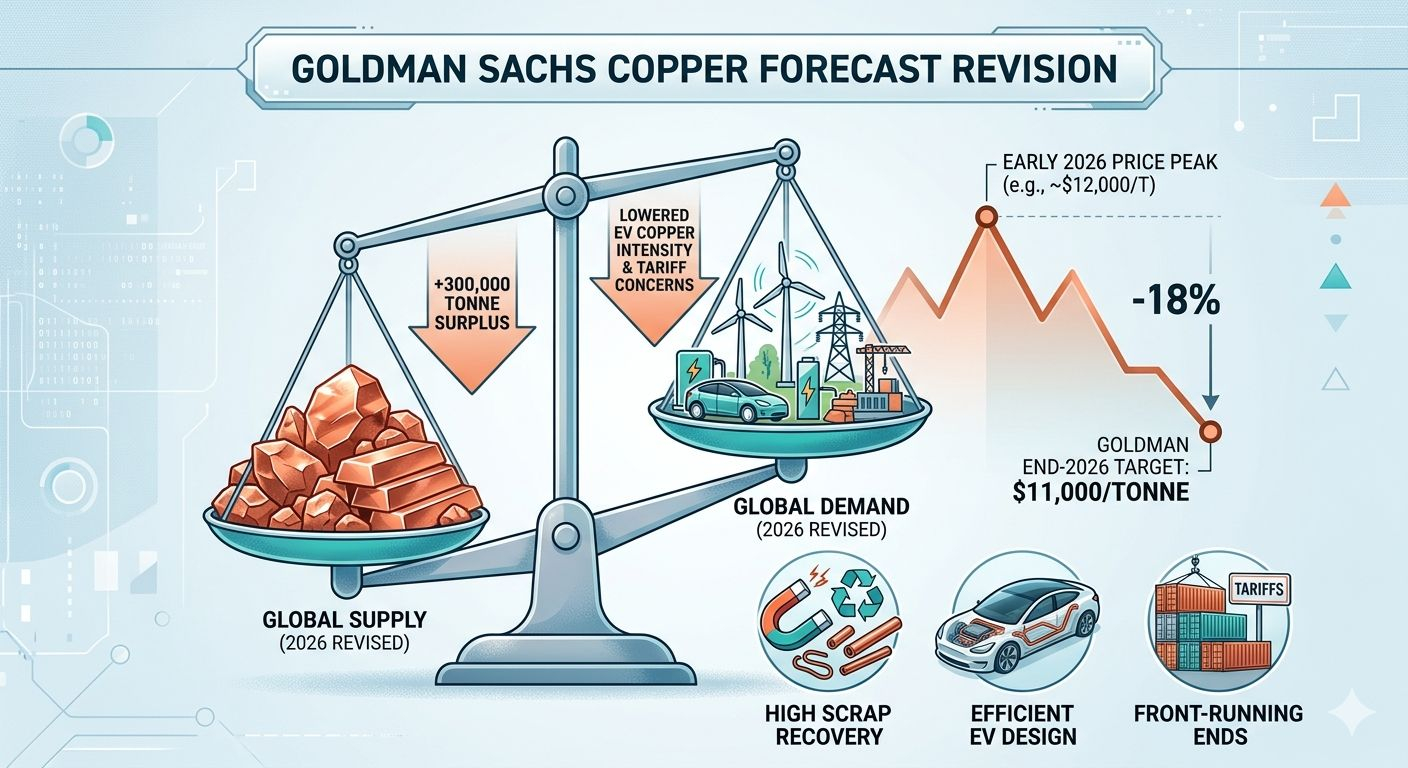

All'inizio di quest'anno, il racconto riguardava solo i deficit. Ora, Goldman ha rivisto la loro previsione di surplus globale di rame per il 2026 a 300.000 tonnellate, notevolmente superiore alla loro stima precedente di 160.000 tonnellate.

Per contesto, hanno anche aumentato la loro stima di surplus per il 2025 a ben 500.000 tonnellate.

Cosa significa questo per il prezzo?

Goldman si aspetta che il rame si raffreddi dai suoi recenti picchi, puntando a circa $11.000 per tonnellata metrica entro la fine del 2026, circa un calo del 18% dai massimi che abbiamo visto all'inizio di quest'anno.

2. Perché il cambiamento? (I fattori "umani")

I mercati non sono solo fogli di calcolo, reagiscono a persone e politiche. Tre cose stanno guidando questo surplus:

La Risposta allo Scrap: Quando i prezzi del rame sono schizzati oltre $12.000, le persone non hanno semplicemente continuato a comprare, hanno iniziato a frugare nel "cassetto dei rifiuti." Prezzi elevati hanno incentivato un'enorme ondata di riciclaggio e recupero di materiali, che ha effettivamente agito come una "miniera ombra" portando più offerta al mercato di quanto previsto.

La "Dieta EV": Abbiamo sentito per anni che gli EV hanno bisogno di tonnellate di rame. Questo è ancora vero, ma gli ingegneri stanno diventando più efficienti. I nuovi modelli di EV vengono progettati con una "intensità di rame" inferiore, trovando fondamentalmente modi per utilizzare meno del metallo rosso per mantenere bassi i costi.

Il fattore tariffario: C'è molto parlare di una potenziale tariffa del 15% negli Stati Uniti sul rame raffinato. Questo ha portato a una massiccia ondata di "front-running" o accumulo alla fine del 2025 e all'inizio del 2026. Una volta che quell'accumulo termina e la politica diventa chiara, quella domanda artificiale scompare, lasciando il mercato con un sacco di metallo extra in magazzini.

3. È finita la Bull Run?

Non esattamente. È più una pausa che un crollo.

Goldman è ancora molto ottimista sul lungo termine. Vedono questo surplus 2025–2026 come una "condizione transitoria." Anche se abbiamo abbastanza rame in questo momento grazie ai materiali di recupero e all'efficienza, i problemi strutturali a lungo termine non sono scomparsi.

I gradi dei minerali continuano a diminuire (è sempre più difficile trovare rocce di alta qualità).

Le nuove miniere richiedono più di 10 anni per essere autorizzate e costruite.

La Rete è il nuovo EV: Le infrastrutture energetiche e i data center (ciao, AI) si prevede che guideranno il 60% della crescita della domanda di rame fino al 2030.

Goldman sta essenzialmente dicendo: "La festa è diventata un po' troppo rumorosa, troppo in fretta." Entro il 2026, il mercato sarà meglio bilanciato, i prezzi probabilmente si stabilizzeranno in un intervallo più sostenibile ($10.000–$11.000) e il "premio per scarsità" svanirà almeno fino a quando non arriverà la prossima grande ondata di domanda.

#Copper #GoldManSachs #RedMetal #EnergyTransition #RenewableEnergyRevolution $SOL $BTC $ETH