Breve tesi: Una combinazione di recenti eventi di liquidazione di grandi dimensioni, crescenti liquidità off-exchange (OTC/scura) e un libro ordini visibile in diminuzione ha creato una situazione in cui circa $150 miliardi di pressione d'acquisto/vendita nascosta potrebbero — se eseguiti improvvisamente o in modo asimmetrico — ribaltare il mercato in un deciso squeeze rialzista o in un rapido crollo. Questo articolo mostra i numeri, spiega le meccaniche e delinea scenari concreti e livelli di attenzione che i trader e i gestori del rischio dovrebbero monitorare.

1) Panoramica del mercato & perché ora

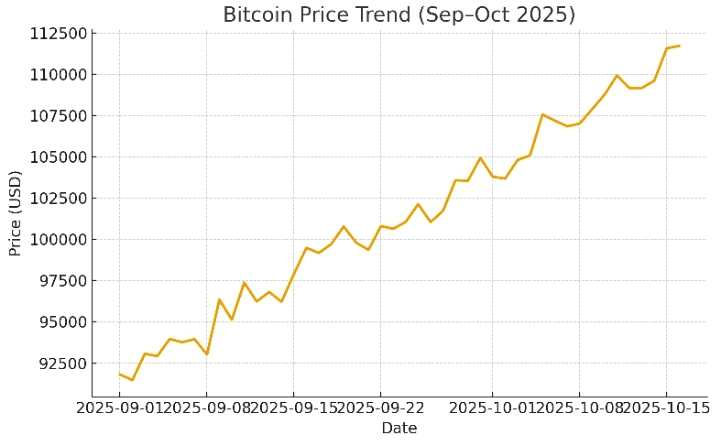

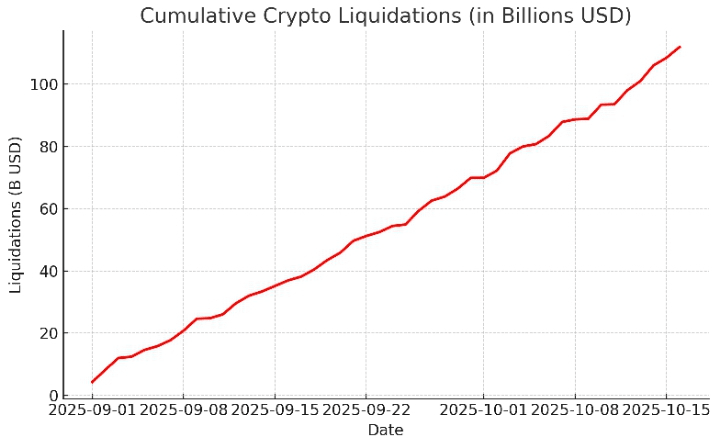

Il Bitcoin sta scambiando intorno ai $110–111k (metà ottobre 2025) dopo un violento movimento di più giorni che ha cancellato circa $19–20 miliardi in liquidazioni in un breve periodo. Questo recente shock sottolinea quanto possa essere fragile la liquidità visibile quando i grandi attori si muovono.

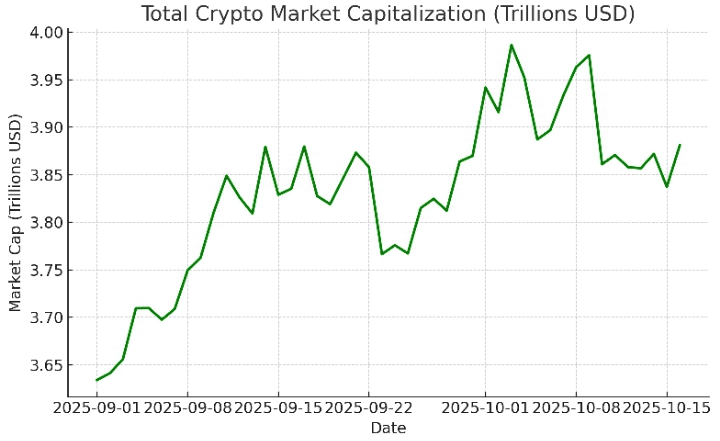

La capitalizzazione totale del mercato delle criptovalute si attesta intorno ai $3.9–4.0 trilioni, il che significa che ordini grandi concentrati possono rappresentare diversi percentuali dell'intera capitalizzazione di mercato — abbastanza per muovere i prezzi in modo sostanziale.

Il controllo normativo globale e le regole frammentate rimangono un rischio di fondo importante che può innescare rapidi spostamenti di flusso (on/off scambi e tra giurisdizioni).

2) Cosa intendiamo per “$150B di ordini nascosti”

Gli “ordini nascosti” sono un termine ombrello che copre:

Scambi di blocchi OTC e liquidità di dark pool (swap istituzionali eseguiti off-exchange).

Ordini iceberg / peg / condizionali su scambi centralizzati (solo la punta è visibile nei libri degli ordini pubblici).

Le riserve di stablecoin e i saldi on-chain che possono essere rapidamente distribuiti (o riscattati) da grandi detentori.

Ordini di programma algoritmico che si attiveranno a determinati livelli di prezzo (cluster di stop-loss, margin calls, o protocolli di rischio automatizzati).

Perché $150B? È un aggregato plausibile: eventi di liquidazione da oltre $20B sono già stati osservati in un singolo fine settimana; i desk OTC segnalano di assorbire chunk molto grandi; e l'accumulo istituzionale (flussi ETF, afflussi di custodia, allocazioni di tesoreria) più balene concentrate potrebbero facilmente sommarsi a una scala di $100–$200B. Il totale esatto non è pubblicamente conoscibile — questo è il punto — ma $150B è una cifra illustrativa e conservativa che evidenzia il rischio di impatto di mercato quando la liquidità non trasparente è concentrata.

3) L'aritmetica che rende questo pericoloso

Capitalizzazione di mercato stimata di Bitcoin (approssimativa):

Il prezzo di BTC ≈ $111,100 × offerta circolante ≈ 19.5 milioni → ≈ $2.166 trilioni. (calcolo: 111,100 × 19,500,000 = 2,166,450,000,000).

La capitalizzazione totale del mercato delle criptovalute è ≈ $3.88 trilioni.

Da questi:

$150B è ≈ 3.9% della capitalizzazione totale del mercato delle criptovalute (150 / 3,880 ≈ 3.87%).

$150B è ≈ 6.9% della capitalizzazione di mercato di BTC (150 / 2,166 ≈ 6.92%).

Quei percentuali sembrano piccole, ma si noti: la liquidità non è distribuita in modo uniforme. Se i $150B sono concentrati in BTC spot + principali altcoin, o vengono eseguiti rapidamente in libri di scambio sottili, l'impatto sul prezzo locale può essere enorme (grandi movimenti percentuali in monete singole), il che poi si traduce in liquidazioni, squeeze dei tassi di finanziamento e unwind dei margini — moltiplicando lo shock originale.

(Riferimenti tecnici su ordini iceberg/nascosti e come distorcono i libri degli ordini pubblici: Bookmap e scritti del settore spiegano questi meccanismi e come possono essere rilevati da strumenti avanzati di flusso d'ordine.)

4) Due scenari realistici (con esiti probabili)

Scenario A — Trigger Bull (liquidità di acquisto nascosta assorbe le vendite)

Trigger: Un grande blocco di ordini di acquisto nascosti si trova sotto i livelli di supporto chiave (ad es., raggruppati intorno a $100k per BTC). Un improvviso calo colpisce gli stop e le vendite al dettaglio, ma i desk OTC / dark pool comprano silenziosamente il flusso.

Meccaniche: Il libro degli ordini visibile si assottiglia, ma le offerte nascoste si eseguono cross-market (OTC → regolamento sugli scambi), producendo un rapido rimbalzo e uno squeeze breve dei short leverati.

Esito: Rimbalzo di 1–3 giorni che accelera in un rally di più settimane se le notizie macro/normative sono neutre o positive. Se gli acquisti nascosti totalizzano $80–120B eseguiti durante la finestra di calo, l'effetto potrebbe aggiungere 10–30% al prezzo di BTC in breve tempo (amplificato dalla copertura forzata degli short).

Cosa osservare: stampe di scambi di blocchi sui desk OTC, improvviso calo dei tassi di prestito (squeeze short), aumento dei tassi di finanziamento che diventano positivi, deflussi di scambio on-chain e aumento dei flussi di stablecoin verso gli scambi.

Scenario B — Trigger di Crash (liquidità di vendita nascosta o attacco coordinato)

Trigger: Grandi ordini di vendita nascosti vengono eseguiti (o posizioni leveraged forzate), o uno shock normativo provoca un'uscita rapida tramite vendite OTC e di scambio.

Meccaniche: La pressione di vendita nascosta colpisce libri degli ordini sottili, la liquidità visibile svanisce, si verifica una cascata di stop loss e liquidazioni di margini. I desk OTC vendono negli scambi per soddisfare la domanda, accelerando il collasso dei prezzi.

Esito: Un rapido drawdown di più giorni (simile all'evento di liquidazione di ~$19–20B visto di recente), correzioni possibili >20% nelle principali monete; ricaduta in protocolli, ETF e prodotti tokenizzati. Se le vendite nascoste si concentrano come $100–150B distribuiti in modo aggressivo, perdite percentuali maggiori sono possibili poiché la profondità di mercato è limitata.

Cosa osservare: picchi improvvisi nelle liquidazioni, flussi netti in entrata negli scambi, peggioramento dei tassi di finanziamento (estremamente negativi per i long o positivi per i short a seconda della direzione), e rapporti di esecuzione nei dark pool.

5) Livelli concreti e metriche da monitorare (checklist azionabile)

Questi sono segnali pratici che (combinati) possono aiutare a confermare che un'attivazione della "zona di guerra" è in corso.

1. Livelli di prezzo BTC:

Resistenza a breve termine: ~$114k–$117k.

Supporto immediato: ~$109.5k; una rottura al di sotto di ≈ $100k potrebbe invitare a una pressione di liquidazione più profonda.

(Questi intervalli riflettono l'azione intraday recente e i livelli tecnici osservati nei dati di scambio.)

2. Flusso di liquidazione: Monitorare i cruscotti di liquidazione aggregati — numeri improvvisi di miliardi di dollari in un singolo giorno (ad es., $10B+) sono segnali di allerta. Gli eventi recenti del fine settimana hanno cancellato ~$19–20B in brevi periodi.

3. Stampa di blocchi OTC/dark pool e rapporti di scambio di blocchi: Picchi nei grandi volumi off-exchange suggeriscono esecuzione nascosta. Se i desk OTC iniziano a instradare enormi blocchi agli scambi, la profondità visibile si assottiglierà.

4. Profondità del libro ordini di scambio vs. flussi on-chain: I pesanti deflussi on-chain verso custodia o dark pool (scambi → indirizzi) riducono la liquidità on-book. Strumenti: Bookmap / piattaforme di flusso d'ordine possono mostrare comportamento iceberg.

5. Tassi di finanziamento & interesse aperto: Cambiamenti rapidi nei finanziamenti (verso estremi positivi o negativi) più un aumento dell'interesse aperto segnalano posizioni leverate affollate che possono essere compresse.

6. Movimenti di stablecoin & tesoreria: Grandi conversioni di stablecoin in BTC/ETH o viceversa con breve preavviso possono indicare prontezza a distribuire liquidità.

7. Notizie macro & di regolamentazione in arrivo: La regolamentazione globale frammentata (avvertimenti G20/FSB) può cambiare improvvisamente l'appetito per il rischio. Gli shock normativi spesso forniscono il catalizzatore.

6) Come i grandi ordini si traducono in movimenti di prezzo — un modello d'impatto semplificato

Assumere il caso peggiore: $100B di pressione di vendita concentrata in BTC & top 10 altcoin dove la profondità visibile negli scambi è bassa.

Se BTC sopporta ~60% di quella pressione di vendita ($60B in BTC), dato che la capitalizzazione di mercato di BTC è ≈ $2.166T, ciò è ~2.77% della capitalizzazione di mercato di BTC eseguita rapidamente. A causa della concentrazione della profondità e del leveraging, i cali di prezzo potrebbero essere molto maggiori del 2.8% — movimenti di un giorno del 10–25% sono plausibili mentre gli short coprono, gli stop si accumulano e i market maker allargano gli spread.

Lo stesso schema attraverso altcoin concentrate (dove le capitalizzazioni di mercato sono più piccole) produce movimenti percentuali molto più grandi e può spingere la capitalizzazione totale del mercato ben oltre la dimensione iniziale di vendita a causa del panico e dell'evaporazione della liquidità.

(Questi numeri sono stime di modello destinate a illustrare grandezza e devono essere adattate ai dati di profondità/flusso in tempo reale per decisioni di trading.)

7) Gestione del rischio & considerazioni tattiche

Per i trader: utilizzare dimensioni di posizione più piccole, protocolli di esecuzione più serrati e tenere d'occhio gli spread tra scambi e i tassi di finanziamento. Evitare di collocare ordini commerciabili in libri visibilmente sottili durante finestre di alta volatilità.

Per i gestori di asset: fare affidamento sull'esecuzione OTC, esecuzione scaglionata e utilizzare algoritmi di ricerca di liquidità per minimizzare l'impatto di mercato. Evitare di segnare NAV utilizzando quotazioni di scambio obsolete durante i blowout.

Per i detentori al dettaglio: non inseguire i titoli; preparare la collocazione degli stop che tenga conto delle lacune di liquidità flash (utilizzare riempimenti condizionali o ordini limite vicino a supporti/resistenze noti). Considerare la copertura con ETF/futures inversi o acquistare protezione tramite opzioni dove disponibile.

8) Come potrebbe risolversi (tempistiche)

Risoluzione rapida (24–72 ore): Un assorbimento OTC concentrato o un cuscinetto di acquisto coordinato porta a uno squeeze e a un nuovo intervallo più alto.

Medio (1–4 settimane): Se la liquidità rimane frammentata, il mercato trova un nuovo equilibrio dopo il deleveraging forzato e il riprezzo.

Lungo (mesi): La chiarezza normativa o il riposizionamento istituzionale (ETF, flussi di custodia) determina se le criptovalute tornano a flussi sostenuti o a una consolidazione più profonda.

9) Verdetto finale (realistico & sobrio)

Etichettare questo come una “zona di guerra finale” è retorico — il mercato non finirà letteralmente — ma la frase cattura un rischio strutturale genuino: una quota crescente di liquidità è off-exchange o nascosta, e blocchi di capitale concentrati (desk OTC, custodi, balene) possono decidere rapidamente la direzione del mercato. I recenti giorni di liquidazione da miliardi mostrano che i meccanismi di amplificazione sono reali. Se $100–150B di ordini nascosti passa da essere latente a essere eseguito in modo asimmetrico, il mercato potrebbe oscillare decisamente verso uno squeeze bullish rapido o un crash veloce. Quale direzione dipende dal lato e dal tempismo di quei flussi nascosti, non solo dai titoli.

Le fonti chiave di supporto utilizzate durante la preparazione di questa analisi includono rapporti su recenti eventi di liquidazione da miliardi, istantanee della capitalizzazione di mercato e dei prezzi, valutazioni dei rischi normativi e scritti tecnici su ordini nascosti / iceberg e come influenzano il flusso d'ordine in tempo reale.