Questo evento di Aave, ciò che merita davvero una riflessione da parte del mercato, non è "se il codice di un certo protocollo abbia delle vulnerabilità", ma è che la finanza composita DeFi è arrivata a una nuova fase: pensi di assumerti il rischio di prestito, in realtà ti stai assumendo il rischio di ponte, il rischio di oracolo, il rischio di verifica dei messaggi, il rischio di ri-staking, e persino il rischio del sistema operativo dell'altro. Il problema di Aave sta proprio nel fatto che, in quanto base di liquidità, ha infine assorbito le conseguenze della distorsione degli asset esterni.

1. Cosa è successo esattamente questa volta?

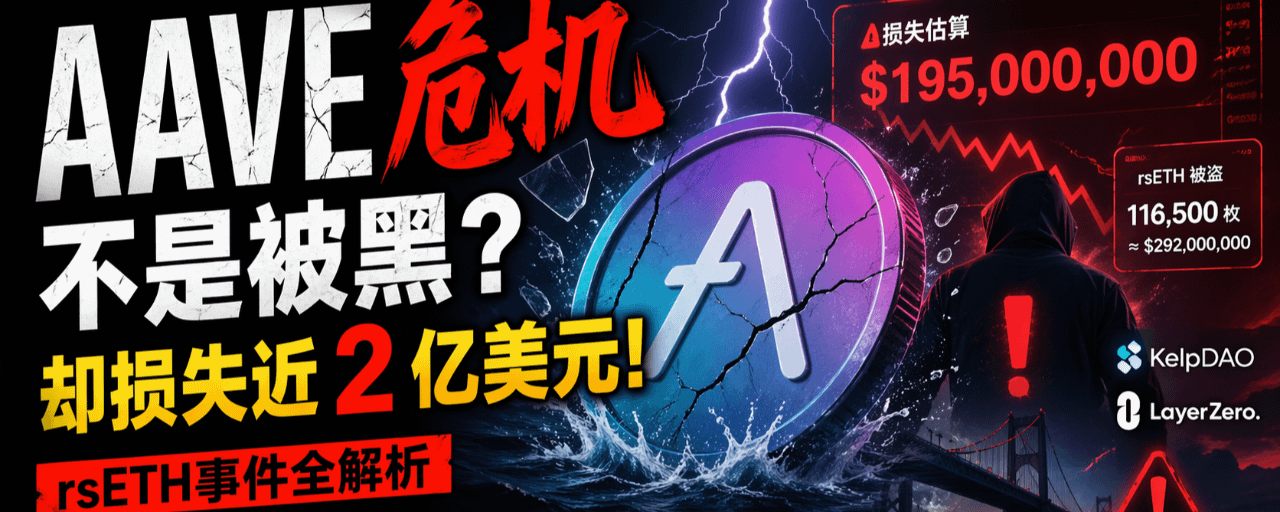

Il 18 aprile, il percorso cross-chain relativo a rsETH di KelpDAO ha mostrato anomalie, e l'attaccante ha portato via circa 116.500 rsETH, del valore di circa 292 milioni di dollari. Kelp ha eseguito pauseAll circa 46 minuti dopo, bloccando ulteriori tentativi successivi di circa 40.000 rsETH ciascuno; i protocolli Aave, Spark, Fluid, Lido, Ethena e altri hanno successivamente adottato misure di congelamento o sospensione. Aave ha sottolineato che i contratti di Aave non sono stati sfruttati, il problema proviene dal lato degli asset di rsETH.

Ma perché il mercato continua a puntare il dito contro Aave? Perché gli aggressori non si sono fermati al "rubare rsETH", ma hanno ulteriormente utilizzato questo come collaterale in Aave, prestando una reale liquidità WETH. Il meccanismo di prestito di Aave stesso opera secondo le regole, ma una volta che la "credibilità" del collaterale perde improvvisamente valore, il protocollo si trasforma istantaneamente da un'infrastruttura di prestito neutrale a un accettatore di rischio.

Due, perché Aave non è stato hackerato, ma ha subito danni così gravi?

Perché l'asset più centrale di un protocollo di prestito non è il codice, ma la fiducia nei collaterali. Il codice è certamente importante, ma per un mercato di prestito di grande volume come Aave, ciò che sostiene realmente l'intero sistema è "il mercato crede che i collaterali che accetti possano ancora essere valutati, liquidati e riscattati in situazioni estreme". L'evento rsETH ha colpito proprio questo livello di fiducia.

La reazione del Guardian di Aave non è stata lenta: prima ha congelato rsETH / wrsETH, poi ha congelato i prestiti aggiuntivi di WETH in vari mercati, con l'obiettivo di fermare la diffusione del rischio. Il problema è che il congelamento può fermare solo i nuovi prestiti, non può riprendere immediatamente gli asset reali già presi in prestito. Questo è il punto in cui i protocolli di prestito sono più vulnerabili di fronte a "falsi collaterali e veri prestiti": le regole del sistema non sono errate, ma le condizioni preliminari su cui si basano le regole sono già cambiate.

Nel complesso, il colpo al mercato contro Aave non è solo un potenziale credito inesigibile in contabilità, ma anche un'erosione della fiducia. Rapporti pubblici e stime on-chain mostrano che Aave affronta circa 195 milioni a 196 milioni di dollari di crediti inesigibili potenziali, mentre il TVL è evaporato rapidamente di decine di miliardi di dollari, con una massima fluttuazione compresa tra 6 miliardi e 10 miliardi di dollari, a seconda del momento della stima. Questo dimostra che ciò che il mercato teme di più non è una perdita certa, ma l'incertezza su dove si diffonderà la perdita.

Tre, cosa ha fatto bene Aave? E cosa ha sbagliato?

Aave ha fatto bene in due aspetti. Primo, non ha evitato i fatti, ma ha rapidamente dichiarato pubblicamente "non è stato l'attacco al contratto del protocollo"; secondo, ha effettivamente capacità di congelamento di emergenza e di contenimento intermercato, questa via di emergenza è estremamente cruciale in eventi estremi. La revisione dell'evento da parte di Credshields menziona anche che i protocolli downstream come Aave sono stati in grado di rispondere rapidamente perché avevano già stabilito meccanismi di congelamento correlati, e non hanno improvvisato dopo che è successo il problema.

Ma è altrettanto chiaro che Aave ha sbagliato: ha sottovalutato la letalità del "rischio dei ponti che entra nel sistema dei collaterali". Molti in precedenza hanno sempre interpretato il rischio come "rischio di oscillazione dei prezzi", pensando che finché il LTV è abbastanza basso e il meccanismo di liquidazione è abbastanza veloce, allora si può gestire. Ma questo evento ha dimostrato che il vero rischio tail di alcuni asset non è una caduta del prezzo del 20% o 30%, ma "l'efficacia dei collaterali stessa viene messa in discussione". Una volta che ciò accade, i modelli di liquidazione, i modelli di tassi di interesse e i modelli di parametri di rischio smetteranno di funzionare simultaneamente.

Per dirlo in modo più diretto, Aave ha fatto crescere la propria attività negli ultimi anni continuando a introdurre più LST, LRT e asset incapsulati cross-chain; questa logica in un mercato rialzista sembra essere efficienza del capitale, ma in un evento di cigno nero si rivelerà come "portare dentro il proprio bilancio i rischi infrastrutturali di altri". Questo non significa che Aave perderà necessariamente la sua posizione di leader, ma implica che il mercato richiederà nuovamente che dimostri: quali asset possono essere accettati, quali asset possono essere accettati solo con un cap molto basso, con diritti di prestito molto limitati e un ritmo di espansione molto lento.

Quattro, ciò che questa questione ha realmente esposto non è Aave, ma i problemi strutturali dell'intero DeFi.

Un aspetto da tenere particolarmente in considerazione di questo evento è che non si tratta affatto di un "caso da manuale di bug del codice", ma piuttosto di un risultato della sovrapposizione di fallimenti nella verifica dei messaggi cross-chain, nella gestione dei nodi, nella ridondanza delle configurazioni e nei meccanismi di emergenza. LayerZero afferma che l'infrastruttura RPC a valle è stata tossicizzata e ha attivato il failover, e che Kelp ha utilizzato una configurazione con un singolo validatore; Kelp ritiene che la configurazione predefinita di LayerZero sia problematica. Indipendentemente da chi si assuma più responsabilità, questo dimostra che oggi molti progetti DeFi che sono stati "auditati" non hanno realmente incluso i rischi legati alla gestione operativa e alla configurazione.

Il secondo problema strutturale è che la composizione ha amplificato la velocità della contagiosità del rischio. Quando un ponte ha problemi, il primo a soffrire è il ponte; ma finché quell'asset viene utilizzato come garanzia in un protocollo di prestito, il pool di prestiti verrà colpito; e quando il pool di prestiti viene colpito, l'intero mercato si ritirerà rapidamente a causa della liquidità e della fiducia. Nella revisione di Credshields si menziona che, oltre a Aave, anche Spark, Fluid, Lido e Ethena hanno rapidamente intrapreso azioni difensive. Questo dimostra che nel mondo DeFi di oggi, un singolo progetto non è più un singolo progetto, ma un sistema interconnesso.

La terza domanda è che l'indicatore TVL, che sembra prospero in tempi normali, durante una crisi assomiglia più a "un saldo di fiducia che può evaporare all'istante". L'uscita massiccia di fondi da Aave in breve tempo dimostra proprio che gli utenti ora non vogliono aspettare la governance, non vogliono aspettare una revisione, e tanto meno vogliono aspettare che il modulo assicurativo produca risultati lentamente; la prima reazione di tutti è stata di ritirarsi. Quindi, la competizione centrale nel futuro di DeFi non sarà solo il rendimento e la scala, ma diventerà "se gli utenti credono che tu possa mantenere la situazione sotto controllo entro 10 minuti, 30 minuti o 2 ore dopo che si è verificato un problema".

Cinque, come dovrebbe essere vista AAVE nel mercato futuro?

A breve termine, AAVE non affronta solo un problema di ripristino dei prezzi, ma una rivalutazione complessiva di "reputazione di governance + pricing del rischio + ritmo di recupero dei fondi". Finché la scala dei crediti inesigibili, le soluzioni di copertura e i percorsi di responsabilità non sono completamente chiari, AAVE avrà difficoltà a tornare rapidamente alla narrativa di "alta crescita, alta efficienza del capitale, alto premio di valutazione".

Ma a medio termine, non credo che questo evento porrà direttamente fine a Aave. Al contrario, se Aave sarà in grado di gestire in modo chiaro i crediti inesigibili, evitare ulteriori cadute sistemiche e stringere chiaramente gli standard per i nuovi asset, avrà l'opportunità di passare da "massima vittima" a "leader sopravvissuto dopo la rivalutazione del rischio dell'industria". Perché questo evento ha già mostrato a tutto il mercato: non tutte le piattaforme di prestito DeFi hanno strumenti di governance, percorsi di risposta d'emergenza e profondità di liquidità come Aave.

Il vero problema è se il mercato in futuro sarà disposto a continuare a dare ad Aave un così alto "premio di fiducia". La mia valutazione è: sì, ma sarà più esigente. In futuro, Aave dovrà non solo dimostrare che "il contratto non ha problemi", ma anche che "l'ecosistema di collaterali che ho integrato è abbastanza conservativo". E questo potrebbe significare rendimenti più bassi, espansione più lenta e un regime di whitelist più rigoroso per gli asset ponte e gli asset LRT. Anche LayerZero ha già dichiarato che non firmerà più progetti configurati con un singolo validatore, questo cambiamento preannuncia in sé che le regole del settore nella prossima fase saranno più conservative.

Conclusione

Quindi, la frase più memorabile di questo evento non è "Aave è stato hackerato", ma: Aave non è stato hackerato, ma Aave è stato colpito dalla complessità di DeFi stessa.

In un mercato rialzista, tutti amano parlare di composizione, efficienza del capitale e accumulo di rendimenti; ma in una crisi si scopre che la composizione è in realtà anche un accumulo di rischi, e l'efficienza del capitale può diventare un amplificatore di vulnerabilità. L'evento rsETH non è stata una notizia di furto di criptovaluta ordinaria, ma è più simile a un colpo pesante inflitto all'intero settore DeFi: i futuri vincitori non saranno necessariamente i protocolli che si espandono più rapidamente, ma quelli che delineano i confini più chiaramente, gestiscono i rischi in modo più conservativo e hanno le procedure di emergenza più mature.