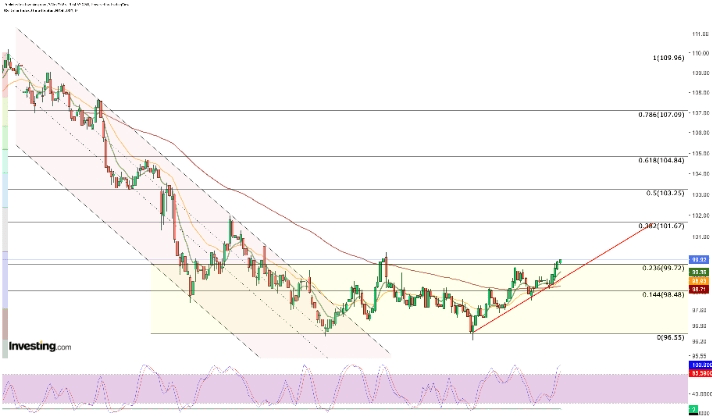

L'aumento recente del dollaro statunitense potrebbe sembrare legato alla politica dei tassi di interesse della Fed, ma segnala anche un cambiamento più ampio nelle condizioni finanziarie globali. Il taglio di 25 punti base della Fed nell'ultima riunione, seguito dalla dichiarazione che questo potrebbe essere l'ultimo taglio dell'anno, ha indebolito le speranze del mercato per un allentamento rapido e continuato.

Le osservazioni cautelose del presidente Jerome Powell e di altri funzionari della Fed, che hanno evidenziato i rischi inflazionistici in corso, suggeriscono che ulteriori tagli potrebbero arrivare più tardi e a un ritmo più lento di quanto previsto dagli investitori. Questo cambiamento di tono ha aiutato l'indice del dollaro statunitense a riacquistare forza nelle ultime settimane.

Allo stesso tempo, il ritardo nei dati economici chiave a causa della chiusura del governo ha reso più difficile per gli investitori valutare la salute dell'economia. Con accesso limitato ai dati sull'occupazione e sulla crescita—dati su cui la Fed fa maggior affidamento—il mercato si è rivolto a indicatori privati come PMI, rapporti ADP e sondaggi di fiducia. Durante tali periodi incerti, gli investitori spesso cercano rifugi sicuri, e il dollaro statunitense continua a svolgere quel ruolo.

Divergenza della Politica Globale e il Bilanciamento del Dollaro Statunitense

Guardare l'indice del dollaro statunitense solo dalla prospettiva degli Stati Uniti fornisce un quadro incompleto. Lo stato di altre valute principali gioca anche un ruolo chiave nel plasmare questo equilibrio. L'approccio lento e cauto della Banca del Giappone nel restringere la politica, insieme ai suoi occasionali accenni a un allentamento, continua a pesare sul USD/JPY.

Nell'Eurozona, una debole ripresa economica, dibattiti sulla disciplina fiscale e incertezze politiche in corso hanno mantenuto l'euro sotto pressione. Di conseguenza, la recente forza del dollaro statunitense riflette una storia a due facce: sale non solo a causa del suo stesso slancio, ma anche perché i suoi principali controparti stanno perdendo terreno.

Il recente miglioramento delle relazioni tra Stati Uniti e Cina ha avuto un impatto misto sul dollaro statunitense. Mentre l'allentamento delle tensioni commerciali ha aumentato la fiducia del mercato, il ritiro della Cina in settori come le terre rare e le catene di approvvigionamento ha finito per sostenere il dollaro statunitense a lungo termine. Questi movimenti hanno rafforzato la posizione negoziale degli Stati Uniti piuttosto che indebolirla.

Ecco perché l'indice del dollaro statunitense ha continuato a salire anche se le tensioni geopolitiche si sono allentate: l'equilibrio pende ancora a favore degli Stati Uniti, anche se la natura del rischio è cambiata.

Cambiamento dell'Appetito al Rischio tra Materie Prime e Mercati Emergenti

Quando il dollaro statunitense si rafforza, la pressione sui paesi in via di sviluppo tende ad aumentare. Questo accade non solo perché i flussi di capitale si allontanano da loro, ma anche perché il prestito in dollari statunitensi diventa più costoso. Man mano che il valore del dollaro statunitense aumenta, l'equilibrio finanziario nei mercati emergenti diventa più fragile e i flussi di portafoglio possono invertire rapidamente.

Questo spesso innesca lo scioglimento delle posizioni di carry trade. Da questo punto di vista, è naturale che un indice del dollaro statunitense in aumento vada di pari passo con una maggiore debolezza nelle valute dei mercati emergenti.

Nel mercato delle materie prime, i metalli preziosi—soprattutto l'oro—di solito subiscono pressioni quando il dollaro statunitense si rafforza. L'oro ha faticato a trovare una direzione chiara nelle ultime settimane, poiché l'incertezza sul percorso dei tassi d'interesse della Fed ha reso difficile per il metallo stabilire una tendenza duratura.

Nel mercato petrolifero, come le decisioni di produzione dell'OPEC+ influenzano l'inflazione globale continuerà a plasmare indirettamente le prospettive di politica della Fed. Questo pone il dollaro statunitense al centro del ciclo che lega i costi energetici, l'inflazione e le risposte delle banche centrali, estendendo la sua influenza ben oltre i fattori economici domestici.