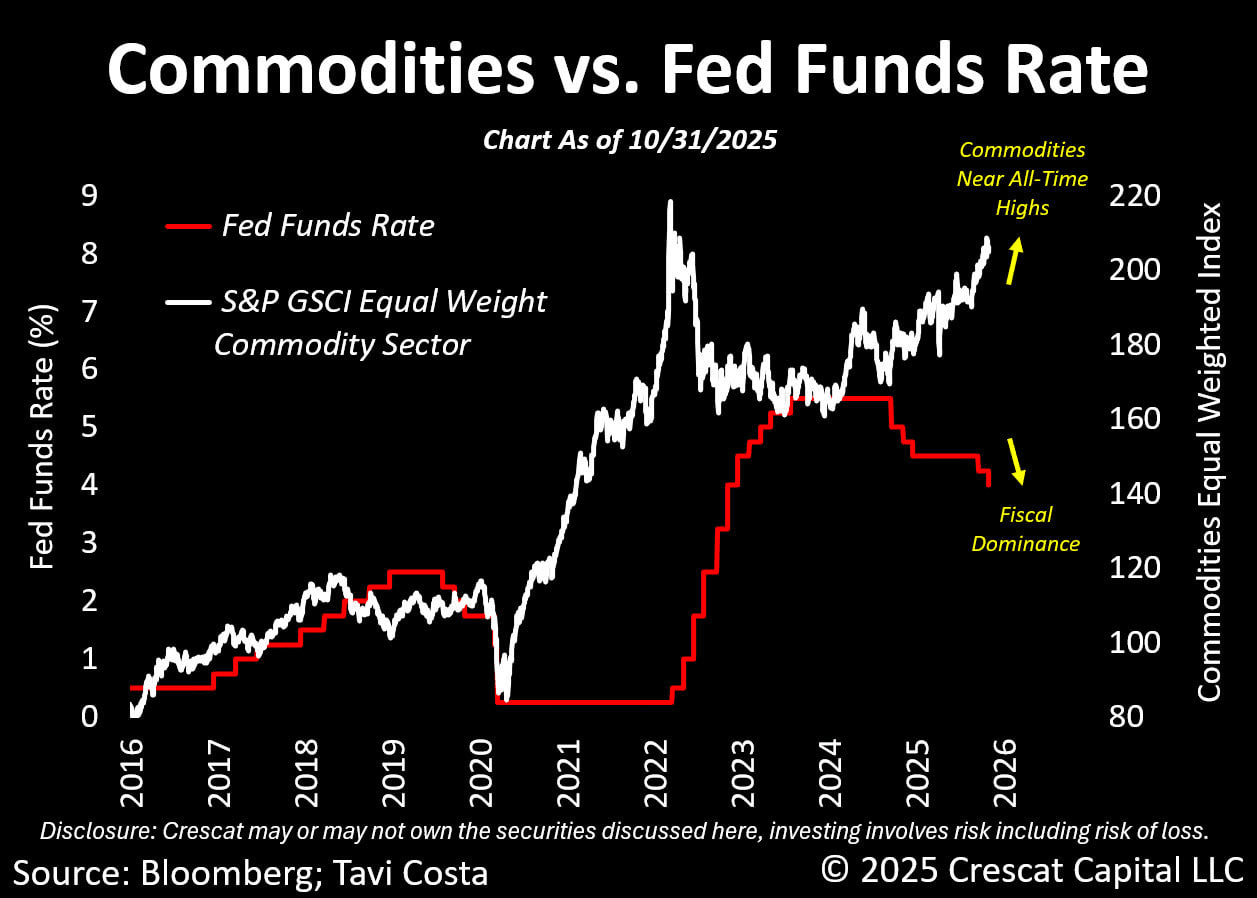

Le materie prime stanno riscrivendo il manuale del mercato e ciò che sta accadendo in questo momento sfida decenni di saggezza finanziaria convenzionale. L'indice delle materie prime Equal Weighted S&P GSCI è aumentato di circa il 25 percento anno su anno, anche se la Federal Reserve ha iniziato a tagliare i tassi. Questo va contro il modello storico in cui le materie prime tendono a raggiungere il picco quando la Fed inasprisce la politica, non quando la allenta. Questa volta, il mercato sta raccontando una storia diversa, in cui il dominio fiscale, l'inflazione strutturale e il cambiamento globale nei flussi di capitale stanno riscrivendo le regole della realtà monetaria.

Tradizionalmente, tassi di interesse più elevati raffreddano i prezzi delle materie prime perché una politica più restrittiva riduce la liquidità e sopprime la domanda. Ma l'attuale scenario è tutt'altro che tradizionale. La Fed ha raggiunto un punto in cui non può permettersi tassi più elevati, non perché l'inflazione sia scomparsa, ma perché il peso del debito del governo degli Stati Uniti è cresciuto troppo. Ogni ulteriore aumento dei tassi si traduce in miliardi in più di pagamenti di interessi sul debito nazionale. Questo significa che la politica monetaria non è più guidata solo dai dati sull'inflazione, ma dalla sopravvivenza fiscale. Gli economisti chiamano questo dominio fiscale il momento in cui i livelli di debito diventano così alti da dettare le decisioni monetarie.

Questo cambiamento è una delle tendenze sottostanti più potenti nell'economia di oggi. Il governo deve continuare a prendere in prestito per finanziare la spesa, ma l'unico modo per rendere ciò sostenibile è attraverso tassi di interesse più bassi e una crescita nominale più elevata. Questa combinazione, intenzionalmente o meno, alimenta gli asset durevoli. Quando i rendimenti reali sono sotto pressione e le valute si indeboliscono sotto il peso di nuovo debito, le materie prime diventano il rifugio naturale per gli investitori in cerca di protezione. Oro, petrolio, rame e persino materie prime agricole stanno beneficiando di questa configurazione macro.

Ciò che è più interessante è che questo aumento non è puramente speculativo. I vincoli di offerta si stanno stringendo in quasi ogni settore.

Anni di scarsa investimenti nell'esplorazione energetica, nell'estrazione mineraria e nell'agricoltura hanno creato un ciclo di carenza proprio mentre la domanda globale rimane resiliente. Le scorte di petrolio si stanno riducendo, i metalli di base come il rame stanno affrontando lacune di offerta pluriennali e le tensioni geopolitiche hanno reso l'indipendenza energetica e la sicurezza delle risorse priorità assolute per i governi di tutto il mondo. In questo contesto, anche piccoli shock della domanda possono far impennare i prezzi.

Nel frattempo, le banche centrali stesse sono diventate acquirenti di materie prime, in particolare oro. Paesi come Cina, Russia e India hanno silenziosamente aumentato le loro riserve come parte di una tendenza globale di de-dollarizzazione. Quando le banche centrali si diversificano dagli U.S. Treasuries e investono in oro, stanno segnalando una perdita di fiducia nella stabilità delle valute fiat. Questo rafforza lo sfondo rialzista per gli asset tangibili. Le materie prime non sono più solo una protezione contro l'inflazione, ma sono una protezione contro la distorsione monetaria stessa.

Il dilemma della Fed aggiunge un ulteriore strato di complessità. Sta cercando di ingegnerizzare un atterraggio morbido mantenendo la fiducia sia nel mercato obbligazionario sia nel dollaro. Ma i dati mostrano delle crepe. L'inflazione rimane persistente, i deficit fiscali si stanno espandendo e la liquidità globale sta tornando mentre i decisori politici passano da una stretta a un allentamento. Questa combinazione crea un terreno fertile per un nuovo ciclo delle materie prime. Quando il denaro diventa più economico e il debito si espande, il valore reale degli asset durevoli cresce quasi naturalmente.

Gli investitori si stanno già posizionando per questo cambiamento. I fondi focalizzati sulle materie prime stanno vedendo nuovamente afflussi dopo anni di deflussi, e i principali gestori patrimoniali stanno parlando apertamente dell'inizio di un super ciclo secolare delle materie prime. Dal rame al petrolio greggio, dal litio all'oro, la narrativa di mercato si sta spostando da scarsità a opportunità. L'inflazione potrebbe non correre così calda come nel 2022, ma le pressioni strutturali sui costi rimangono incorporate nelle catene di approvvigionamento, nelle transizioni energetiche e nei programmi di spesa fiscale.

Questa configurazione è uno degli ambienti più rialzisti per gli asset durevoli degli ultimi anni.

La Fed è intrappolata dal debito, i governi sono dipendenti dagli stimoli fiscali e le carenze di offerta sono reali. A differenza dei decenni passati, in cui le materie prime seguivano i cicli di restrizione monetaria, questa volta stanno prosperando in un mondo di espansione fiscale e tagli controllati dei tassi. Le regole del vecchio ciclo non si applicano più.

Il messaggio del grafico è chiaro. Le materie prime si avvicinano ai massimi storici anche se la Fed si ritira. La relazione tra asset durevoli e politica monetaria si è capovolta. Il dominio fiscale sta prendendo il controllo, e in quel mondo, gli asset reali vincono.

Per gli investitori che comprendono questa transizione, i prossimi anni potrebbero segnare l'inizio di una rivalutazione storica attraverso lo spettro delle materie prime.

\u003ct-34/\u003e \u003ct-36/\u003e \u003ct-38/\u003e