🔥 CEFI LENDING & DEFI LENDING – CHI DOMINERÀ NEL 2025?

#cefi #DeFi #Lending #Borrowing #Crypto2025 #BinanceLoans #Aave #MakerDAO #DeFiInsights

Nel mercato finanziario tradizionale, il prestito – il prendere in prestito capitale è la base per creare liquidità. Ma nel crypto, è suddiviso in due “scuole di pensiero”:

*CeFi Lending – concentrato, amichevole, ma dipendente da terze parti.

*DeFi Lending – decentralizzato, trasparente, ma con alto rischio tecnico.

Entrambi si sviluppano parallelamente, e il 2025 è il momento in cui la competizione tra prestiti CeFi & DeFi è più accesa che mai.

Quindi, chi ha il vantaggio? E quale sarà la direzione futura?

🧱 1. Cos'è il Prestito CeFi?

Il prestito CeFi (Finanza Centralizzata) è la forma in cui gli utenti depositano coin/token su una piattaforma centralizzata (come Binance Loans, OKX Loan, Nexo, CoinRabbit…) per:

*Prestare: ricevere un tasso d'interesse fisso.

*Prendere in prestito: mettere in pegno asset (BTC, ETH, USDT...) e prendere in prestito un'altra moneta.

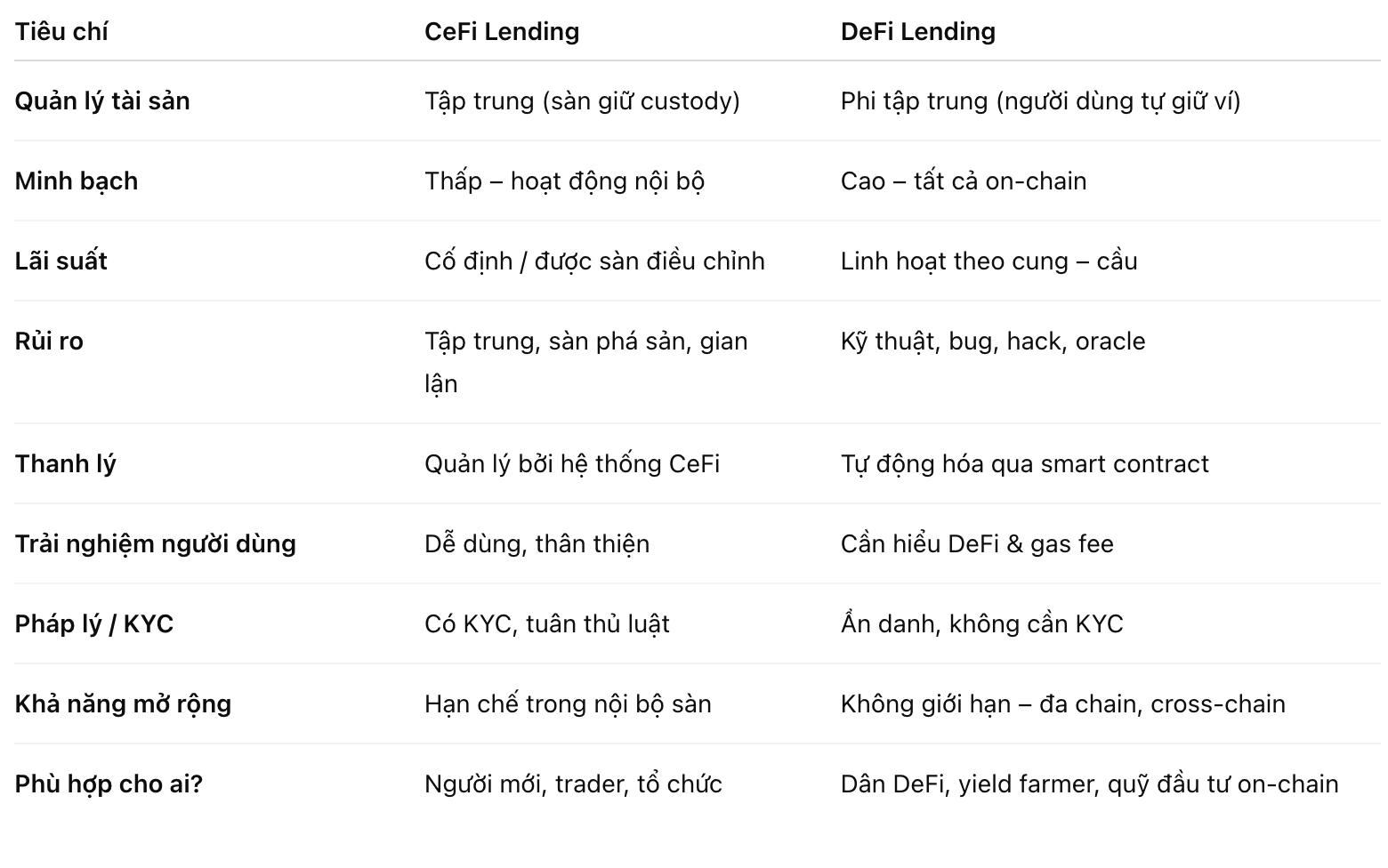

Tutto è gestito da un ente intermediario, responsabile della definizione dei tassi d'interesse, della custodia degli asset e delle liquidazioni quando necessario.

Vantaggi:

Facile da usare: solo pochi clic, senza bisogno di un wallet DeFi o di capire gli smart contract.

Assistenza clienti, assicurazione, KYC chiaro.

Tassi d'interesse fissi e trasparenti in valore USD.

Spesso supporta RWA (asset reali), cross-margin con il conto di trading.

🔸 Svantaggi:

* Dipende completamente da terze parti → rischio di centralizzazione.

* Quando la piattaforma “crolla” (come Celsius, BlockFi, FTX), gli utenti perdono liquidità.

Non è trasparente, poiché nessuno sa davvero come vengono utilizzati i fondi.

🌐 2. Cos'è il Prestito DeFi?

Al contrario, il prestito DeFi opera completamente in modo decentralizzato, basato su smart contract – protocolli come Aave, Compound, MakerDAO, Radiant…

Gli utenti ricaricano – prendono in prestito – gestiscono autonomamente sulla blockchain, senza dover fidarsi di nessuno.

🔹 Vantaggi:

Trasparente: tutte le transazioni, tassi d'interesse, liquidazioni mostrati on-chain.

Nessun bisogno di KYC: chiunque abbia un wallet può partecipare.

Tassi d'interesse flessibili: si auto-regolano in base all'offerta – domanda di mercato.

Versione “finanza aperta” – senza confini, senza barriere.

🔸 Svantaggi:

Rischio di smart contract: bug, hack, errore dell'oracolo.

Non è amichevole per i principianti.

Rischio di liquidazione elevato quando il mercato è altamente volatile.

Dipende dall'infrastruttura blockchain → se il gas è alto, l'esperienza ne risente.

⚖️ 3. CeFi vs DeFi: Confronto dettagliato

💰 4. Profitto & strategia di utilizzo

Durante un bull run, molti investitori combinano entrambi i modelli:

Prestiti CeFi: Deposita stablecoin (USDT, USDC) per guadagnare interessi sicuri 5–10%/anno.

Prestiti DeFi: Utilizza asset come ETH, stETH, SOL, token RWA… per mantenere e prestare, sfruttando la leva per il farming di rendimento o per comprare il dip.

Ad esempio:

Hai 10 ETH → depositi in Aave → prendi in prestito 5.000 USDC → compri altro ETH → capitale totale moltiplicato per 1.5x.

Se ETH aumenta, il profitto raddoppia. Se diminuisce, il rischio di liquidazione aumenta.

→ Rischio – profitto vanno di pari passo, e questa è l'arte del prestito DeFi.

🧩 5. Tendenze del 2025: “Prestiti Ibridi” – La fusione tra CeFi & DeFi

*Binance Web3 Wallet: Connetti CeFi → DeFi solo tramite un wallet.

*Aave Arc & Compound Treasury: Permette alle istituzioni finanziarie di partecipare a prestiti decentralizzati con KYC.

*Venus + Radiant: Offrono prestiti cross-chain, ma hanno ancora meccanismi di assicurazione centralizzati.

👉 Questa è la tendenza Hybrid Lending (CeDeFi) – sfruttando l'affidabilità di CeFi + la trasparenza di DeFi, mirando a un'esperienza “sicura ma libera”.

🚀 Chi dominerà?

CeFi: Rimane forte tra gli utenti comuni, trader e grandi organizzazioni.

DeFi: Sarà leader nello spazio Web3-nativo, cross-chain, yield farming.

Ibrido (CeDeFi): È il futuro neutro, connettendo entrambi i mondi.

Nel 2025 potrebbe non esserci un “vincitore assoluto”, ma c'è una cosa certa:

Liquidità e fiducia cercheranno sempre il posto più trasparente, efficace e affidabile.

#CeFiVsDeFi #CryptoLending #DeFi2025 #Aave #MakerDAO #BinanceLoans #CeDeFi #BlockchainFinance #CryptoEducation #YieldFarming