Il mercato di finanziamento a breve termine da 12 trilioni di dollari—una fonte chiave di liquidità quotidiana per Wall Street—sta vivendo correnti sotterranee e pressioni crescenti, spingendo un numero sempre maggiore di istituzioni a chiedere risposte più forti dalla Federal Reserve per alleviare le tensioni sulla liquidità.

Istituzioni come Bank of America, SMBC Nikko Securities e Barclays hanno avvertito che la Federal Reserve potrebbe dover prendere provvedimenti, come aumentare i prestiti nel mercato a breve termine o acquistare direttamente titoli per iniettare fondi nel sistema bancario e alleviare le pressioni di mercato che hanno già spinto verso l'alto i tassi overnight.

“Date le recenti pressioni di mercato, la Federal Reserve sembra stare solo gradualmente adattando la sua politica di bilancio,” ha detto Gennadiy Goldberg, Responsabile della strategia dei tassi USA presso TD Securities. “Alcuni investitori credono che la Fed possa agire troppo lentamente per prevenire una carenza di riserve.”

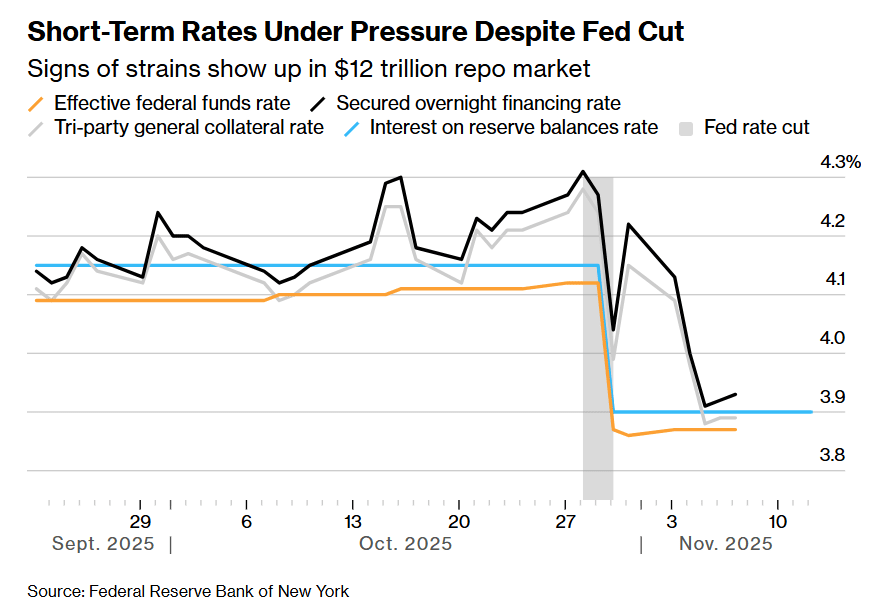

Nelle ultime settimane, una serie di tassi chiave a breve termine sono rimasti elevati—dai tassi di riferimento legati agli accordi di riacquisto overnight (prestiti garantiti da obbligazioni governative) al tasso chiave di politica della Fed (che di solito non cambia tra le decisioni sui tassi, ma è aumentato all'interno del suo intervallo quattro volte negli ultimi due mesi).

Tra di loro, il Tasso di Finanziamento Overnight Garantito (SOFR) ha persino subito la sua più grande fluttuazione in un solo giorno al di fuori di un ciclo di aumento dei tassi della Fed dal marzo 2020 (il picco della pandemia).

Nonostante i tagli ai tassi della Fed, i tassi a breve termine rimangono sotto pressione

Nonostante i tagli ai tassi della Fed, i tassi a breve termine rimangono sotto pressione

Dietro la crisi di liquidità c'è l'aumento dell'emissione di titoli del Tesoro statunitense—una mossa che ha drenato grandi quantità di liquidità dal mercato a breve termine, riducendo i fondi disponibili nel sistema bancario.

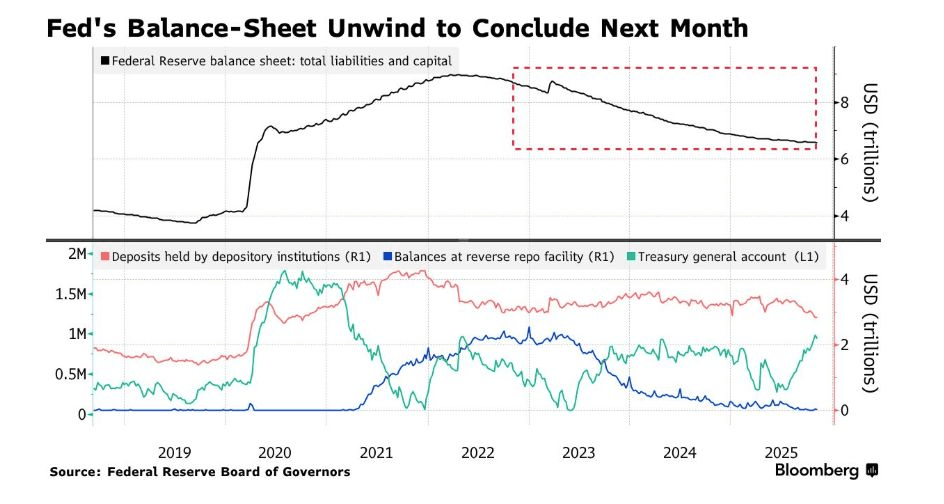

Il blocco del governo, che è terminato solo tardi mercoledì ora locale, ha ulteriormente esacerbato la situazione ritardando la spesa federale che avrebbe potuto aumentare la liquidità. Nel frattempo, la continua riduzione del bilancio della Fed (cioè, il restringimento quantitativo, QT) ha anche contribuito alla pressione.

Anche se la Fed ha recentemente annunciato che smetterà di ridurre le sue partecipazioni nel Tesoro a partire dal 1 dicembre, le pressioni di mercato non si sono allentate. Alcuni temono che la fine del blocco sul governo non risolverà completamente il problema.

La Fed ha annunciato che fermerà la riduzione del bilancio il mese prossimo

La Fed ha annunciato che fermerà la riduzione del bilancio il mese prossimo

Mercoledì, Roberto Perli, un funzionario della Fed di New York responsabile del portafoglio di titoli della Fed, ha dichiarato che l'aumento recente dei costi di finanziamento indica che le riserve del sistema bancario non sono più abbondanti, e che la Fed “non dovrà aspettare a lungo” prima di iniziare gli acquisti di asset. Questo rispecchia dichiarazioni simili da parte dei responsabili politici nelle ultime giornate.

Un portavoce del Consiglio della Federal Reserve ha rifiutato di commentare.

Per i partecipanti al mercato, questo segnale è benvenuto. L'interesse principale risiede nel funzionamento fluido dei meccanismi chiave del mercato finanziario—istituzioni con liquidità abbondante come i fondi del mercato monetario prestano fondi a breve termine qui, mentre investitori come i fondi speculativi prendono in prestito contro asset di alta qualità come i titoli del Tesoro statunitensi, fornendo capitale per strategie popolari come i trading di base.

Il mercato è preoccupato che una liquidità insufficiente potrebbe innescare volatilità, indebolire la capacità della Fed di controllare la politica dei tassi d’interesse e, in casi estremi, costringere gli investitori a disfare le posizioni, influenzando così il mercato del Tesoro statunitense, che funge da benchmark globale per i costi di finanziamento—proprio quando le prospettive economiche rimangono altamente incerte.

Per molti partecipanti esperti del mercato, i ricordi di settembre 2019 rimangono vividi. A quel tempo, un tasso overnight chiave è salito al 10%, costringendo la Fed a iniettare $500 miliardi nel sistema finanziario per intervenire.

Finora, il mercato del finanziamento sta ancora funzionando senza intoppi, e gli strumenti di supporto ai prestiti istituiti dalla Fed negli ultimi anni—come il Standing Repo Facility (SRF), che consente alle istituzioni idonee di prendere in prestito contro i titoli del Tesoro e le obbligazioni agenziali—hanno aiutato a contenere i forti aumenti dei tassi repo, con lo strumento utilizzato frequentemente nelle ultime settimane.

I responsabili delle politiche sono rimasti cauti anche durante il processo di riduzione del bilancio—ad aprile di quest'anno, date le discussioni congressuali sul tetto del debito, la Fed aveva già rallentato il ritmo della riduzione del bilancio, notando che il ripristino del saldo di cassa del Tesoro potrebbe esercitare ulteriore pressione sui livelli di riserva.

“Potresti dire che la situazione nel 2019 era in qualche modo disastrosa,” ha detto Zachary Griffiths, Responsabile della strategia obbligazionaria di alta qualità e macroeconomica presso CreditSights Inc. “Quello che abbiamo osservato nel mercato del finanziamento recentemente è più un segnale controllabile che indica che le riserve sono sostanzialmente scese a un livello adatto per fermare la riduzione del bilancio.”

Sebbene il mercato si aspetti generalmente che le pressioni si allevino nelle prossime settimane mentre il Tesoro pianifica di ridurre la dimensione delle aste di obbligazioni settimanali e i fondi inattivi della Fed vengono rilasciati dopo la fine del blocco del governo, ci sono ancora rischi di volatilità a fine anno. Tipicamente, le banche riducono l'attività del mercato repo prima della fine dell'anno per soddisfare i requisiti normativi e migliorare i loro bilanci, il che potrebbe esacerbare la turbolenza di fine anno nel mercato del finanziamento.

La presidente della Fed di Cleveland, Beth Hammack, ha dichiarato la settimana scorsa che mentre le riserve continuano ad avvicinarsi a livelli “abbondanti” (i dati più recenti mostrano riserve attuali a $2.85 trilioni), i funzionari stanno cercando di determinare un intervallo di volatilità accettabile.

“Penso che un certo grado di volatilità nei tassi a breve termine sia una cosa positiva, finché rimangono all'interno del nostro intervallo di politica,” ha detto Hammack al Economic Club di New York. “Ad esempio, una fluttuazione di 25 punti base—penso che sia salutare.”

Tuttavia, la presidente della Fed di Dallas, Lorie Logan, che ha lavorato per molti anni nella divisione mercati della Fed di New York, ha detto il mese scorso che se i tassi repo continuano a salire, la Fed dovrà acquistare asset, aggiungendo che la grandezza e il tempismo degli acquisti non dovrebbero essere meccanici.

Per alcuni partecipanti al mercato, la divergenza tra i responsabili politici riguardo all'intervallo operativo ragionevole per i mercati monetari, così come la mancanza generale di indicazioni chiare, è frustrante.

“Dove vuoi che sia il livello medio dei tassi del mercato monetario? Cosa costituisce un controllo efficace del mercato monetario?” ha detto Mark Cabana, Responsabile della strategia dei tassi USA presso Bank of America. “Dal nostro punto di vista, se ti aspetti che i tassi repo si autocorreggano, allora è improbabile che la situazione raggiunga l'esito desiderato dalla Fed.”