Il mercato peer-to-peer sembra semplice. Non lo è. Dietro ogni transazione c'è un ecosistema di rischi legali, tecnici e finanziari che pochi trader capiscono fino a quando non li affrontano. Questa è la guida che ti serviva sin dal primo giorno.

Perché il P2P è terreno fertile per le truffe

Il trading P2P elimina l'intermediario centralizzato. Questa è la sua vantaggio. Ma è esattamente per questo che concentra il maggior rischio di perdita patrimoniale nell'ecosistema retail. Senza custodia istituzionale, senza reversibilità della transazione e con sistemi di disputa che i truffatori studiano meglio degli utenti legittimi.

La paradosso del P2P

Il sistema di escrow della piattaforma protegge il cripto, non i tuoi soldi fiat. Una volta che liberi gli asset digitali, non c'è pulsante di retrocessione. La banca può annullare il trasferimento. Il blockchain, no.

I 7 vettori di rischio che devi conoscere

1 - Conferme bancarie false

Il truffatore invia una ricevuta di trasferimento modificata o usa piattaforme di pagamento con conferme istantanee che poi vengono annullate. L'SMS che ricevi non è prova di liquidità reale.

Come proteggerti

Verifica il saldo nella tua app bancaria ufficiale, non l'SMS

Aspetta conferma definitiva prima di liberare l'escrow

Diffida di importi esatti al centesimo — segnale di automazione

2 - Disputa fraudolenta post-transazione

Dopo aver ricevuto il cripto, l'acquirente apre una disputa sulla piattaforma affermando di non aver mai pagato o di essere stato vittima. I sistemi di risoluzione sono lenti e favoriscono chi ha più "prove", non chi ha ragione.

Come proteggerti

Attiva la registrazione dello schermo prima di ogni operazione

Conserva screenshot della chat, dati utente e conferma bancaria

Non liberare mai l'escrow al di fuori del sistema della piattaforma

3 - Lavaggio di denaro involontario (Money Mule)

Il tuo conto bancario può essere il link di una catena di lavaggio senza che tu lo sappia. Se ricevi fondi di origine illecita, sei parte della catena. Le autorità non distinguono tra vittima e intermediario senza prove chiare.

Come proteggerti

Opero solo con utenti verificati con un buon storico.

Rifiuta pagamenti frazionati da più conti.

Documenta ogni transazione con l'identità della controparte.

4 - Congelamento del conto bancario

Le banche in Colombia, Messico e Spagna stanno rilevando automaticamente i movimenti P2P ad alta frequenza come segnali AML. Il tuo conto può essere bloccato preventivamente anche se hai operato in buona fede.

Come proteggerti

Non usare il tuo conto personale principale per volumi alti

Mantieni uno storico di giustificazione economica di ogni operazione

Informati sui limiti di segnalazione della tua banca

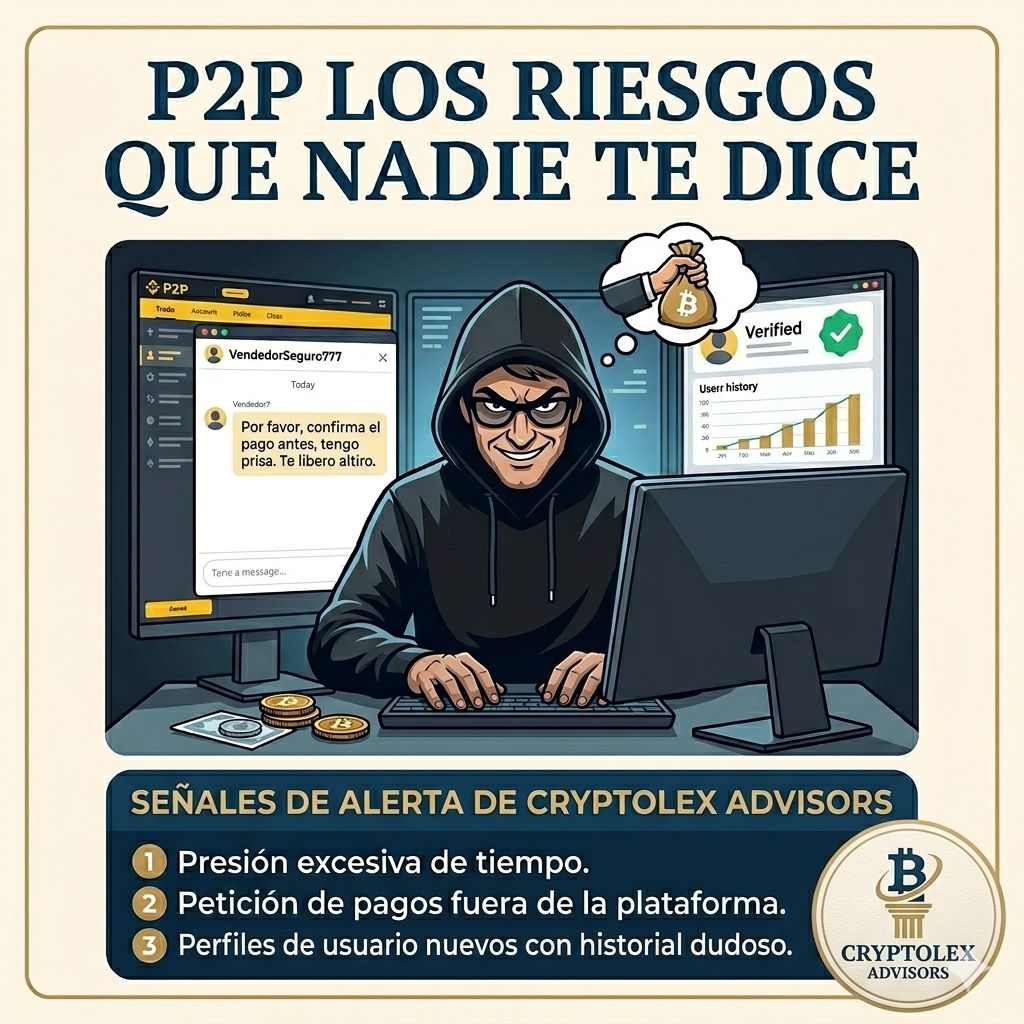

5 - Ingegneria sociale e manipolazione psicologica

I migliori truffatori non attaccano il tuo sistema — attaccano il tuo giudizio. Generano urgenza, fiducia artificiale e pressione temporale affinché tu liberi il cripto prima di confermare il pagamento. Un "trader verificato" può essere un account acquistato.

Segnali di allerta immediati

"Ho urgenza, libera perché il prezzo sta salendo"

Proposta di continuare l'operazione al di fuori della piattaforma

Richiesta di liberare una parte prima "come segno di fiducia"

6 - Rischio di contratti off-platform

Qualsiasi accordo che ti porti fuori dal sistema di escrow della piattaforma elimina ogni protezione contrattuale e di disputa. Non esiste un meccanismo di recupero quando operi direttamente wallet-a-wallet senza intermediario.

Regola d'oro

Se l'offerta richiede di uscire dalla piattaforma, è una trappola

Nessun volume o prezzo giustifica operare senza escrow istituzionale

Protocollo di sicurezza operativa P2P

Prima di operare

Verifica lo storico della controparte. Più di 500 operazioni con oltre il 98% non garantisce sicurezza, ma filtra gli opportunisti. Valuta il tempo di registrazione dell'account.

Durante l'operazione

Registra lo schermo. Cattura l'intera chat. Aspetta che il saldo appaia nel tuo conto bancario reale prima di compiere qualsiasi azione nell'escrow.

Dopo aver liberato

Conserva tutta la prova per almeno 3 anni. In caso di controversia, quella documentazione è la tua unica difesa contro la piattaforma, la banca e l'autorità.

Se qualcosa va storto

Apri immediatamente una disputa. Non cancellare l'ordine. Contatta il supporto con prove complete. Notifica la tua banca se il pagamento è stato fiat. Il tempo è essenziale.

Disclaimer — CryptoLex AdvisorsQuesto articolo ha scopo educativo e informativo. Non costituisce consulenza legale, fiscale o di investimento per casi individuali. Se sei stato vittima di frodi P2P o hai esposizione regolatoria attiva, ti raccomandiamo di cercare consulenza legale specializzata. Ogni caso ha le sue particolarità giuridiche e giurisdizionali.