5月15日韩国平台现货交易量破5亿美元的数据出来后,我又翻了一遍$OPEN 的代币经济架构——其实最让我在意的不是交易量的新闻本身,而是一个已经被很多人遗忘的细节:OpenLedger的CEO Pryce Adade-Yebesi,24岁,做过一款叫PokeTax的东西。

怎么形容PokeTax?类似用宝可梦打怪升级的方式去填税表。里面有“Deductoise”“Auditmandar”这样的税兽,通关后跳到IRS网站提交报税单。用招式打怪前,怪兽问你“养老金年收多少”“失业补偿领了多少钱”。

按常理,一个做AI区块链的项目,叙事应该是斯坦福PoA研究背书、数据归因协议、大模型溯源。创始人的背景底色可能是密码学极客或者AI算法大牛,而不是一个想让你边刷税兽边报税的24岁年轻人。

这种反差让我重新审视OpenLedger的底层逻辑。

在此之前,我花了快两年时间参与各种AI+Web3项目,从模型推理算力平台到去中心化数据标注协议,看到了一个几乎被所有项目方忽略的结构性缺陷——数据归因这件事,在技术和商业两个维度上,都处于无人认领的灰色地带。

技术侧,模型训练数据的溯源框架要么不存在,要么依赖中心化服务商的“诚实但不可验证”的承诺。商业侧更致命,直到今年欧盟AI法案真正进入执法窗口期,AI供应链的可追溯性才第一次变成“必须要做”。此前整个行业在讨论数据标注、模型微调这些环节时,几乎默认忽略了一个核心问题:你怎么证明这条数据来自你声称的源头,用了它开发、训练和推理,然后怎么把钱按使用权重分给每个贡献方?

这不是一个技术能力的问题,这是一个“谁负责账本”的问题。而这个问题的答案,恰好落在#OpenLedger 的设计边界里。

数据归因这件事的核心难点在于:它需要一套“验证体系”,而不是一套“存储体系”。

绝大多数项目方看到这里的解决方案是——把数据哈希上链存证,然后跟用户说“你的贡献被记录了”。这就像一个财务系统只帮你把所有发票扫描进数据库,但不提供任何针对报销合规性的审计逻辑和费用分摊算法。存储不等于归因,哈希不等于验证。一个发票箱子不等于一套费用报销制度。

但OpenLedger主网设计的底层逻辑,并不只是“存数据”,而是把AI系统的整个经济流动过程搬上链并做出可追溯、可审计、可结算的账目体系。它的架构分了几层:

数据网负责数据的上传、审查、版本控制和许可授权,所有操作留下链上痕迹。主网上线时已经上线了20个数据集,覆盖医疗影像、金融市场、Crypto治理等领域。

归因证明是整个架构里最关键的创新,基于斯坦福大学的研究成果构建。它通过加密方式将数据贡献与模型输出绑定,记录哪些数据被调取、哪些模型输出依赖于哪些输入,然后自动分配奖励,并拉出一整套可审计的链上证据。

ModelFactory和OpenLoRA提供了无代码到低代码的模型调优通道,用户可以在GUI界面完成模型微调后直接上线、计费,收益自动分成。这意味着即使是个完全不懂代码的小型AI应用开发者,也能把自己的专属模型部署到链上,并参与生态收益。

Datanets和Payable AI系统则把整个闭环打通,模型调用本身变成链上可结算的经济活动。

对比一下多数同类项目的状态——它们在技术上能做到“数据被存了”,但存完之后缺乏一个能跑起来的“账本机制”。数据提供方、模型开发者、AI智能体运营者这三方之间的收益分配,大多数项目方靠的是“我们后续会推出分配计划”——这句话通常是项目黄掉的死亡FLAG。

OpenLedger至少把分配的逻辑写进了协议层,靠PoA机制跑通了链上归因结算的逻辑。

但技术架构再性感,如果团队基因不对,这个账本大概率跑不起来。

CEO Pryce Adade-Yebesi的背景在这时候就变得很有意思。24岁,把Utopia Labs卖给了Coinbase,然后做了OpenLedger和一款叫PokeTax的东西。PokeTax被市场当成一个段子,但我越看越觉得这里面有另一层含义——搞自动化账务的经历,在AI归因这件事上反而是个独特的优势。

因为AI归因本质上不是个算法问题,是个账务合规问题。

一家公司部署AI模型,不是为了“展示我们用了POA”,而是为了在合规审查的时候能拿出一套完整的“账单”:每一批训练数据的来源、每一条数据在模型中的作用权重、每一次推理的输入输出链、每一笔应分配给数据方的费用。@OpenLedger 的PoA机制做的是“链上可审计的数据账本”,而Pryce在Utopia Labs期间解决的恰恰是跨平台支付路由的自动对账。

再看首席经济架构师Ram Kumar提的Payable AI概念——把AI模型变成API经济中的计价单元,每次调用可追溯、可计费、可分润。本质上还是账务思维。

这个团队的底层思考路径不是“我要怎么改良AI训练算法”,而是“我要怎么搭建一个让AI经济能跑起来的清结算体系”。这在AI区块链赛道上是一个少见的差异化定位,可能比纯技术路线更容易转化为商业客户愿意付钱的东西。

一个人如果想到过用宝可梦简化报税流程,那他大概率不会把“复杂”当成产品特性去卖。

但账务思维的正面是商业可落地,背面是代币经济里被大多数人忽略的结构性压力。

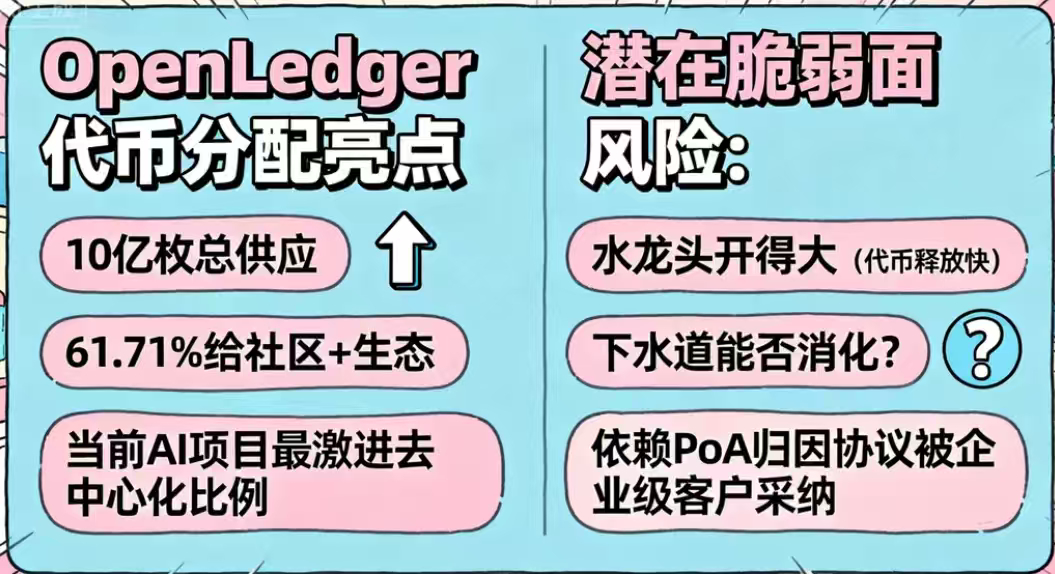

先看OPEN的分配结构。总供应量10亿枚,TGE时初始流通2.155亿枚,社区与生态占到61.71%(其中5%用于空投)。团队和投资人的代币共同锁仓12个月后线性解锁36个月。

在写这篇文章之前,我精确计算过OPEN的月新增供应压力。TGE到现在约8.5个月,团队和投资人锁定期还剩约3.5个月才结束。

但当前流通量已经涨到了约2.81亿枚。这6500万枚新增流通全部来自社区生态的持续释放。每月社区释放量约1350万枚OPEN。按照当前0.20美元左右的报价计算,单月社区抛压约270万美元。

等到约三个月后团队和投资人解禁启动,每月新增供应会额外增加约924万枚OPEN。届时单月总释放量将达到约2274万枚OPEN,按当前价格折算月抛压约450万美元。如果此时生态内日均数据请求量和质押率没能同步增长来吸收这部分供应,供需剪刀差就会持续扩大。

好消息是,10亿枚总供应,61.71%给社区+生态,这在当前AI项目代币分配结构里是非常激进的“去中心化”比例。坏消息是,这种分配结构只有在生态内真实的消耗增速匹配释放增速时,代币经济才是健康的。

这才是OpenLedger真正的脆弱面——代币的“水龙头”开得很大,“下水道”能不能消化掉,取决于PoA归因协议能否被企业级客户快速采纳。

这是个经典的“先有鸡还是先有蛋”困境。你需要代币激励来吸引数据贡献者和开发者在生态内活动,但代币供应的持续增加又需要足够的需求侧消耗来吸收。

但那个蛋破壳的时间窗口,可能比预期的更近。

我把几个外部因素放在一起看了:

第一,监管窗口已经明确。 欧盟AI法案在8月进入执法窗口后,高风险AI系统的可追溯性要求不是“可以选”,是“必须做”。OMB备忘录和FINRA今年的报告同时指向同一个方向——AI决策的透明度和来源记录正在成为监管红线。如果你是一家企业的合规负责人,你需要的不只是一个“我们能溯源”的口头承诺,而是一套已经运行且可被第三方审计验证的归因系统。

第二,回购不是口嗨,是写在合约里的。 OpenLedger基金会2月宣布的回购计划明确写了:“回购规模:总供应量的1.6%,执行期60天,资金来源:企业收入。”3月又宣布启动下一阶段回购,目标400万枚OPEN,由企业收入驱动。

也就是说,OpenLedger拿到了来自企业真实营收的现金流后,不是拿去发工资或烧推广,而是定向从二级市场回购代币。这跟“基金会定期销毁”这种一次性操作完全不同——企业收入回购模式创造了一个可持续的代币需求侧循环:企业使用归因协议支付费用形成收入→收入的一部分用于回购OPEN→回购对二级市场形成结构性支撑。

但这里有一个要注意的细节。首次回购计划是“将1.6%的总供应量在60天内回购”,规模确实可观,但官方文档中提到的背景是“上次的错误分配需要修复流动性池”,所以这部分回购本质上是一次性的池子补位操作,而不是一个永久性的持续回流机制。长期维度上是否形成了稳定、可预测的回购节奏,目前还看不清楚。

第三,Story Protocol合作的真实价值。 今年1月29日,双方联合推出IP授权标准。在Story Protocol注册的IP获得机器可读的许可条款,OpenLedger在AI系统运行时强制执行这些许可,将IP使用情况加密存档,自动触发版税分配。“AI cannot scale on legal ambiguity,”Ram Kumar在合作声明里说,“IP必须可编程、可执行、可货币化。”

80万亿美元IP市场这个数字听起来很宏大,但拆开看逻辑很简单:每个AI模型训练背后的版权法风险,正在变成一桩越来越贵的诉讼生意。OpenLedger在合规成本快速上升的市场里,试图把“合规”本身做成一个产品卖出去。

写到这里,我去算了一组数。

日均数据请求量数千万到上亿量级,跨链状态同步延迟1-2秒。验证节点超过1200个,节点激励采用“基础奖励+性能奖励+治理奖励”的组合。

对比一下去年年底的状态,这些指标增速提升了不止一个量级。这意味着当监管窗口打开的时候,OpenLedger手里至少有真实的链上使用数据来支撑“我们能落地”的叙事。

但天花板和地板同时存在。

地板是代币解锁的结构性压力——每月约1350万枚社区释放已经在跑,三个月后还要叠加团队+投资人释放的约924万枚。天花板则是生态内真实的消耗增速能否追上来。

核心判断依据很简单:打开OpenLedger浏览器看日均数据请求量的环比变化——如果增长幅度能覆盖掉新增供应,剪刀差就在收窄;如果增速放缓甚至下滑,那解锁压力迟早会变成二级市场的实际卖盘。

五天的震荡和昨天的社区活动更像是一种阶段性整理,盘面既没有崩也没有飞,说明市场还在观察“合规催化剂”和“解锁冲击”哪一方的成色更足。

我看明白了一个反常识的事实:人工智能的透明度问题,本质上不是技术解决方案,而是商业合规方案。 数据归因不只关乎“你能证明AI的输入输出”,更关乎“你能在法庭上为AI的决策负责”。

这也是为什么OpenLedger的团队背景——尤其是Pryce的账务经历——在长期上是个优势。合规工具天然走向B端销售,ToB的购买决策看重两点:第一,你拿到了多少企业的真实付费;第二,你的合规账本能否经得起审计。

前者OpenLedger已经有了1470万美元级别企业营收(注意这个数字来自2025年9月的多方报道,最新的实际数字需要再看季报更新)。后者PoA机制已经作为一款合规产品在卖。

现在判断它的价值,只需要回答三个问题:

市场需求会不会增长?监管窗口已经给出了肯定答案。

#OpenLedger能否在窗口期占据供给端生态位?现有链上数据量和企业客户的增速指向“可能可以”。

代币供应与消耗结构能否实现长期正向剪刀差?这是我唯一没有答案的问题——它取决于PoA协议的商业化速度能否超过代币解锁的节奏,前者的变量太多,后者的时间是确定的。

我不会用“All in”或“跑路”这种词来总结。这个项目在合规驱动的AI经济里占据了一个独特的生态位,代币经济结构中有很多亮眼的设计但也有很多需要持续跟踪的风险变量。

投资逻辑回到一个问题上——你买OpenLedger买的是什么?如果是买“8月欧盟法案落地后ToB合规工具需求爆发”这个催化剂,你赌的是它能不能先占住那个位;如果是买“代币解锁后供需剪刀差收窄”的长周期叙事,你赌的是它能不能把链上消耗增速跑赢释放节奏。

两种逻辑同时成立,但你需要知道自己到底在执行哪一种。

这不是什么“价值投资”的大道理,只是我经历了两轮完整牛熊之后,学会的一个最简单的原则:不要在别人的逻辑里做自己的交易。

那句话怎么说的来着——归因不是选择题,迟早是必答题。问题在于,拿到出题权的机构,有没有一张能随时验算的草稿纸。

以上是截至5月20日自己梳理的信息拼图和主观推演,不代表任何投资建议。市场有风险,DYOR。