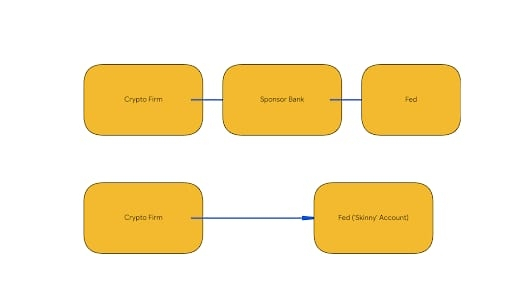

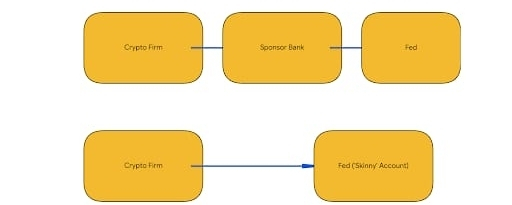

La Federal Reserve degli Stati Uniti ha formalmente introdotto una proposta per i "skinny master accounts" (ufficialmente denominati "conto di pagamento"). Questo framework mira a fornire alle istituzioni finanziarie non bancarie ammissibili, come le aziende fintech e le banche collegate alle criptovalute, un accesso limitato e diretto ai sistemi di pagamento della Federal Reserve.

Ecco una panoramica di cosa comporta questa proposta e perché è importante.

Cosa sono i "Skinny" Master Accounts?

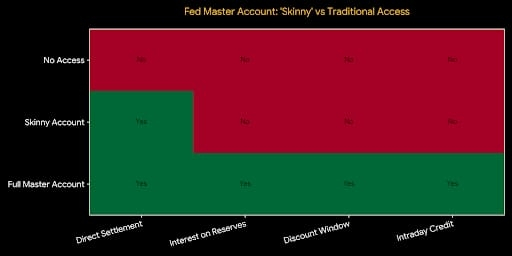

Un conto master standard della Federal Reserve consente alle banche tradizionali di regolare le transazioni direttamente utilizzando denaro della banca centrale. Il conto "skinny" proposto è una versione ristretta e leggera di questo accesso. È progettato per colmare il divario tra le infrastrutture bancarie tradizionali e le esigenze delle moderne aziende di asset digitali.

Caratteristiche Chiave e Limitazioni:

Scopo: Esclusivamente per la compensazione e il regolamento dei pagamenti tramite sistemi come Fedwire e FedNow.

Privilegi Esclusi: A differenza dei conti master tradizionali, questi conti non forniscono accesso agli strumenti di banking centrale, inclusi:

Nessun interesse guadagnato sui saldi di riserva.

Nessun accesso alla finestra di sconto (prestiti di emergenza).

Nessun accesso alle linee di credito intraday.

Controlli di Rischio: I conti includono controlli automatizzati per prevenire scoperti, limitare i saldi notturni e mitigare i rischi operativi per la banca centrale.

Perché sta succedendo ora?

La proposta segue anni di pressione da parte delle aziende crypto e delle fintech che sostengono che la dipendenza dalle banche sponsor intermedi crea attriti inutili, ritardi nei pagamenti e dipendenze operative.

Recenti sviluppi politici hanno anche accelerato questo movimento:

Ordine Esecutivo: Il presidente degli Stati Uniti Donald Trump ha recentemente emesso un ordine esecutivo che indirizza una revisione delle politiche riguardanti l'accesso delle aziende crypto all'ecosistema dei pagamenti.

Evoluzione della Politica: Il concetto è stato inizialmente introdotto dal Governatore della Fed Christopher Waller alla fine del 2025 ed è stato affinato attraverso recenti discussioni politiche per bilanciare innovazione e stabilità finanziaria.

Impatto Strategico

Per l'industria crypto, in particolare le aziende che costruiscono su ledger come XRP, questo è visto come un significativo potenziale aggiornamento della "plumbing istituzionale". Consentendo l'accesso diretto ai pagamenti, la Fed mira a:

Ridurre il rischio sistemico: Riducendo la dipendenza dalle banche sponsor di terze parti.

Supportare l'Innovazione: Fornire un percorso conforme per le aziende fintech e di asset digitali legittime per integrarsi nel sistema di pagamento degli Stati Uniti.

Standardizzare la Supervisione: La Fed sta attualmente sospendendo la considerazione di nuove domande di conti master di Tier 3 fino a dicembre 2026 per garantire che la regola finale per questi conti "snelli" venga applicata in modo coerente in tutte le banche di riserva regionali.

Stato Attuale

La Federal Reserve ha aperto un periodo di commento pubblico di 60 giorni per raccogliere feedback sul framework proposto. Dopo questo periodo, la Fed rifinirà la proposta prima di passare a una regola finale formale.

La differenza tra FedNow (un sistema di pagamento della banca centrale) e i sistemi di regolamento basati su blockchain (come stablecoin su Ethereum o Solana) sostanzialmente si riduce a chi controlla il libro mastro e dove "vive" il denaro.

Ecco un'analisi per aiutarti a capire come funzionano diversamente.

1. L'infrastruttura fondamentale (Centralizzata vs. Distribuita)

FedNow: Questo è un sistema centralizzato "hub-and-spoke" gestito dalla Federal Reserve. Pensalo come un aggiornamento modernizzato e ad alta velocità del sistema di messaggistica esistente della Fed. Non utilizza una blockchain; usa un libro mastro centrale dove la Fed agisce come l'autorità finale che aggiorna i saldi dei conti.

Sistemi Blockchain: Questi sono ledger decentralizzati o distribuiti. Nessuna singola entità (come la Fed) controlla la "verità." Invece, il sistema si basa su una rete di nodi che concordano sullo stato del libro mastro attraverso protocolli di consenso. Quando invii denaro qui, stai trasferendo un asset digitale attraverso una rete trasparente, pubblica o autorizzata.

2. Come avviene il Regolamento

FedNow (Regolamento Lordo in Tempo Reale): Il regolamento avviene quando la Fed aggiorna letteralmente i propri libri interni. Quando la Banca A invia denaro alla Banca B, la Fed addebita il conto master della Banca A e accredita istantaneamente il conto master della Banca B. La "finalità" è garantita dalla Federal Reserve.

Blockchain (Regolamento On-Chain): Il regolamento avviene quando una transazione viene confermata e registrata in un blocco sulla blockchain. Una volta che la rete raggiunge il consenso, il trasferimento è immutabile (non può essere annullato). La "finalità" è garantita dalle regole crittografiche del protocollo blockchain.

3. Perché le aziende crypto continuano a utilizzare la blockchain

Anche se FedNow è veloce, le aziende crypto spesso preferiscono la blockchain per diversi motivi:

Programmabilità (Smart Contracts): Puoi costruire logica "if-then" nei pagamenti blockchain (es. "rilascio i fondi solo se l'acquirente conferma la ricezione della merce"). FedNow è generalmente solo un servizio di messaggistica e trasferimento per conti bancari standard.

Accesso Globale: FedNow non risolve facilmente i pagamenti internazionali; è un sistema domestico degli Stati Uniti. Le blockchain sono globali per impostazione predefinita, consentendo a un'azienda di New York di inviare fondi a un'azienda di Tokyo senza dover affrontare il sistema bancario corrispondente.

Integrazione senza permesso: Non hai bisogno di essere una banca per inviare valore su una blockchain. Hai solo bisogno di un wallet digitale. FedNow richiede di passare attraverso un'istituzione finanziaria che ha integrato il servizio FedNow.

Riassunto

Pensa a FedNow come all'"Autostrada Veloce" per i conti bancari tradizionali—rende il trasferimento di denaro tra banche molto più veloce ed economico, ma hai ancora bisogno di essere "parte del sistema bancario" per usarlo.

Pensa alla Blockchain come all'"Internet del Valore"—permette di spostare rappresentazioni digitali di denaro direttamente a chiunque, ovunque, senza bisogno di una banca che agisca come intermediario o custode.