Il 5 dicembre 1996, Alan Greenspan si è presentato davanti all'American Enterprise Institute a Washington D.C. e ha posto una domanda che ha fatto tremare i mercati di tutto il mondo. "Come facciamo a sapere quando l'eccesso irrazionale ha fatto lievitare in modo eccessivo i valori degli asset?"

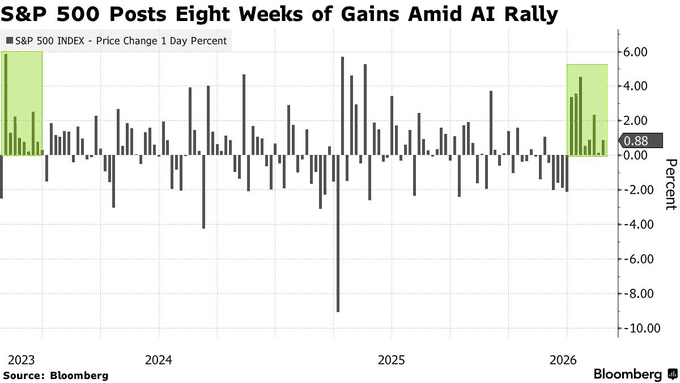

Quella singola frase — eccesso irrazionale — è diventata il monito più famoso nella storia finanziaria moderna. Quasi tre decenni dopo, l'S&P 500 ha avuto una corsa straordinaria. Dalla sua dipendenza il 30 marzo, l'indice è salito del 17,8% fino a venerdì, ha toccato un massimo storico il 14 maggio, ed è aumentato del 9,2% da inizio anno.

La sessione di venerdì ha aggiunto un altro 0,4%, chiudendo l'ottava settimana consecutiva di guadagni dell'indice — la più lunga striscia vincente settimanale dal 2023. Quel guadagno del 17% in otto settimane non è solo impressionante. È il 20° più grande rally di otto settimane che l'S&P 500 ha registrato dal 1950.

I ribassisti chiamano questa eccessiva euforia irrazionale guidata dall'hype dell'AI. Si sbagliano.

Ecco la distinzione che conta. Secondo Yardeni Research, c'è FOMO — Fear Of Missing Out — dove gli investitori si affollano e spingono in alto i multipli prezzo-utili solo sulla base della speranza e dell'eccitazione. Poi c'è FEMO — Fabulous Earnings Momentum — dove gli analisti alzano le stime perché i dati concreti e le indicazioni aziendali lo giustificano effettivamente. È stato il FEMO, non il FOMO, a guidare questo rally. È un animale fondamentalmente diverso.

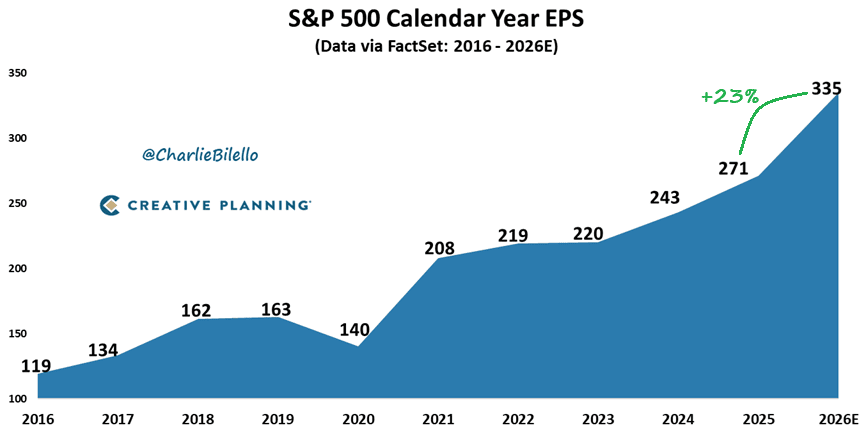

L'immagine degli utili supporta completamente questo. Gli utili per azione del Q1 sono aumentati del 28% anno su anno contro aspettative del 13% prima del trimestre. Gli analisti ora si aspettano una crescita EPS annuale del 23%.

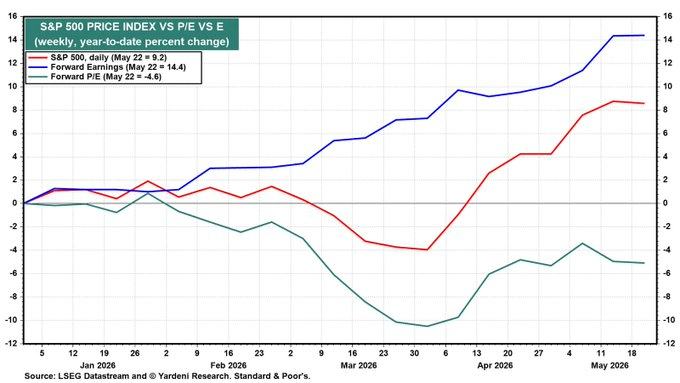

Gli utili futuri sono aumentati del 14,4%. Il rapporto P/E forward si è effettivamente contratto del 4,6%. Lasciate che ci si pensi — la compressione dei multipli anche mentre i prezzi sono aumentati. Questo è l'opposto del comportamento da bolla. Il FOMO gonfia il P/E. Questo mercato ha fatto esattamente l'opposto.

Al di fuori dei rimbalzi post-recessione, una crescita degli utili così forte non è semplicemente mai successa prima. È un boom senza precedenti basato su enormi guadagni EPS delle big tech. E la storia dice che ciò che viene dopo sono effettivamente più guadagni — i più grandi rally a breve termine sono storicamente seguiti da rendimenti forward medi del 27% nel successivo anno, rispetto all'11% in altri periodi.

Con 21,1 volte gli utili futuri, l'S&P 500 non è valutato in modo irrazionale — a meno che non pensi che una recessione stia arrivando. Nessuno credibile lo pensa in questo momento.

Yardeni Research fa un altro punto che vale la pena comprendere. L'attuale mercato toro non è iniziato il 31 marzo 2026. È iniziato il 12 ottobre 2022. Da allora, la Tecnologia dell'Informazione è aumentata del 225,7%, e i Servizi di Comunicazione sono aumentati del 212,3%. I settori industriali hanno guadagnato il 102,1%. La maggior parte degli altri settori ha fornito solidi rendimenti a due cifre. Il motivo per cui tutto sembra ristretto è che un pugno di nomi tech a grande capitalizzazione ha fornito guadagni a tre cifre, rendendo i crescenti a due cifre sembrano sotto-performing in confronto. Rimuovi gli outlier — è comunque un solido mercato toro.

L'argomento più profondo dietro tutto questo è ciò che Yardeni chiama la Teoria di Buzz Lightyear. L'idea è semplice. Oltre ai tradizionali tre fattori di produzione — terra, lavoro e capitale — ora c'è un quarto: i dati. A differenza degli altri tre, l'offerta di dati è illimitata. La Rivoluzione Digitale iniziata negli anni '60 è sempre stata incentrata sull'elaborazione del maggior numero possibile di informazioni, nel modo più veloce e conveniente possibile. L'AI di oggi fa tutto ciò in modo esponenzialmente migliore di quanto potesse mai fare un mainframe IBM.

Se l'AI guida effettivamente miglioramenti diffusi nella produttività e negli utili nell'intera economia — non solo nella tecnologia — il mercato toro si allarga e continua. Questa è la tesi dietro il target di Yardeni per l'S&P 500 di 10.000 entro la fine del decennio.

Gli utili hanno costruito questo rally. Gli utili determineranno fino a dove si spinge.

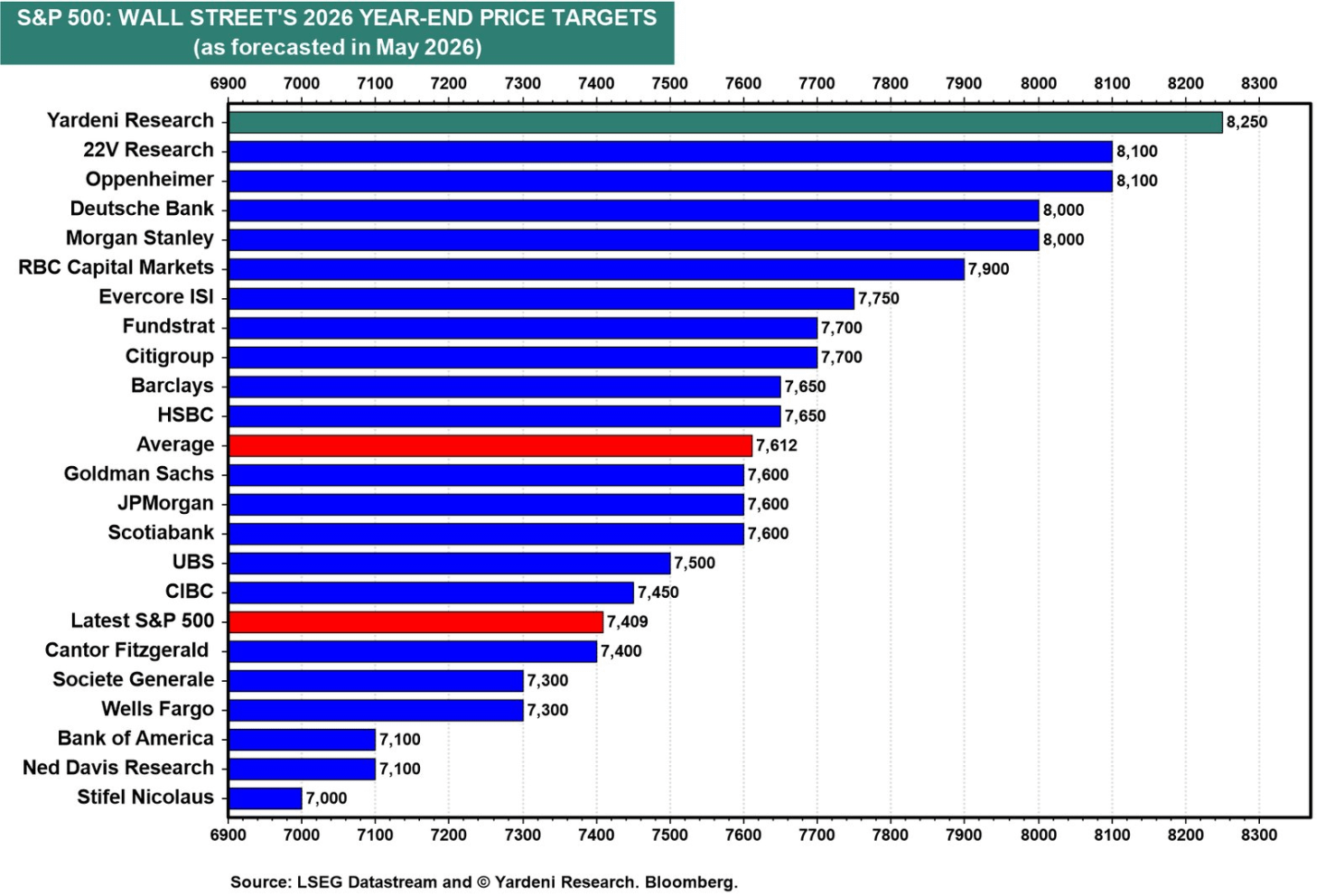

I previsori più ottimisti di Wall Street vedono un significativo potenziale di rialzo. Yardeni Research guida il gruppo con il target più alto di 8.250, seguita da 22V Research e Oppenheimer, entrambe a 8.100, e Deutsche Bank e Morgan Stanley a pari merito a 8.000.

All'altro estremo dello spettro, le voci più caute sono quelle di Stifel Nicolaus con il target più basso di 7.000, seguite da Bank of America e Ned Davis Research, entrambe a 7.100. Con l'S&P 500 attualmente a 7.409 — sotto la media di Wall Street di 7.612 — anche i previsori più pessimisti stanno solo proiettando un modesto ribasso dai livelli attuali, mentre i toro stanno scontando guadagni superiori all'11% da qui.

$SPX #SP500 #MercatoToro #Utili #FEMO #AI #MercatoAzionario #UtiliFuturi #AzioniTech #Investimenti #AnalisiDiMercato #Yardeni #CrescitaUtili #MercatiAzionari #WallStreet #EsuberanzaIrrazionale