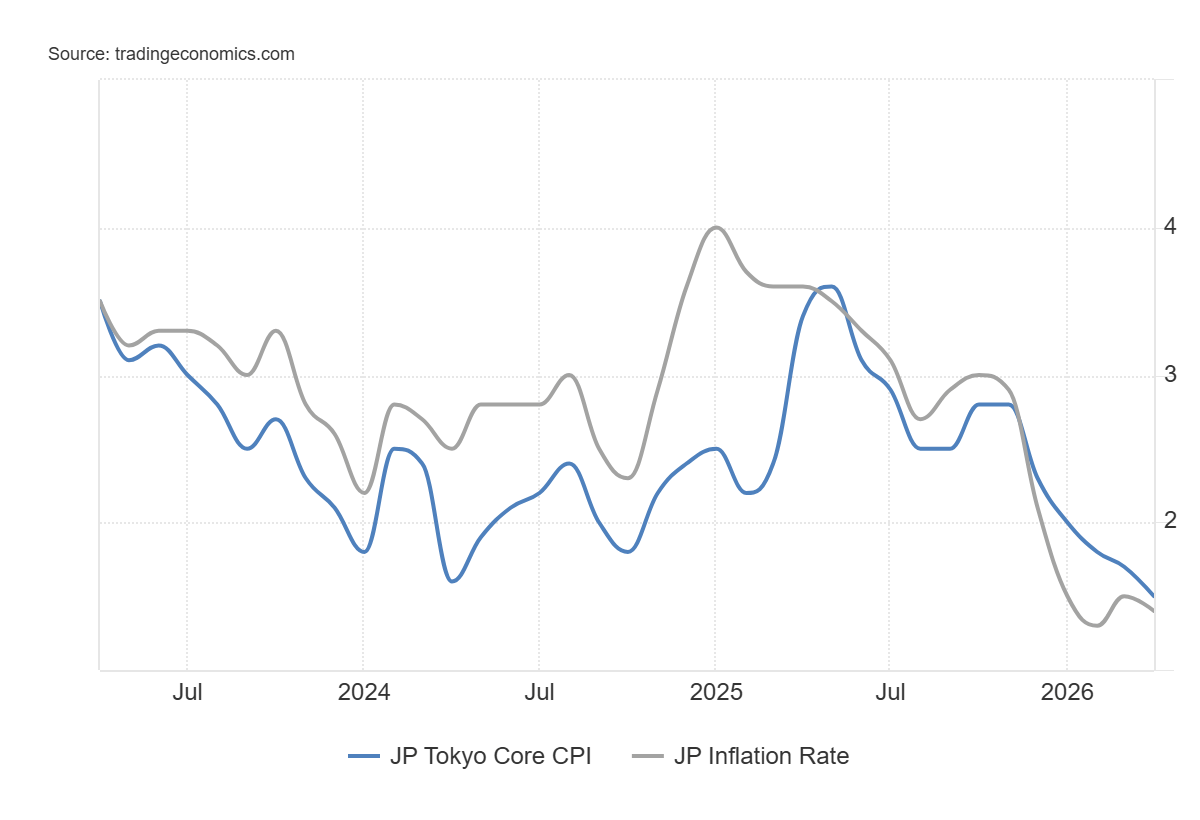

L'inflazione in Giappone è risultata più debole del previsto ad aprile. L'inflazione annuale è scesa a 1,4% rispetto all'1,5% del mese precedente. I prezzi al consumo core nei quartieri centrali di Tokyo sono aumentati solo dell'1,5% su base annua, mancando le aspettative di mercato dell'1,8% e tornando indietro rispetto all'1,7% precedente. Questo è il ritmo più lento da marzo 2022 — e il terzo mese consecutivo in cui l'inflazione è rimasta sotto il target del 2% della Banca del Giappone.

Non scartare completamente il dato debole però. I sussidi per il carburante e gli effetti base favorevoli hanno svolto la maggior parte del lavoro pesante nel mantenere l'inflazione bassa, mascherando temporaneamente la pressione reale che si sta accumulando sotto. Gli analisti si aspettano che i prezzi riaccelerino nei prossimi mesi poiché i prezzi elevati del petrolio e l'aumento dei costi di importazione da uno yen più debole si faranno sentire in modo più aggressivo.

Ecco perché tutto ciò è importante oltre il numero principale. Un dato sull'inflazione debole rende davvero difficile per la BOJ giustificare un aumento dei tassi d'interesse. Nessuna banca centrale alza i tassi in modo aggressivo quando i prezzi stanno rallentando. Ciò dà alla BOJ la copertura per rimanere cauta — ma tiene anche il Giappone intrappolato in un ambiente a basso tasso che è diventato un regalo per i carry trader di tutto il mondo.

Il carry trade è la vera storia dietro la persistente debolezza dello yen. I meccanismi sono semplici. Gli investitori prendono in prestito a basso costo in yen, approfittando dei tassi d'interesse storicamente bassi del Giappone, e poi impiegano quel capitale in valute e asset ad alto rendimento — come i Treasury statunitensi, #crypto ad esempio, dove i tassi sono drammaticamente più alti.

Il profitto deriva da quel differenziale di tasso d'interesse. Finché la BOJ si rifiuta di aumentare in modo significativo mentre la Fed rimane elevata, quel differenziale rimane ampio, il capitale continua a fluire fuori dal Giappone e lo yen continua a deprezzarsi. È un ciclo auto-rinforzante che avvertimenti verbali e interventi occasionali possono solo interrompere temporaneamente.

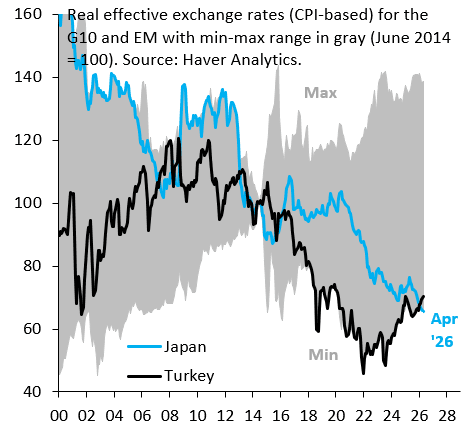

Ciò che rende questo particolarmente sorprendente è l'ampiezza del danno. Lo yen è ora sceso sotto la Lira turca in termini reali ed effettivi — rendendolo la valuta più debole al mondo secondo questo parametro. Non è un titolo che chiunque a Tokyo voglia vedere. Sotto la debolezza della valuta si cela un problema strutturale più profondo.

Il gigantesco debito del Giappone costringe la BOJ a limitare i rendimenti nel mercato obbligazionario. La pressione non scompare — semplicemente migra dai bond alla valuta. Una crisi viene contenuta, un'altra si apre.

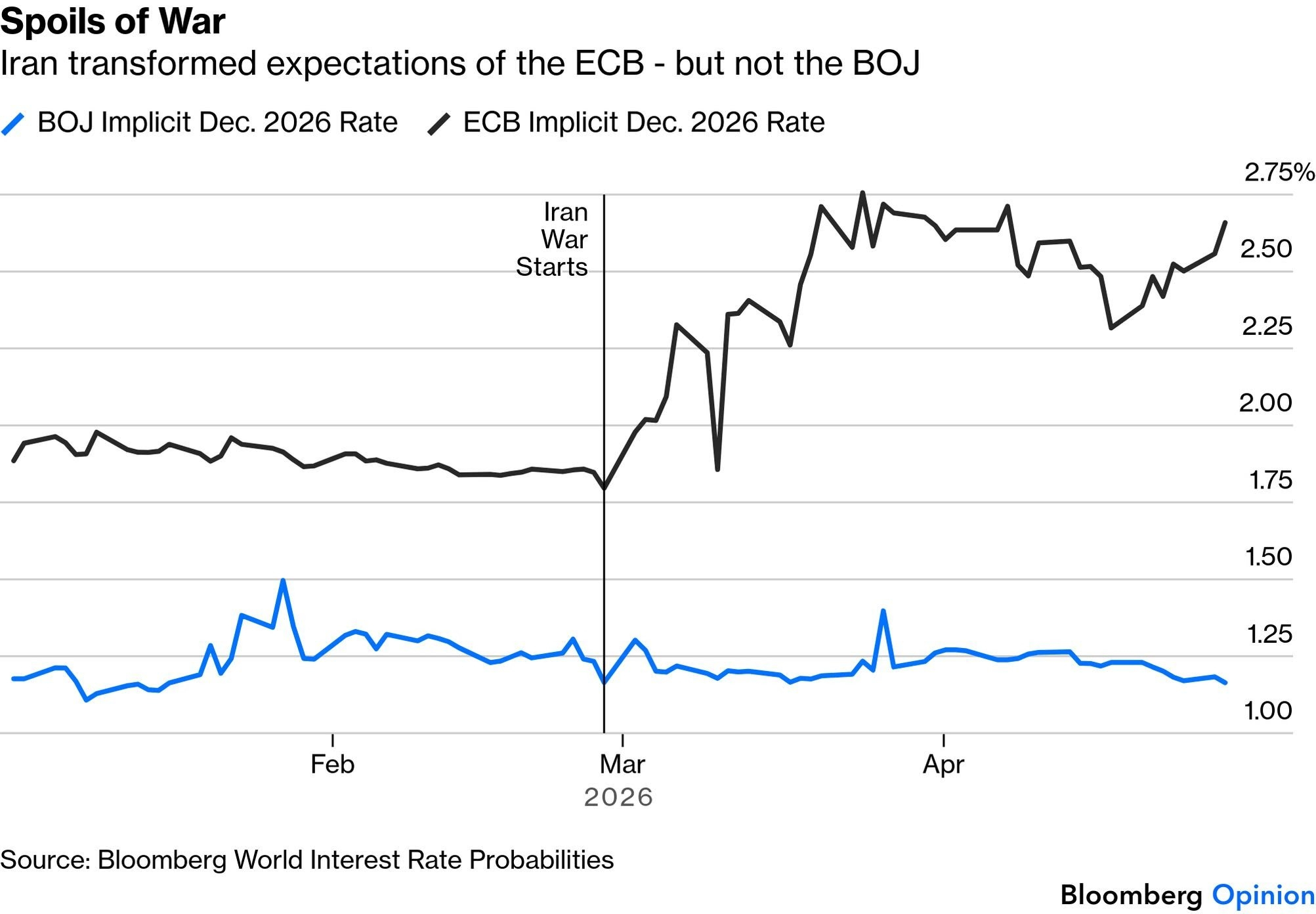

La debolezza dello yen riflette anche qualcosa di più profondo — il graduale indebolimento della convinzione del mercato che la BOJ agirà in modo aggressivo come i suoi omologhi. Gli investitori vedono meno certezza politica dal Governatore Ueda, anche mentre il shock della guerra in Europa ha spostato le aspettative della BCE verso circa tre ulteriori aumenti quest'anno. Le previsioni della BOJ, al contrario, rimangono sostanzialmente invariate. Questa divergenza è esattamente ciò di cui si nutrono i carry trader. Questo crea un legame genuinamente scomodo per la BOJ.

Aumentare i tassi ridurrebbe il differenziale del carry trade, ridurrebbe le uscite di capitale e supporterebbe lo yen. Ma con l'inflazione sotto il target per tre mesi consecutivi, i dati non forniscono la giustificazione necessaria per muoversi in modo deciso.

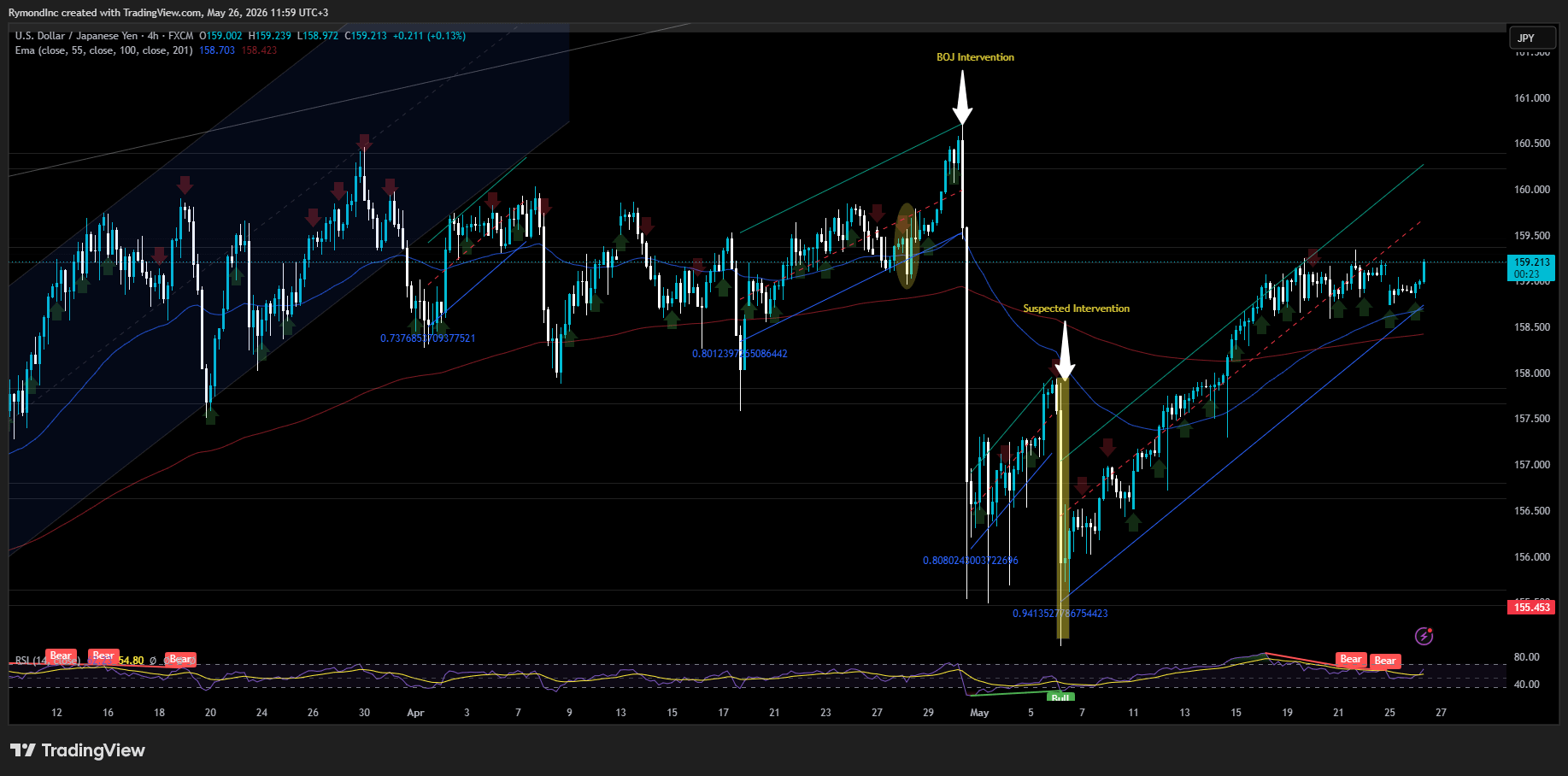

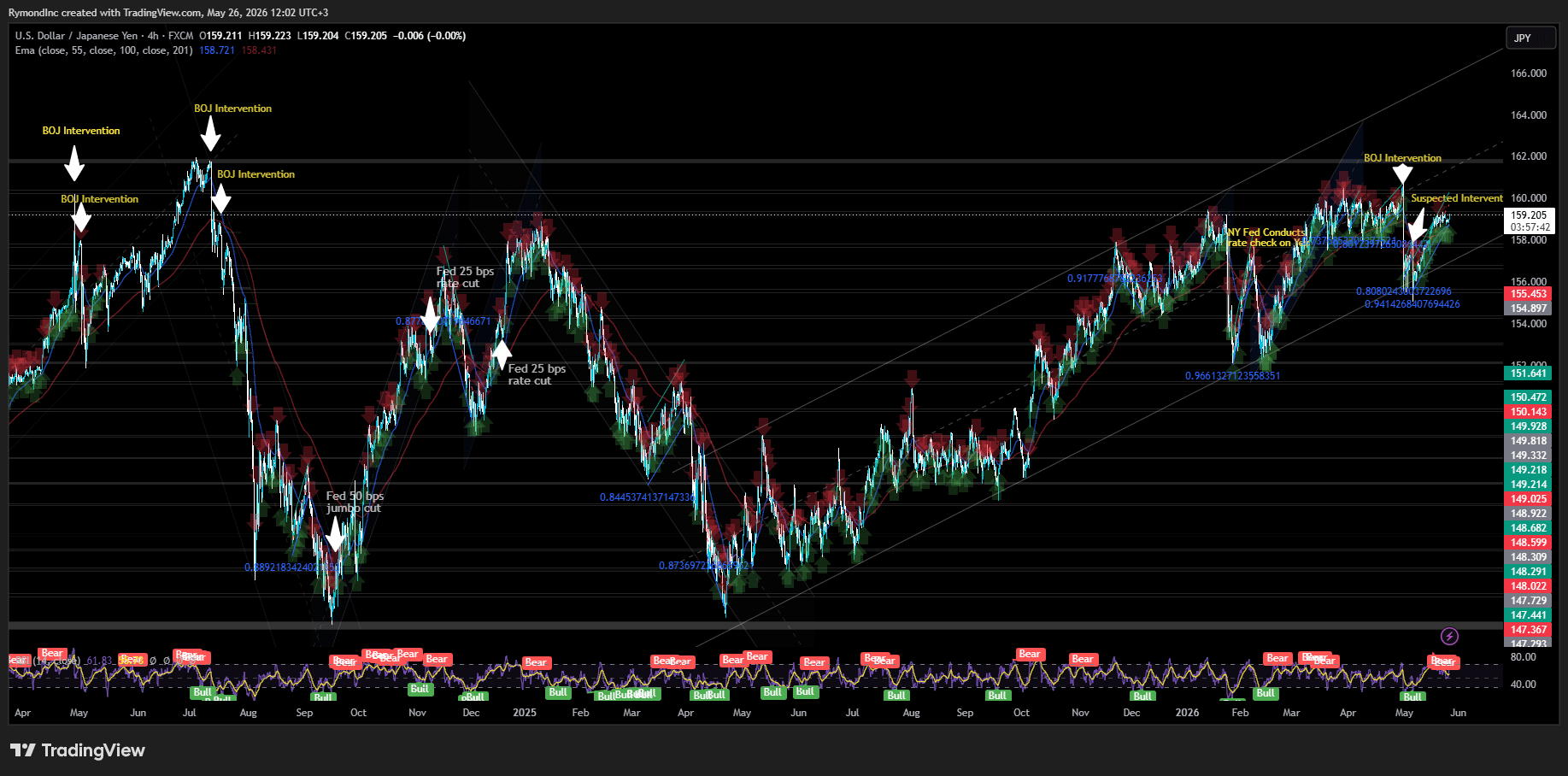

Nel frattempo, lo yen è sceso dello 0,22% contro il dollaro oggi, oscillando pericolosamente vicino al suo livello più debole dal 30 aprile. La linea di demarcazione del Giappone è sempre stata ¥160. Quando lo yen ha infranto quel livello sotto dopo l'ultimo intervento della Fed, il Ministero delle Finanze è intervenuto immediatamente — spendendo 34 miliardi di dollari per comprare yen in un singolo intervento che ha innescato il maggiore guadagno in un giorno dalla valuta dal 2022.

Dal 2022, il Giappone ha speso oltre 200 miliardi di dollari per difendere lo yen, vendendo costantemente Treasury statunitensi per finanziare ogni round di intervento. Goldman Sachs stima che il Giappone abbia ancora riserve sufficienti per circa 30 ulteriori interventi alla scala attuale — Tokyo ha chiaramente sia i mezzi che la determinazione per continuare ad agire. Ogni intervento compra tempo. Nessuno di essi risolve la dinamica sottostante del carry trade.

Funzionari giapponesi hanno segnalato che non ci sono letteralmente limiti sulla frequenza degli interventi. Il Ministro delle Finanze Satsuki Katayama ha dichiarato la scorsa settimana che il Giappone adotterà azioni audaci sui tassi di cambio ogni volta che sarà necessario. Il Segretario del Tesoro statunitense Scott Bessent ha persino espresso sostegno per gli sforzi di stabilizzazione del Giappone, segnalando che Washington non sta opponendo resistenza alla difesa dello yen.

Ma la verità scomoda rimane. Fino a quando la BOJ non chiude effettivamente il divario dei tassi con i suoi omologhi, l'incentivo al carry trade rimane intatto. L'intervento è un ostacolo temporaneo. Gli aumenti dei tassi sono la soluzione. E in questo momento, i dati sull'inflazione debole rendono quegli aumenti dei tassi più difficili da giustificare che mai.