Ultimamente ho passato molto tempo cercando di capire dove stanno andando i sistemi AI autonomi una volta che escono dalla 'fase demo' e iniziano a operare in ambienti economici reali.

E onestamente, più approfondisco, meno penso che l'intelligenza sia il problema principale.

Qualche anno fa la conversazione sembrava semplice. Modelli migliori significavano progresso. Maggiore capacità di ragionamento significava sistemi migliori. Ogni ciclo di rilascio spingeva verso output più intelligenti, inferenze più rapide, finestre di contesto più ampie e agenti più capaci.

Ma ora sembra che l'industria sia passata a qualcosa di molto diverso.

I sistemi di intelligenza artificiale non sono più seduti tranquillamente dietro le interfacce aspettando l'approvazione umana prima che accada qualcosa di importante.

Stanno iniziando a muovere capitale.

Non ipoteticamente.

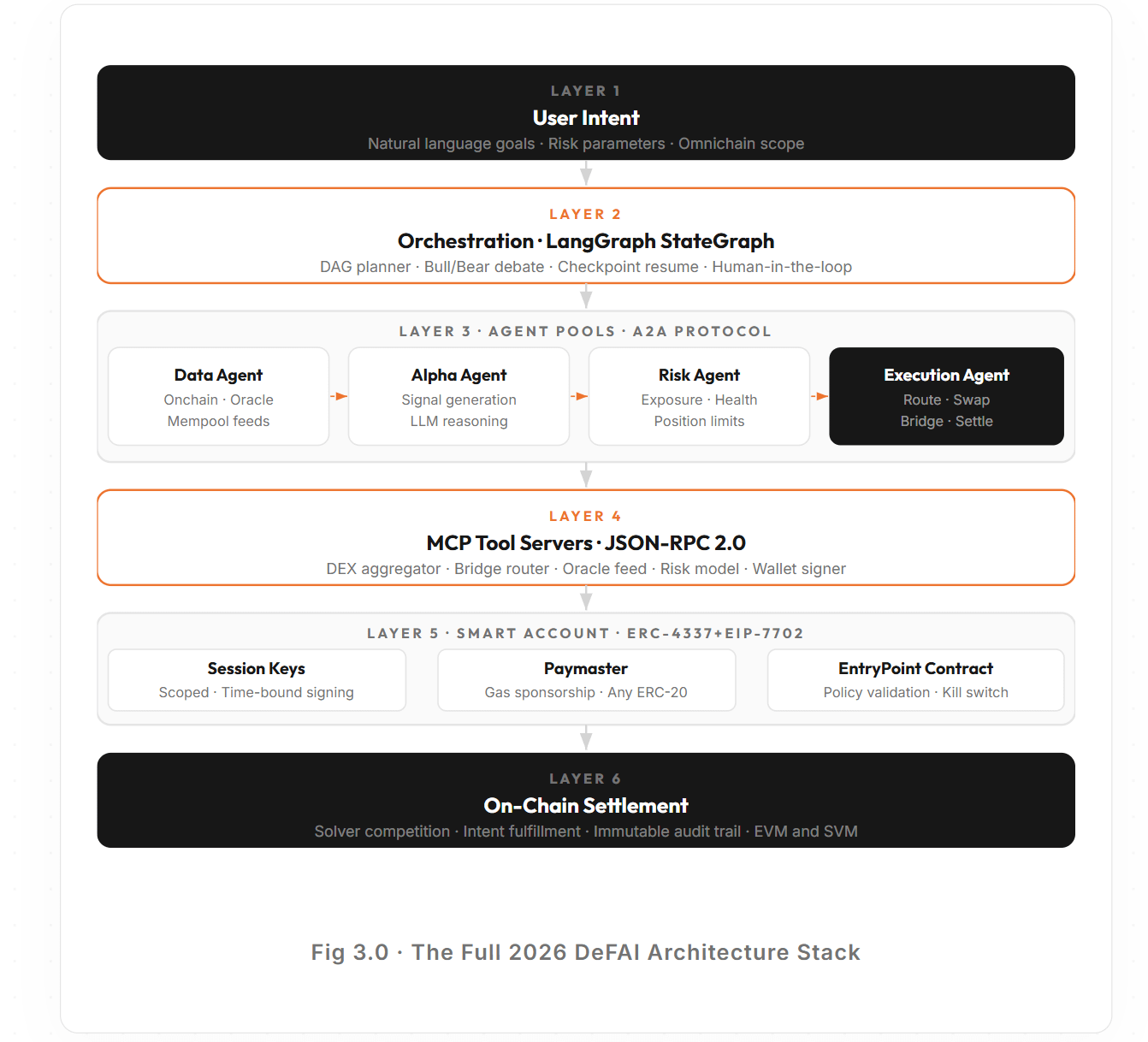

Gli agenti già instradano la liquidità, gestiscono l'esposizione della tesoreria, riequilibrano le strategie dei vault, interagiscono tra le catene, eseguono operazioni tramite reti di risoluzione e operano account smart con permessi predefiniti. Alcuni sistemi già coordinano azioni tra più agenti specializzati simultaneamente invece di fare affidamento su un modello centralizzato che fa tutto da solo.

Questo cambia completamente la natura del problema. Perché una volta che i sistemi iniziano ad agire in modo indipendente, l'intelligenza smette di essere isolata.

Ora tutto dipende da se l'infrastruttura circostante può mantenere quei sistemi sincronizzati in sicurezza.

Questa è la parte a cui continuo a pensare.

Il mercato si comporta ancora come se la sfida più difficile fosse costruire AI più intelligenti. Ma sto iniziando a pensare che la sfida più difficile appaia dopo, una volta che migliaia di sistemi autonomi iniziano a interagire continuamente tra loro all'interno di ambienti frammentati.

A quel punto, il coordinamento diventa silenziosamente più importante del ragionamento.

E i problemi di coordinazione sono molto più brutti dei problemi di intelligenza.

Un modello che genera una risposta sbagliata è fastidioso.

Un sistema autonomo che disallinea permessi, stato di liquidità, politiche di esecuzione, regole di account e logica di regolamento cross-chain a velocità macchina è qualcosa di completamente diverso.

Soprattutto una volta che gli agenti iniziano a operare finanziariamente.

La parte strana è che la maggior parte dell'infrastruttura richiesta per l'esecuzione autonoma esiste già adesso.

I sistemi di esecuzione basati sull'intento separano già gli esiti desiderati dal routing delle transazioni. Gli account smart già applicano permessi programmabili direttamente onchain. L'ERC-4626 ha standardizzato il comportamento dei vault in interfacce leggibili dalle macchine. I sistemi A2A hanno introdotto comunicazioni strutturate tra agenti specializzati. L'MCP ha iniziato a spingere verso livelli di interazione standardizzati tra modelli e sistemi esterni.

Individualmente, tutto ciò sembra un progresso infrastrutturale isolato.

Insieme, inizia a sembrare come la base di economie coordinate dalle macchine.

E onestamente non penso che la maggior parte delle persone realizzi appieno quanta complessità si trovi sotto quella transizione.

Perché una volta che i sistemi diventano modulari, l'intelligenza diventa distribuita su più livelli simultaneamente.

Ora ci sono: agenti di esecuzione, agenti di rischio, agenti di tesoreria, sistemi di risoluzione, motori di policy, livelli di messaggistica cross-chain, interfacce di vault, permessi di chiave di sessione e sistemi di orchestrazione.

tutti interagendo allo stesso tempo.

Ogni componente potrebbe funzionare perfettamente da solo.

L'instabilità appare tra di loro. Questo è il livello di coordinazione nascosto che penso l'industria sottovaluti ancora. Soprattutto in finanza.

I fallimenti del software tradizionale di solito rimangono isolati. Un'applicazione si blocca. Un server va offline. Un servizio si interrompe senza trascinare immediatamente l'intero ambiente giù.

I sistemi finanziari autonomi non si comportano in quel modo.

Una volta che l'esecuzione diventa continua, i fallimenti si propagano attraverso le dipendenze estremamente velocemente. Gli stati di liquidità, i permessi degli account, le posizioni dei vault, i sistemi di routing e i livelli di enforcement delle policy iniziano tutti a influenzarsi dinamicamente.

Ecco perché la standardizzazione improvvisamente sembra molto più importante di qualche anno fa.

Pensavo che standard come ERC-4626 esistessero principalmente per rendere lo sviluppo più facile. Ma ora sembra più che i sistemi autonomi non possano letteralmente coordinarsi in modo efficiente senza interfacce condivise.

Gli esseri umani possono tollerare ambienti frammentati perché gli esseri umani improvvisano.

Le macchine non improvvisano in sicurezza quando la sincronizzazione dello stato si rompe.

Prima che esistesse un'architettura di vault standardizzata, la maggior parte dei sistemi di yield operava fondamentalmente come ecosistemi disconnessi con logiche incompatibili. Ogni protocollo gestiva contabilità, rimborso, meccaniche di collateral e struttura della strategia in modo diverso.

Le persone si sono adattate manualmente.

Gli agenti non possono scalare in modo efficiente in quel tipo di ambiente.

Probabilmente è per questo che così tanta infrastruttura ora ruota attorno alla coordinazione leggibile dalle macchine invece che alla pura intelligenza stessa.

Questo cambiamento è anche dove OpenLedger è diventato più interessante per me.

Non a causa di qualche drammatica narrazione di 'AGI'. In realtà è l'opposto.

Ciò che ha catturato la mia attenzione è quanto focus il sistema ponga su attribuzione, stato delle policy, identità, contesto di esecuzione e coordinazione sotto il livello di intelligenza.

La maggior parte dei sistemi di intelligenza artificiale si comporta ancora come scatole nere economicamente.

Qualcosa accade. Un modello risponde. Una transazione viene eseguita. Il sistema avanza. Ma il contesto circostante spesso scompare completamente.

Quale modello ha generato l'azione? Quali vincoli esistevano al momento dell'esecuzione? Quale dataset ha influenzato l'esito? Quali permessi erano attivi? Quali regole di policy hanno plasmato la decisione?

La maggior parte dei sistemi riesce a preservare a malapena tutto ciò in modo corretto.

E onestamente penso che questo diventi pericoloso più avanti, una volta che i sistemi autonomi iniziano a operare su larga scala.

Perché alla fine i sistemi economici hanno bisogno di più dell'intelligenza.

Hanno bisogno di un'infrastruttura di responsabilità.

Probabilmente questa è la cosa più grande che ho portato via leggendo più a fondo l'architettura di OpenLedger.

Il progetto non sembra davvero ossessionato nel dimostrare che i modelli siano 'più intelligenti' degli altri.

Il focus più ampio sembra molto più vicino a legare insieme esecuzione, attribuzione, permessi e coordinazione economica prima che i sistemi autonomi diventino troppo grandi da gestire in sicurezza successivamente.

Questo sembra un problema di infrastruttura molto più difficile rispetto alla costruzione di un altro modello potente. E non sono ancora completamente convinto che qualcuno l'abbia risolto correttamente.

Il coordinamento economico diventa rapidamente disordinato una volta che gli incentivi iniziano a comporsi tra sistemi autonomi. I partecipanti ottimizzano intorno alle ricompense. Gli agenti ottimizzano intorno agli ambienti di esecuzione. La complessità cresce più velocemente del previsto.

Questo rivela generalmente se l'infrastruttura era davvero resiliente o se sembrava solo convincente in condizioni controllate.

Quindi ho ancora dei dubbi.

Ma penso che l'industria stia spendendo troppo tempo a fissare l'intelligenza mentre ignora il livello di coordinazione invisibile sottostante.

E a lungo termine, sospetto che quel livello nascosto potrebbe finire per decidere quali sistemi autonomi sopravvivono realmente una volta che le economie a velocità macchina diventano reali.