Tre record chiusi in una sessione. Il Dow, l'S&P 500 e il Nasdaq hanno tutti chiuso ai massimi storici mercoledì — qualcosa che non accadeva simultaneamente dal 28 ottobre 2025, secondo i dati di mercato di Dow Jones. La forza trainante è stata una forte flessione dei prezzi del petrolio, alimentando un crescente ottimismo che la guerra in Iran potrebbe essere vicina a una risoluzione, dando fiducia agli investitori per spingere le azioni verso l'alto.

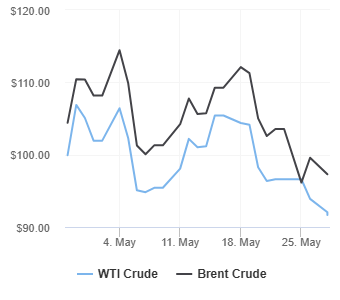

La storia del petrolio ha plasmato la narrativa della sessione. I media iraniani hanno rivelato quello che hanno descritto come il quadro di un accordo tra Stati Uniti e Iran, facendo scendere i prezzi del greggio del 6,5% e rompendo brevemente sotto i 90$ al barile. La Casa Bianca ha subito smentito il rapporto, riducendo la flessione della metà. Il discorso successivo di Rubio ha ampliato nuovamente il calo, con il greggio che alla fine si è stabilizzato a quasi il 6% in meno nel corso della giornata.

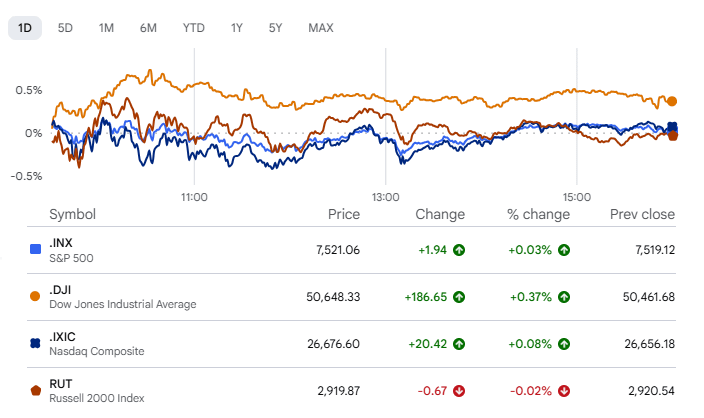

Il Dow ha guidato l'assalto, guadagnando lo 0.36% per chiudere a un record di 50.644,28, sostenuto dalla forza nel settore sanitario e nei titoli dei consumatori. L'indice ha anche registrato massimi di chiusura sia giovedì che venerdì della scorsa settimana.

L'S&P 500 e il Nasdaq sono saliti leggermente mentre gli investitori hanno preso una pausa deliberata dalla corsa guidata dall'AI, mantenendo un occhio cauto sugli sviluppi in Medio Oriente. L'S&P 500 è salito dello 0.02% per chiudere a un record di 7.520,36 — la sua 20esima chiusura record del 2026. I finanziari hanno pesato sull'S&P 500 dopo che JPMorgan Chase è scesa del 2.4% dopo l'avvertimento del CEO Jamie Dimon che le spese quest'anno potrebbero superare di 1 miliardo di dollari rispetto alle stime precedenti.

Il Nasdaq è salito dello 0.07% per chiudere a un record di 26.674,74, segnando la sua 16esima chiusura record dell'anno. Steve Sosnick, chief strategist di Interactive Brokers, ha catturato bene la sessione. "Quando sei a un massimo storico, devi solo chiudere in leggero guadagno. Oggi è molto più una giornata di consolidamento."

Le azioni dei chip si sono ritirate dopo i forti guadagni di martedì. Intel è scesa dell'1.4%, Marvell Technology ha perso il 4.6% e Qualcomm è scesa del 6% — invertendo guadagni di circa il 3% e il 4% rispettivamente dalla sessione precedente. Nvidia è diminuita dell'1% e l'indice Philadelphia SE Semiconductor ha perso l'1.4% dopo aver raggiunto un massimo storico martedì. Il ritracciamento ha pesato sul Nasdaq ma non è stato sufficiente per prevenire un'altra chiusura record.

Il Russell 2000 ha chiuso essenzialmente piatto, scendendo solo dello 0.02% a 2.919,94, pressato da prese di profitto dopo una forte corsa di più giorni, sensibilità ai tassi e rotazione settoriale verso nomi difensivi più grandi.

La larghezza di mercato è stata mista. Sulla NYSE, le questioni in aumento hanno superato quelle in calo con un rapporto di 1.13 a 1, con 453 nuovi massimi contro 99 nuovi minimi. Sul Nasdaq, le questioni in calo hanno superato quelle in aumento con un rapporto di 1.03 a 1 — 2.498 azioni sono scese contro 2.420 che sono aumentate.

L'S&P 500 ha registrato 37 nuovi massimi a 52 settimane e 8 nuovi minimi, mentre il Nasdaq ha segnato 169 nuovi massimi e 74 nuovi minimi. Il volume è stato di 18.81 miliardi di azioni, leggermente sopra la media dei 20 giorni di 18.78 miliardi.

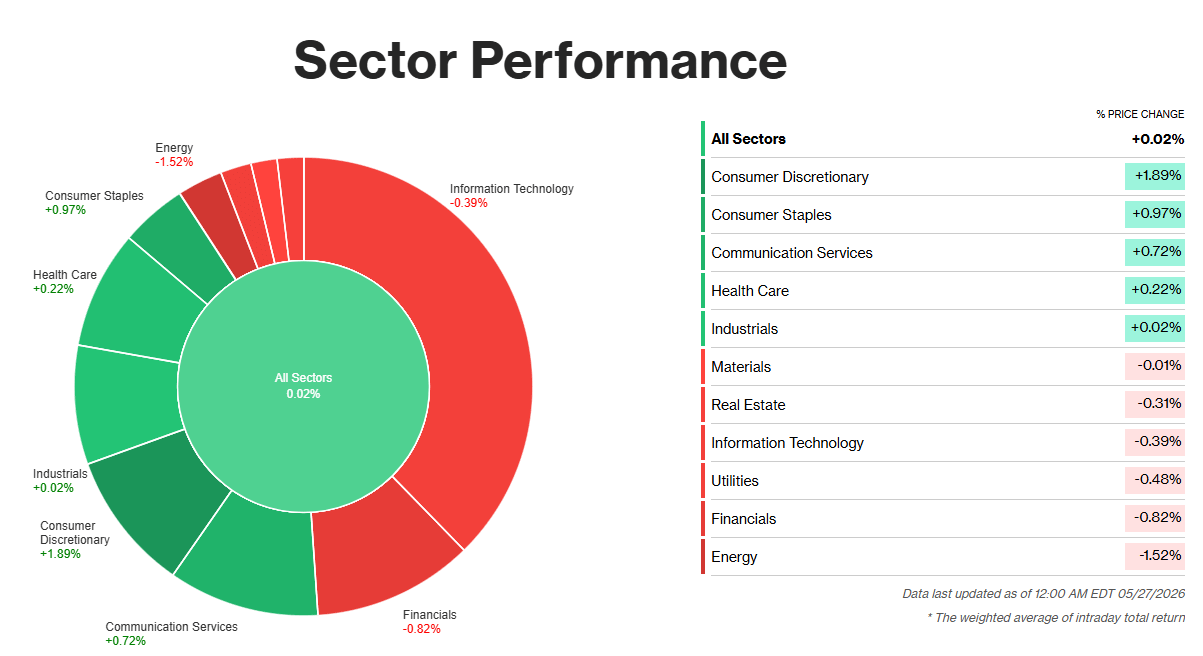

Analisi del Settore:

Principali guadagni:

Consumi Discrezionali +1.89%: I prezzi più bassi del petrolio sono stati il catalizzatore immediato — carburante più economico lascia più soldi nelle tasche dei consumatori, che si traduce direttamente in spese al dettaglio. Risultati di utili solidi da Dick's Sporting Goods, che ha superato le aspettative di fatturato con 5.17 miliardi di dollari contro le stime di 5.06 miliardi, e una crescita delle vendite comparabili del 6% nel suo core business Dick's, hanno aggiunto un slancio significativo. Anche Bath & Body Works ha fornito risultati del primo trimestre superiori alle previsioni, rafforzando la forza generalizzata nei nomi dei consumi discrezionali.

Beni di Consumo +0.97%: Con la tecnologia che pausa la sua corsa guidata dall'AI, gli investitori si sono rivolti verso aziende di beni essenziali che offrono stabilità. I costi più bassi del carburante hanno anche fornito un aumento diretto dei margini per le spedizioni aziendali e le catene di approvvigionamento, migliorando le prospettive di redditività in tutto il settore.

Principali ribassi:

Finanziari -0.82%: I rendimenti dei Treasury scendono sotto il 4.49%, comprimendo i margini di prestito delle banche — un vento contrario diretto alla redditività. JPMorgan Chase ha pesato pesantemente sul settore dopo che il CEO Jamie Dimon ha avvertito che le spese quest'anno potrebbero superare di 1 miliardo di dollari le stime, colpendo ampiamente le azioni bancarie. ETF Trends

Energia -1.52%: Il petrolio greggio è crollato bruscamente sulle speranze di pace tra Stati Uniti e Iran, cancellando istantaneamente il premio per il rischio geopolitico e le paure di interruzione dell'offerta che sostenevano i prezzi. Il settore si è mosso in perfetta sincronia con il calo del petrolio.