Tutti e quattro i principali indici statunitensi hanno toccato nuovi massimi storici giovedì 28 maggio, mentre il settore tech ha ripreso la leadership, e i trader hanno valutato un accordo riportato tra i negoziatori statunitensi e iraniani per estendere la tregua.

Axios ha riportato che i negoziatori statunitensi e iraniani hanno concordato un memorandum di intesa di 60 giorni per estendere la tregua. Un funzionario della Casa Bianca ha poi detto a CNBC che le due parti avevano "per lo più concordato" sui termini — sollevando genuine speranze che il conflitto di tre mesi possa finalmente essere in fase di chiusura.

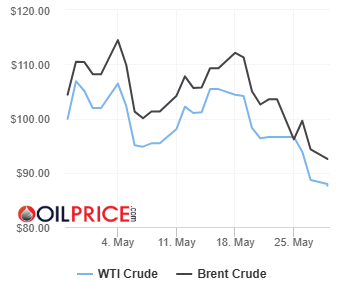

I prezzi del petrolio sono scesi dai massimi dopo il rapporto. Il WTI è salito di circa lo 0,3% per chiudere a 88,90 $ al barile, mentre i futures sul Brent sono diminuiti dello 0,6% per chiudere a 93,71 $ al barile.

Ad aumentare l'ottimismo c'è stata la lettura mensile più fresca dell'indicatore preferito dalla Fed sull'inflazione, che ha dato ai trader qualche speranza che le pressioni sui prezzi abbiano iniziato a diminuire. L'indice PCE principale è sceso allo 0,4% e il core allo 0,2%, entrambi al di sotto delle aspettative.

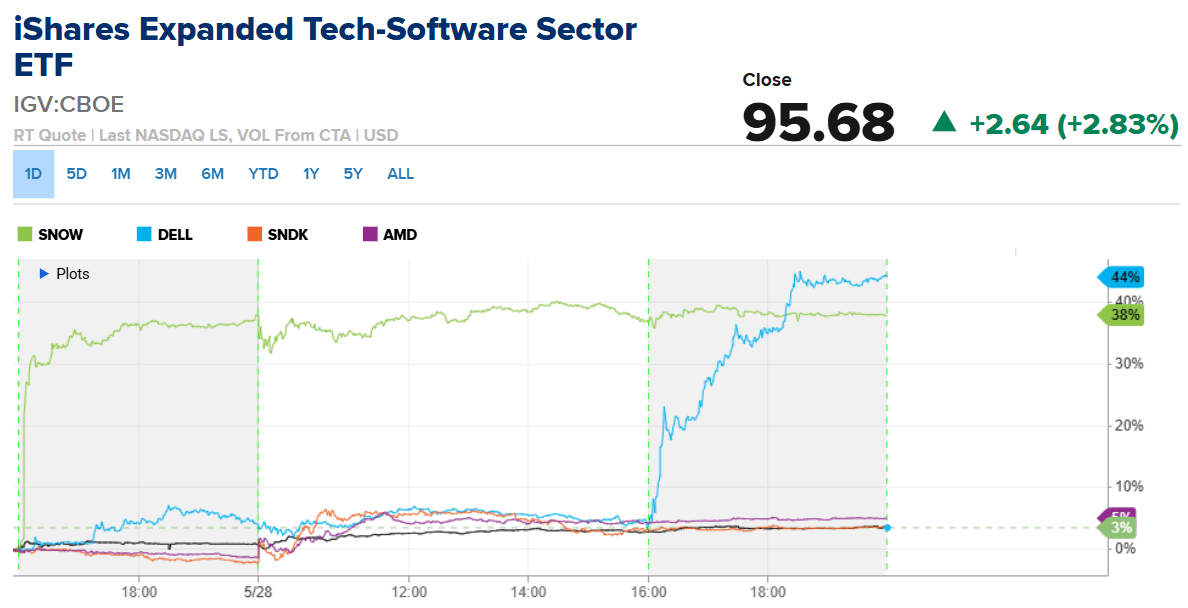

Tuttavia, il principale contributore al sentiment di rischio è stato il trade sull'AI, che ha continuato a mostrare pochi segni di raffreddamento in questa stagione degli utili. In particolare, il rally è stato guidato da Snowflake, che è balzato del 36% dopo aver pubblicato risultati straordinari e aver evidenziato una domanda esplosiva per le sue piattaforme alimentate dall'AI, sollevando le azioni software in generale. Dell Technologies è aumentata del 3% dopo aver riportato la sua crescita delle vendite più forte dal 2018, assicurandosi anche un contratto enorme con il Pentagono per il suo crescente business di server AI. Le azioni sono aumentate del +40% nel trading after-hours.

Altre azioni di software enterprise sono state sostenute dall'annuncio di Snowflake; l'ETF iShares Expanded Tech-Software Sector (IGV) è aumentato del 2,8%. Le azioni dei produttori di memoria sono balzate, con un incremento del 3,3% delle azioni SanDisk. I giganti dell'industria dei chip come Advanced Micro Devices e Qualcomm hanno registrato aumenti del 4,6% e del 4,2%, rispettivamente.

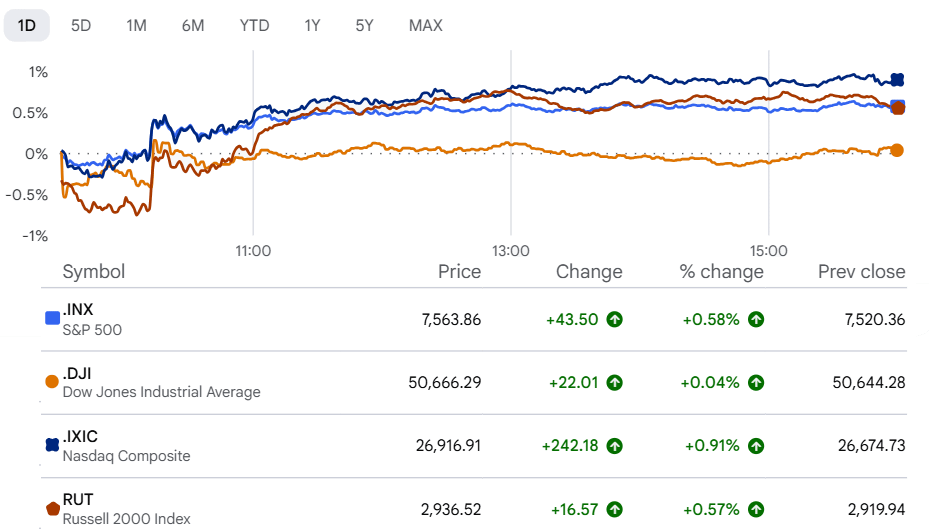

Questo ha contribuito a spingere l'indice S&P 500 a chiudere a 7.563,63, guadagnando il +0,58%, mentre il Nasdaq Composite, ricco di tecnologia, è salito dello 0,91% chiudendo a 26.917,47. Entrambi gli indici hanno anche raggiunto massimi storici intraday.

Il Russell 2000 ha chiuso a 2.936,52, guadagnando il +0,57%, alimentato da un dato di inflazione mensile più morbido nell'indicatore preferito dalla Fed che ha riacceso le speranze di tagli ai tassi. Le small cap hanno un significativo debito a tasso variabile, rendendole ipersensibili ai tassi d'interesse. Il Russell 2000 ha sovraperformato l'S&P 500 dall'inizio dell'anno.

Il Dow Jones Industrial Average ha chiuso piatto (+0,05%) a 50.668,97, mancando la massiccia onda tecnologica che ha alimentato il Nasdaq e l'S&P. È stato anche appesantito da un calo di Salesforce e da dati sul PIL più deboli del previsto. Tuttavia, è riuscito comunque a raggiungere un nuovo massimo storico.

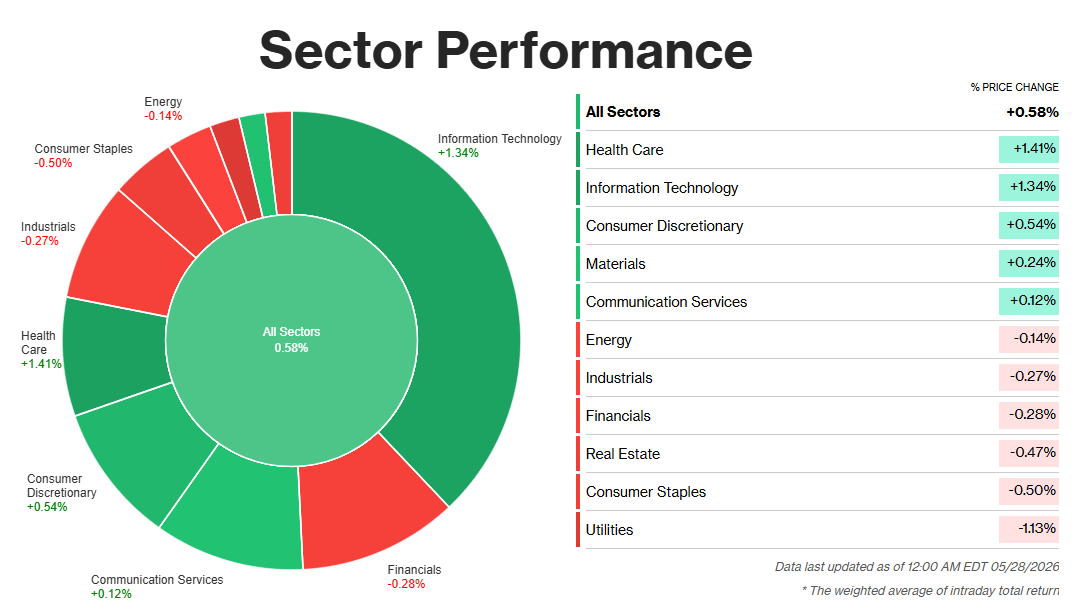

Analisi settoriale:

I migliori due settori

Sanità +1,41%: La sanità ha guidato la giornata, attirando investitori in cerca di stabilità con potenziale di crescita. Eli Lilly è stata la protagonista, con un rally netto dopo che CVS ha ripristinato la copertura assicurativa per Zepbound. La Francia ha annunciato la copertura per i farmaci per la perdita di peso in alcuni casi, dando ulteriore slancio e aumentando le aspettative di guadagni globali per il settore farmaceutico.

Tecnologia dell'informazione +1,34%: Gli utili guidati dall'AI hanno alimentato il balzo tecnologico. Snowflake è schizzato in alto del 38% dopo aver battuto le aspettative del Q1, alzato le previsioni e annunciato una partnership aziendale da 6 miliardi di dollari con AWS incentrata sull'adozione dell'AI agentica. Microsoft ha aggiunto al rally con la notizia di nuovi modelli di codifica AI sviluppati internamente. Il trade sull'AI continua a farsi sentire.

I peggiori due settori:

Beni di consumo -0,50%: Alcuni nomi singoli hanno performato bene. Dollar Tree è balzato del 13%, Best Buy ha guadagnato il 7% e Hormel Foods ha registrato un'impennata del 13% grazie a forti esportazioni. Non importava. Con il raffreddamento delle paure sull'inflazione e il miglioramento delle tensioni geopolitiche, il denaro istituzionale è ruotato aggressivamente dalle difensive alla crescita. Risultati solidi, ambiente sbagliato.

Utilities -1,13%: Le utilities hanno chiuso ultime. Dati sull'inflazione più freschi e progressi nei colloqui di pace hanno ridotto il premio di rischio del mercato, rendendo le azioni a lenta crescita e ad alto dividendo un'uscita facile. Il capitale è ruotato rapidamente verso azioni con rendimento più elevato. Quando il mercato cerca crescita, le utilities restano indietro. Giovedì è stato un esempio classico.