盯着这几天的现货盘面和链上数据差,能明显感觉到一股极强的认知错位。

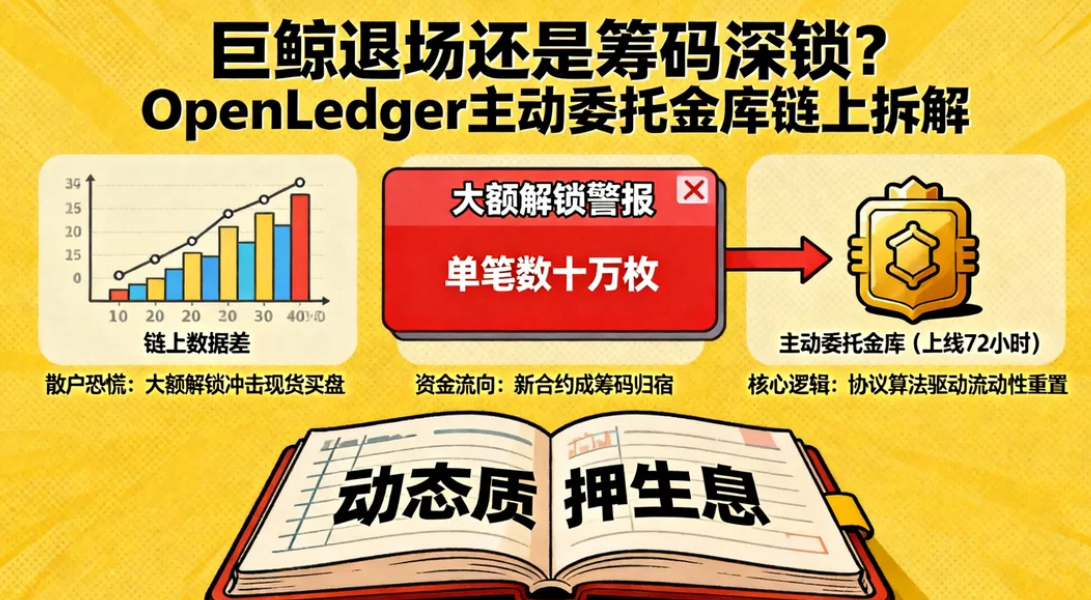

散户层面的恐慌情绪在蔓延,因为各大链上监控机器人(Bot)都在疯狂推送 $OPEN 的大额解锁警报。单笔几十万、上百万枚代币从早期的静态质押池中撤出,这种视觉冲击力直接导致了现货买盘的萎缩。

但如果你习惯于把链上浏览器的颗粒度调细,去追踪这些“出逃”资金的最终归宿,你会发现一个非常违背直觉的现象。

这些按理说应该急于变现的筹码,在离开旧质押池后,并没有流向任何已知的做市商地址或者币安、OKX 的充值钱包。它们像约定好了一样,整齐划一地流入了一个刚刚通过社区提案、上线仅 72 小时的全新智能合约——主动委托金库(Active Delegation Vault)。

这绝不是什么资金避险动作,这是一次由协议底层算法驱动的、针对全网沉淀资金的“流动性重置”。

要看清这波主力资金的真实意图,我们必须把视线从价格的短期波动上移开,去算一算 OpenLedger 最新实装的“动态质押生息(Dynamic Yield Delegation)”这本账。

在过去很长一段时间里,去中心化网络的质押模型非常粗放。为了锁定流动性,项目方通常会给出一个静态的年化收益率(APY)。大资金的操作逻辑极其简单:买入、质押、躺平。代币在合约里睡大觉,巨鲸每天按时领取系统增发的代币,然后把利息拿到二级市场抛售。

这种模式最大的问题在于,这部分庞大的“懒惰资本”并没有为生态的 AI 数据处理或模型推理提供任何实际的商业助力。系统花着真金白银的通胀,养了一批纯粹的金融食利者。

前两天的协议升级,直接切断了这种白嫖的路径。

最新的链上算账逻辑发生了根本性的扭转:

以前:所有参与节点质押的筹码,无差别瓜分区块奖励。

现在:质押收益被拆分成了“基础通胀”和“业务抽成”两部分。如果你的筹码只是静态锁仓,你只能拿到极低的基础通胀;你必须把筹码“主动委托”给那些正在高频接单、处理外部 AI 公司推理任务的活跃集群,才能共享他们赚取的真实法币/稳定币利润。

这个微小但致命的规则改动,在链上引发了剧烈的蝴蝶效应。

那些手握重金的巨鲸和机构,是整个市场里对收益率最敏感的群体。当他们发现静态质押的收益率跑不赢资金成本时,动作比谁都快。这就解释了为什么过去 48 小时会出现天量级别的解锁——他们是在紧急把资金从旧的“静态池”搬家到新的“主动委托池”。

但天下没有免费的午餐。想要拿到 B 端业务的高额真实收益(Real Yield),这些巨鲸必须向系统让渡更多的流动性特权。

新上线的主动委托金库,在合约底层写死了一个极其苛刻的条款:强制解绑冷静期(Unbonding Period)被拉长到了整整 30 天。

当我们把这套机制映射到现货盘口的博弈上时,一条清晰的底部逻辑链条就浮现出来了。

很多人担忧抛压,但实际上,系统通过“收益率歧视”的手段,不仅没有释放抛压,反而完成了一次兵不血刃的深度锁仓。大资金为了追求更高的业务分润,自愿戴上了 30 天的流动性枷锁。这就意味着,哪怕明天大盘出现极端暴跌,或者项目方迎来了史诗级利好,这近千万枚刚刚完成搬家的代币,也绝对无法在 30 天内砸向市场。

流通盘的实际供给量,在这一刻发生了肉眼不可见的断崖式收缩。

同时,这套机制还催生了另一个被市场忽视的买盘力量:节点运营方的护盘刚需。

在新的委托规则下,哪个算力节点能吸引到更多的大资金委托,它在网络里获取 API 订单的权重就越高。为了争夺这些巨鲸手里的流动性选票,头部的节点运营商除了要拼技术稳定性,更需要在现货市场上真金白银地买入 $OPEN 作为初始信用背书。这种由业务竞争衍生出的现货采购需求,是完全独立于散户情绪的真实买盘。

从交易员的视角来看,我们不需要去猜测主力的主观情绪,只要算准链上筹码的利益流向就足够了。当全网最大的几个持币地址,都在为了获取真实业务现金流而心甘情愿地交出流动权时,盘面上的任何缩量下砸,本质上都是在进行换手率的测试。在筹码向业务层深度锁死的这个窗口期,保持客观的数据追踪,不要被前端的虚假解锁警报骗走带血的筹码,才是最稳妥的策略。#OpenLedger $OPEN