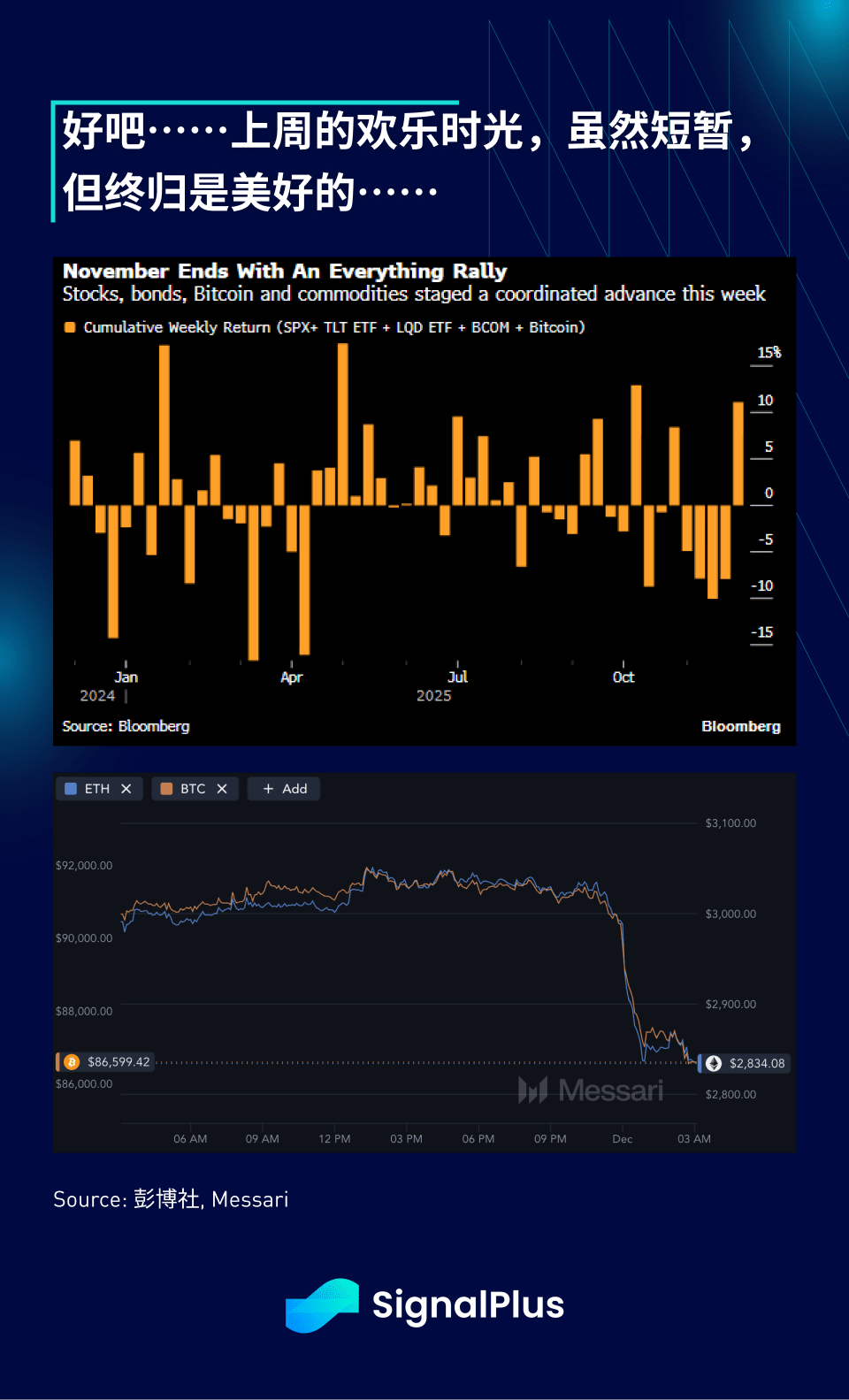

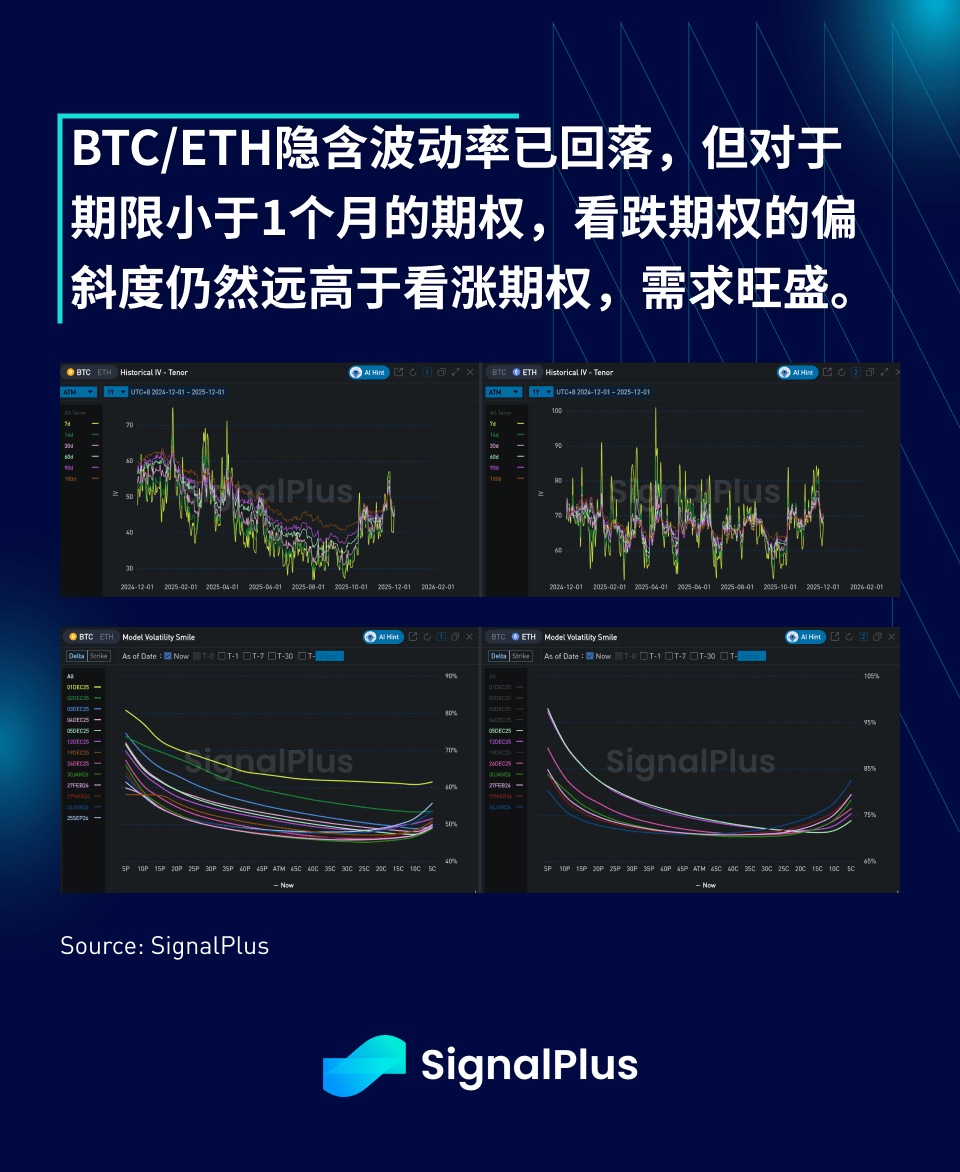

Il mercato ha subito un brusco calo. Dopo un forte rimbalzo del sentiment di rischio venerdì, i prezzi delle criptovalute hanno subito un forte calo all'inizio di dicembre, con BTC che è sceso sotto gli 87.000 dollari a causa di ordini di stop loss durante la sessione di scambi leggeri del mattino in Asia.

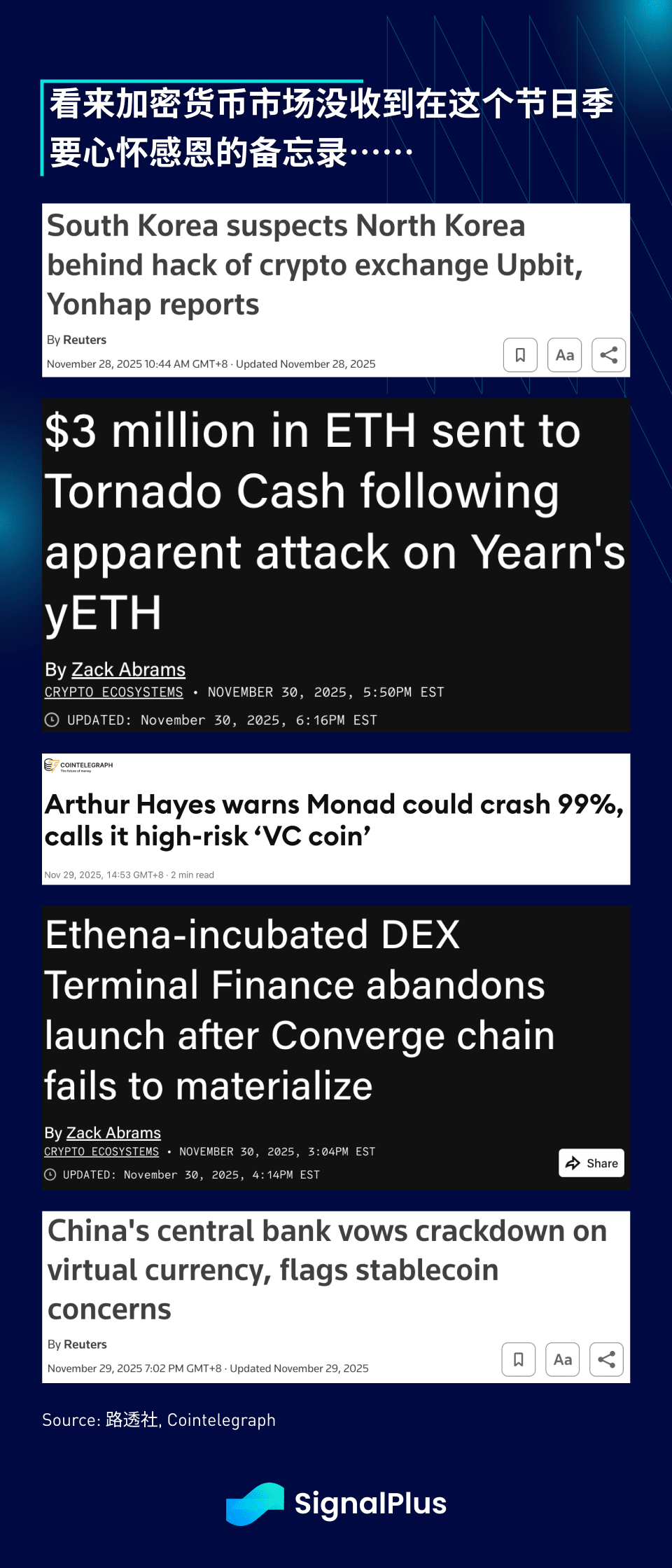

Sebbene sia difficile attribuire la colpa a un singolo fattore, dopo la pulizia del mercato di ottobre-novembre, il sentiment di rischio complessivo rimane fragile e una serie di titoli negativi emersi nelle ultime sessioni di trading ha aggravato il declino. Un altro protocollo OG di DeFi è stato hackerato (Yearn staking), un terminal DEX ha rinunciato al tanto atteso lancio a causa di un ambiente di mercato difficile (Terminal Finance), OG Arthur Hayes ha pubblicamente "cantato" la recente Monad ICO (suggerendo un potenziale ribasso del 99%), S&P ha abbassato il rating di USDT a "debole" (insufficiente divulgazione delle informazioni), e la Banca Centrale Cinese ha ribadito la sua posizione cauta nei confronti delle criptovalute e delle stablecoin — in sintesi, abbiamo motivo di credere che, fino a ulteriori comunicazioni, rimaniamo saldamente in un mercato orso.

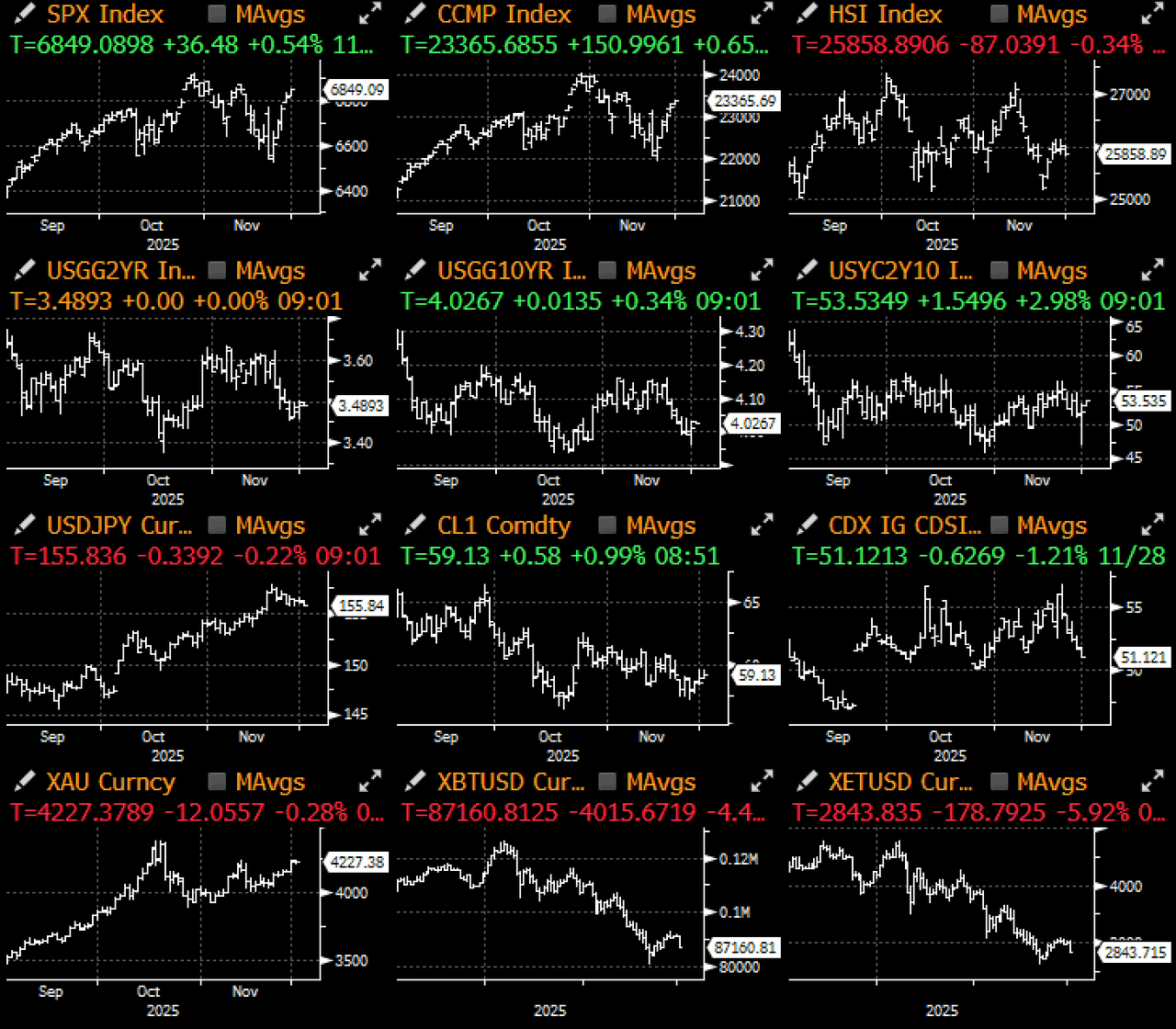

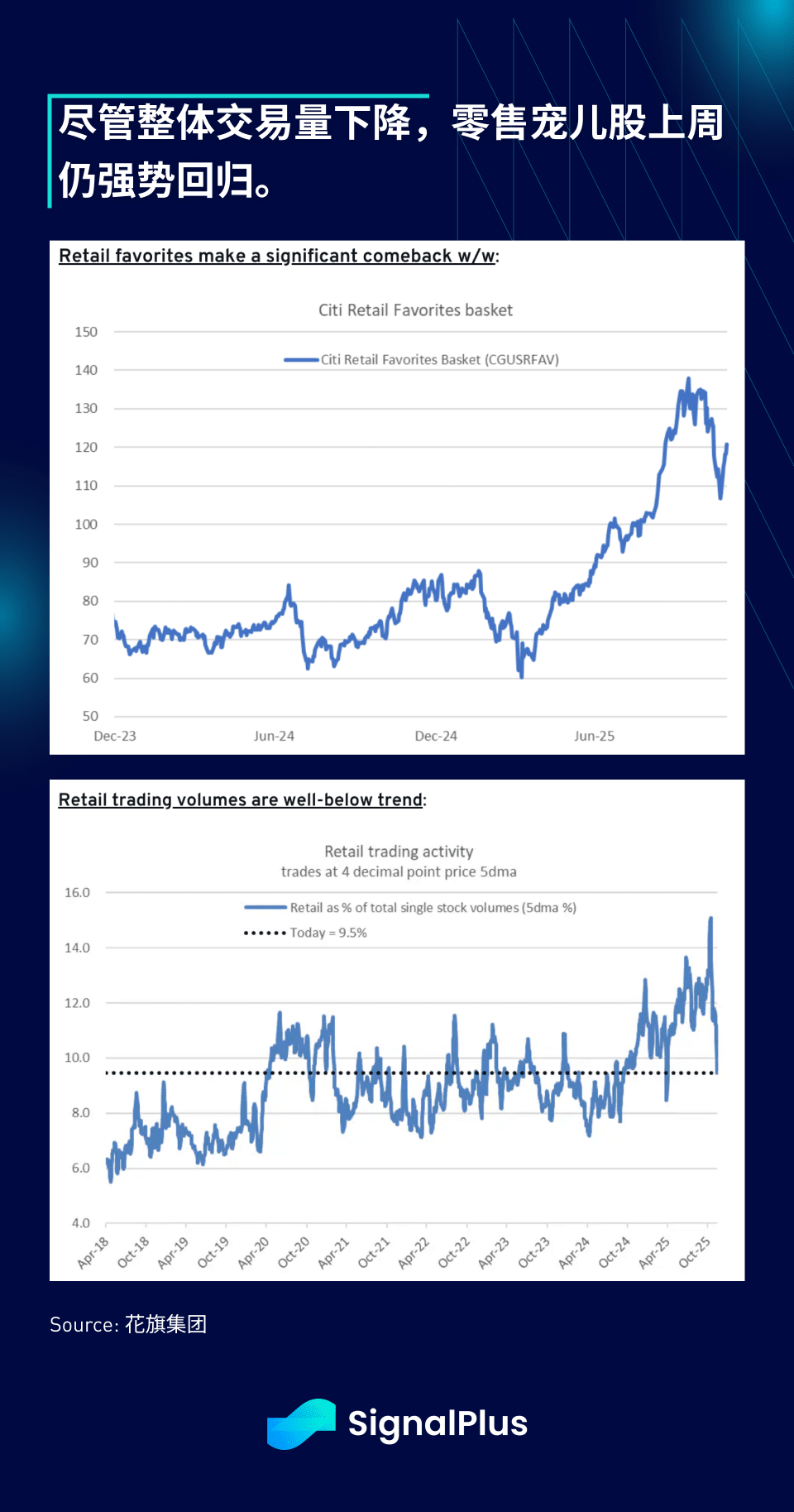

Nel mercato azionario, l'indice S&P 500 è salito del 3,7% la scorsa settimana, trainato dal settore dei semiconduttori (+5,4%) e dal settore retail (+4,7%), con le azioni favorite del retail che, nonostante il calo complessivo del volume degli scambi al dettaglio, hanno comunque realizzato un forte rimbalzo settimanale.

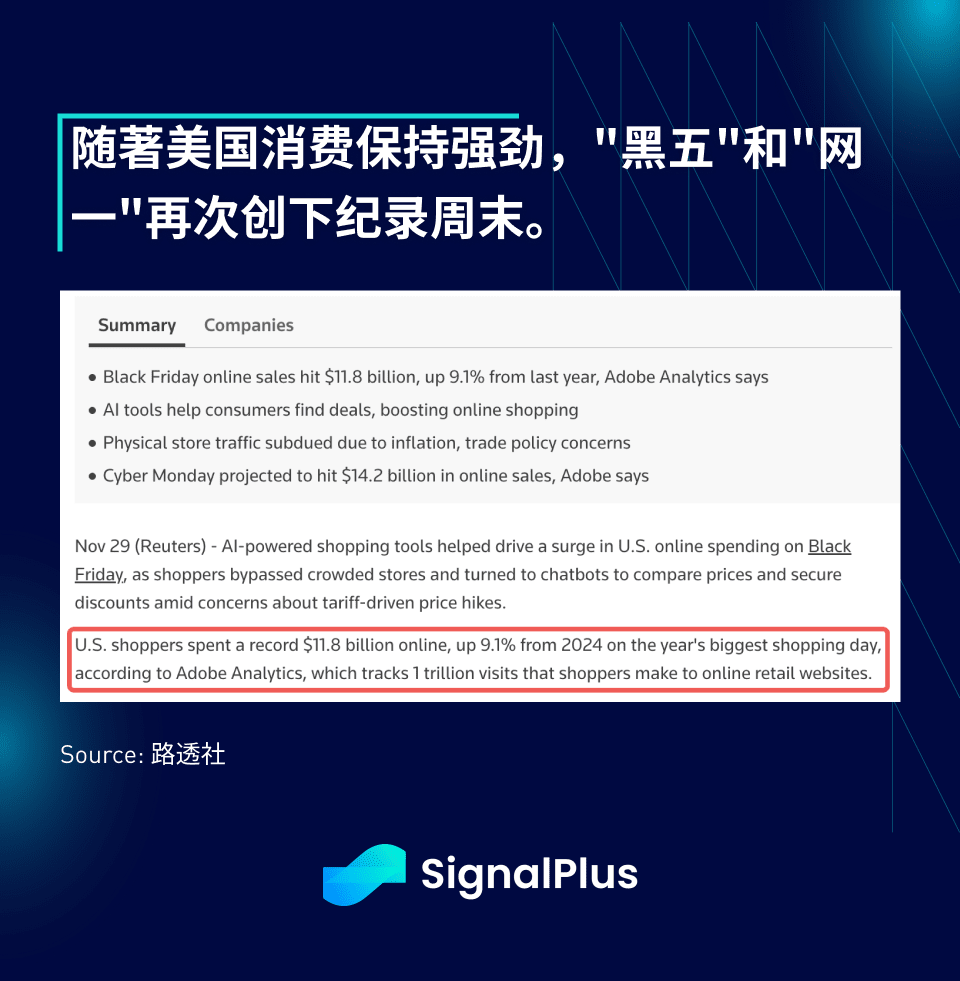

Inoltre, i primi segnali delle vendite del Black Friday indicano che abbiamo nuovamente stabilito un record, con le vendite online che hanno raggiunto quasi 12 miliardi di dollari (un aumento del 9% rispetto all'anno precedente), e si prevede che il Cyber Monday porterà ulteriori 14 miliardi di dollari di entrate. Fino a questo momento, sembra che i consumi negli Stati Uniti rimangano forti.

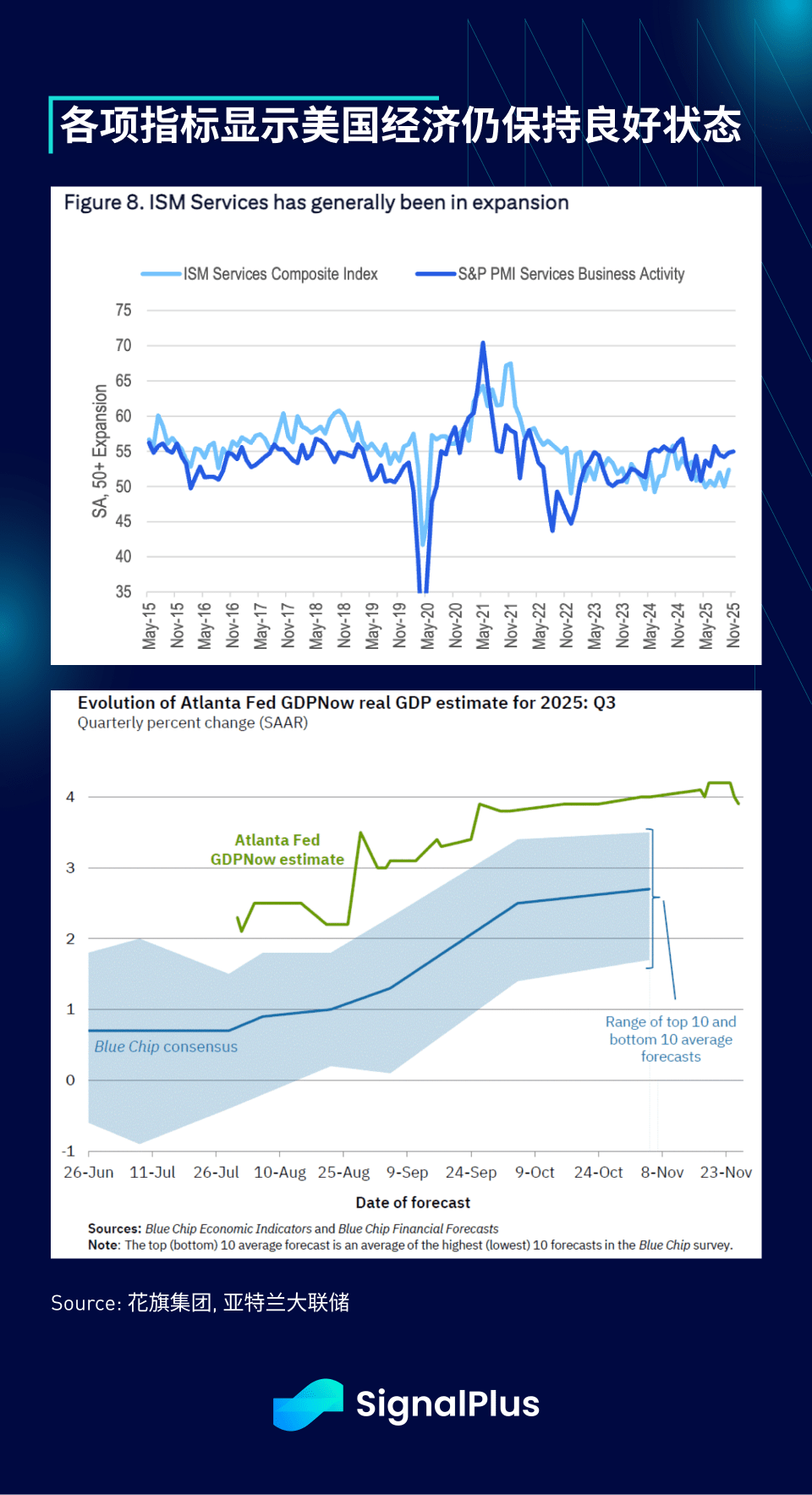

Oltre alle vendite durante le festività, anche l'agenda economica di questa settimana è piuttosto intensa, con in arrivo dati su ISM, ADP, richieste iniziali di sussidi di disoccupazione, PMI e l'indice di fiducia dei consumatori dell'Università del Michigan. Nonostante il rumore di fondo del mercato, il PMI è salito lentamente nella fascia di espansione sana di 50–55 dal 2022, e il modello GDPNow della Federal Reserve di Atlanta continua a prevedere che il tasso di crescita economica sarà superiore alle aspettative di Wall Street, mostrando che i fondamentali economici rimangono solidi.

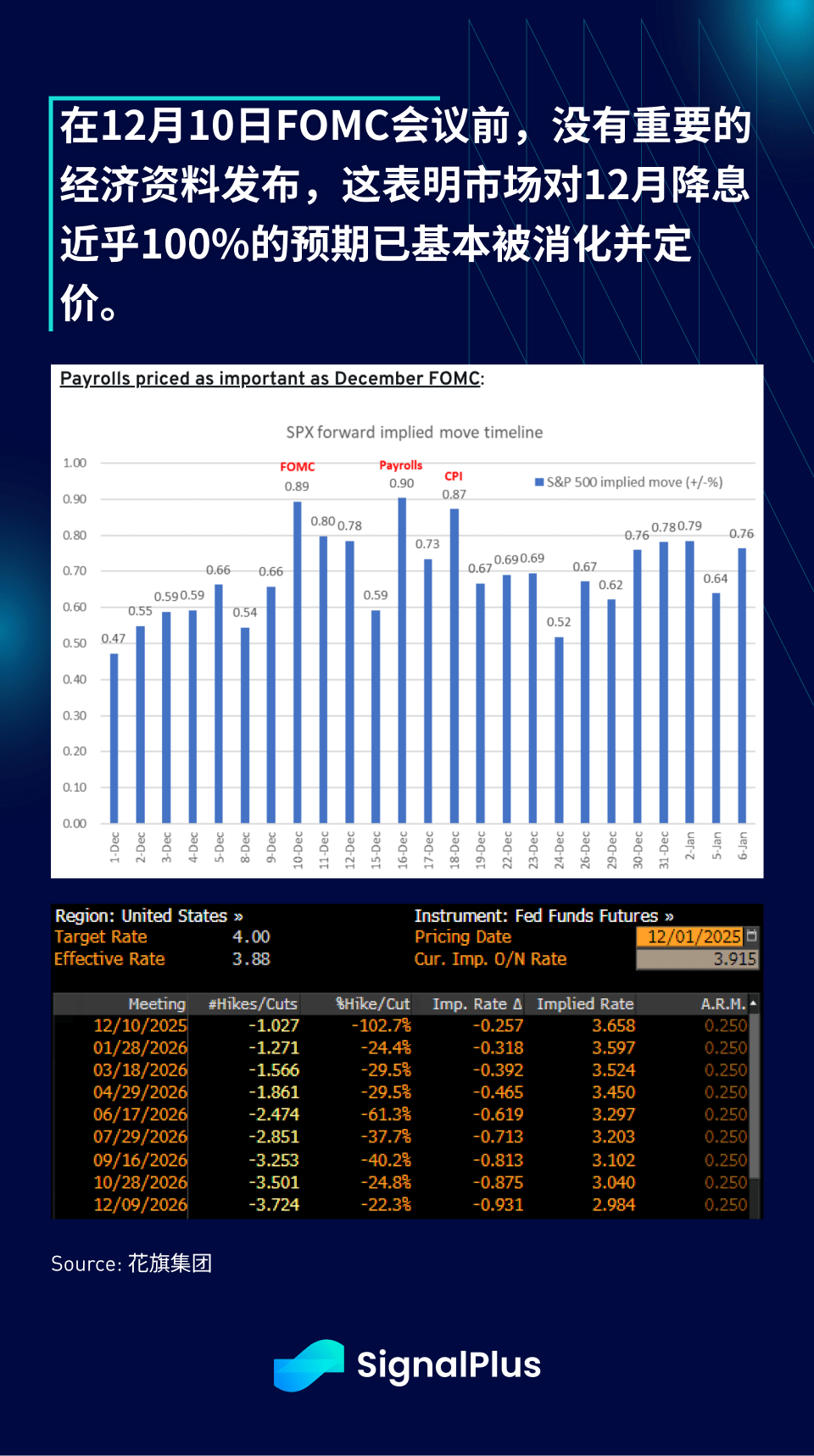

Le date più importanti per i dati economici rimasti quest'anno saranno nelle prossime due settimane: la riunione del FOMC del 10 dicembre, seguita dai dati sull'occupazione non agricola pubblicati il 16 dicembre e dai dati CPI del 18 dicembre. Inoltre, è importante notare che, da ora fino alla data della riunione del FOMC, non ci saranno praticamente dati economici di primo livello pubblicati, quindi le aspettative del mercato di un quasi 100% di probabilità di un taglio dei tassi da parte della Fed sono state sostanzialmente assorbite (dato che la Fed tende generalmente a evitare di deludere le aspettative del mercato), l'attenzione si concentrerà sul linguaggio di orientamento sulla traiettoria della politica nel 2026, piuttosto che sulla decisione sui tassi stessi.

In particolare, ci concentreremo su come la Fed commenta la sua crescente fiducia nel calo delle pressioni inflazionistiche, per dimostrare la "razionalità del taglio dei tassi" in relazione alla debolezza del mercato del lavoro e al restringimento delle condizioni di mercato, e viceversa. Il numero di partecipanti che tendono a mantenere i tassi invariati come dissenso sarà esaminato, specialmente nel contesto dei rapporti NFP e CPI non ancora pubblicati. Allo stesso modo, sarà interessante vedere come Powell risponderà durante la sessione di domande e risposte riguardo alla questione del divario inflazionistico e del divario di disoccupazione. Con l'avvicinarsi della riunione, faremo un'analisi più dettagliata della riunione della Fed.

Buona fortuna e buone trattative!