Rifuta queste informazioni con argomenti, oppure lascia da parte il FUD.

Analisi dei Rischi di Liquidazione: MSTR al 1/12/25

Basato sulle attuali posizioni 649,870 BTC a $74,033 di costo medio e un debito totale stimato di ~$4.5 miliardi, il rischio di liquidazione è praticamente inesistente nel breve/medio termine. Tuttavia, ci sono rischi strutturali critici che devono essere compresi.

1. Rischio di Liquidazione Immediato: ZERO.

Perché non c'è margin call a $70k (o anche molto meno):

a) Il debito è per lo più NON GARANTITO (non garantito con BTC):

Le obbligazioni convertibili ($2B al 0% 2030, $1.01B al 0.625% 2028) sono obbligazioni senior non garantite

NON hanno clausole di margin call basate sul prezzo di BTC

L'unico prestito collaterale storico era quello di Silvergate ($205M) che è già stato risolto

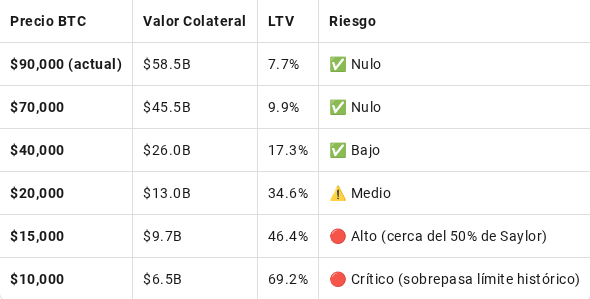

b) Loan-to-Value (LTV) estremamente basso:

Valore BTC al costo: 649,870 × $74,033 = $48.1 miliardi

Valore BTC a $70k: 649,870 × $70,000 = $45.5 miliardi

Debito totale: ~$4.5 miliardi

LTV a $70k: 10% (debito) / 45.5 (collaterale) = 9.8%

Soglia di sicurezza: Anche a BTC $15,000, il LTV sarebbe ~30%, al di sotto del limite del 50% che Saylor ha menzionato per debito collaterale.