引言

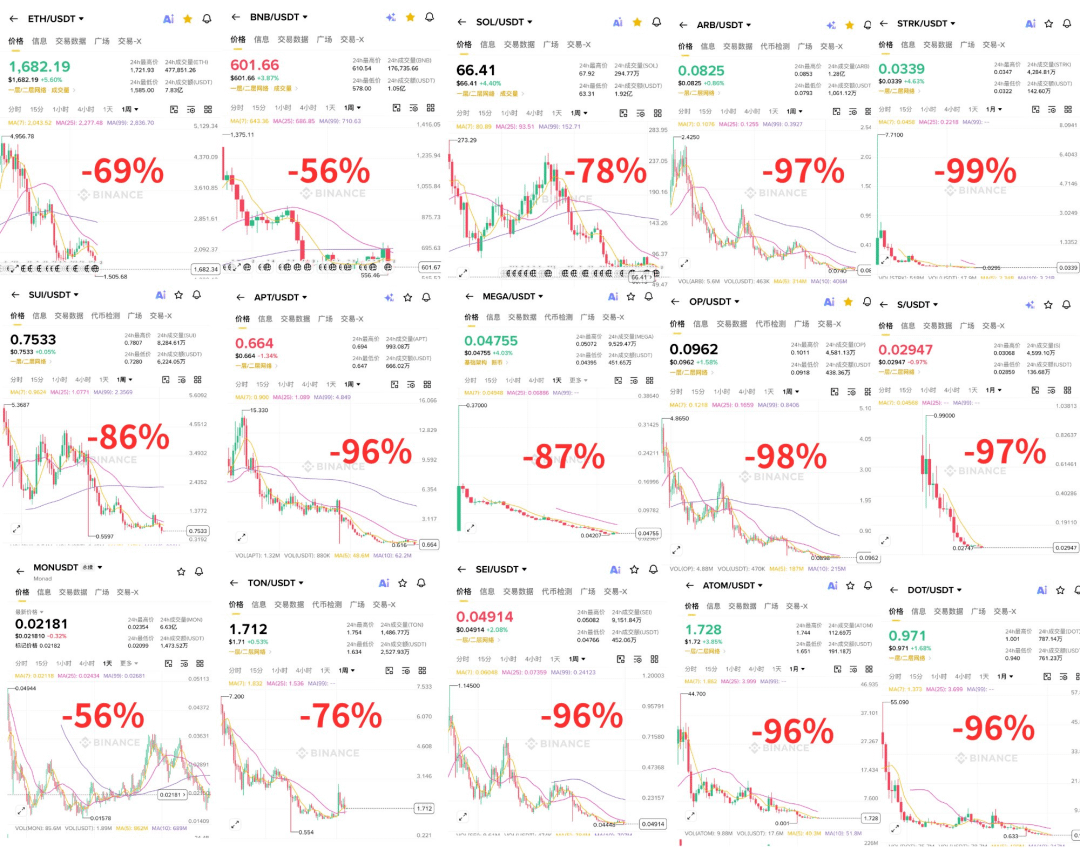

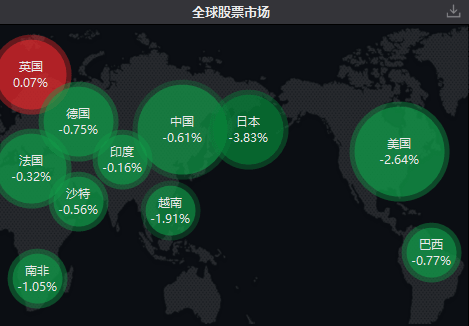

周一(6月8日),亚太市场延续了上周五的抛售潮。韩国KOSPI指数开盘跌幅迅速扩大至8%,触发熔断机制,午后KOSDAQ指数再度暴跌8%,市场情绪一度接近冰点。日经225指数收盘跌超2500点,跌幅3.85%。A股方面,沪指失守4000点,深成指、创业板指跌幅均超3%,两市超4700只个股收跌。

这是一场没有避风港的抛售。股票、债券、黄金、比特币——几乎所有资产类别都在经历不同程度的回调。全球风险偏好在一夜之间急转直下。而这场"完美风暴"的源头,要追溯到上周五的美股"黑色星期五"。

01 蝴蝶效应:一颗数据引发的亚太海啸

如果把这场全球市场的剧烈回调溯源,美国5月非农就业数据是当之无愧的"第一推手"。

当地时间6月5日,美国劳工部公布的数据显示,5月非农就业人数增加17.2万人,远超市场预期。这个数字本身不算惊人,但它传递的信号却足以让市场为之一震:美国经济仍在强劲扩张,劳动力市场热度不减,通胀压力短期内难以消退。

受此影响,市场对美联储加息的预期急剧升温。利率掉期数据显示,交易员已完全定价美联储2026年年内加息一次,其中12月加息被视为板上钉钉。与此同时,2年期美债收益率升至4.160%,创下2025年2月以来的最高水平。

对于长期享受低利率环境的科技股而言,加息的阴影无异于一盆冷水。6月5日当天,纳斯达克综合指数暴跌4.18%,创下2025年4月以来最大单日跌幅。道琼斯指数和标普500指数分别下跌1.35%和2.64%。

更为惨烈的是半导体板块。费城半导体指数(SOX)当日暴跌10.26%,创下2020年3月新冠疫情引发市场恐慌以来的最大单日跌幅。加上前一个交易日的跌幅,该指数两日累计下跌约12%,市值蒸发超过1万亿美元。台积电、英伟达、超微半导体、美光科技等芯片巨头无一幸免,全线重挫。

这份恐慌情绪跨越周末,在周一的亚太市场上集中爆发。韩国市场——高度依赖半导体出口的经济体——首当其冲。KOSPI指数在开盘9分钟后就触及熔断,三级熔断制度中的一级熔断(跌幅超8%持续一分钟)被触发,市场暂停交易20分钟。截至收盘,韩国综合指数大跌8.29%,三星电子跌超10%,SK海力士跌超7%。

港股和A股亦受影响。南向资金当日逆势净买入超60亿港元,显示出部分资金在恐慌中捕捉机会。北向资金则延续流出态势,外资集中减持半导体芯片和AI等重仓标的,直接拖累相关板块低开走弱。

分析人士指出,此次亚太急跌主要反映三大因素交织:美国就业数据强劲使市场重新评估升息可能性;AI概念股累计涨幅已高,投资者对估值与盈利表现更为敏感;半导体与记忆体龙头股遭遇集中卖压,拖累了科技股比重较高的亚洲市场表现。韩国交易所也紧急召开研判会议,全面评估外部冲击并研讨维稳举措。

02 双重打击:中东烽火与经济逆风

如果说加息预期是市场崩跌的"导火索",那么中东紧张局势的突然升级,则是在熊熊燃烧的火焰上又浇了一桶油。

当地时间6月7日晚,伊朗向以色列发动了多轮导弹袭击。据央视援引伊朗媒体报道,伊朗总计发动了4轮袭击,发射了约10枚导弹,以色列大特拉维夫、海法、加利利等中部、北部地区持续拉响防空警报。伊朗方面表示,此次行动是对以色列升级对黎巴嫩军事行动、特别是再次空袭黎巴嫩首都贝鲁特南郊行为的回应。以色列军方则证实,防空系统成功拦截了大部分来袭导弹,并未出现重大伤亡情况。

局势的紧张程度远未缓解。伊朗消息人士透露,已有相当数量的导弹处于待命状态,若以色列回击,伊朗将立即对更大范围目标实施打击,规模将超过此前行动。

中东烽火迅速传导至能源市场。国际油价应声大幅拉升,截至6月8日发稿,美油、布油均涨超4%。事实上,自今年2月伊以冲突爆发以来,布伦特原油价格已从年初的每桶约70美元短暂触及125美元,近期虽有所回落,但仍稳定在100美元以上——较冲突前上涨超过40%。

这对全球央行而言无疑是雪上加霜。高企的能源价格将进一步推升通胀压力,限制各国央行降息乃至降息的空间。美联储面临两难困境:一方面要控制通胀,不得不谨慎对待降息甚至考虑加息;另一方面,面对高企的债务压力,又很难有太多继续加息的空间。这种进退维谷的局面,让市场对未来政策走向更加难以捉摸。

03 泡沫论再现:达利欧的警钟与估值之辩

这场暴跌背后,一直有一个挥之不去的隐忧:AI泡沫会不会破裂?

就在暴跌发生的前几天(6月3日),桥水基金创始人瑞·达利欧发出了重磅警告。他在接受彭博采访时表示,当前AI投资狂潮已经显现出典型泡沫特征——估值高企、投机情绪浓厚,以及"纸面财富"大幅超出现实现金流。"所有重大的科技变革都会催生泡沫,"达利欧说,"没有人能把握得恰到好处。"

他特别强调,AI企业未来能否实现与当前高估值相匹配的盈利能力,是决定这轮热潮最终走向的关键因素之一。当投资者试图将账面财富转化为现金时,泡沫终将破裂。

达利欧的悲观观点在市场上引发了广泛讨论。那么,AI股的估值到底贵不贵?

从数据来看,截至2026年5月29日,纳斯达克100指数的市盈率PE-TTM为35.91倍,位于2011年以来87.66%的历史分位数,处于历史估值相对高位。从远期市盈率角度看,当前纳斯达克100指数的估值约为22至25倍,虽然远低于2000年科网泡沫顶峰时的58倍,但与历史平均水平相比仍处于偏贵区间。

LPL Financial首席股票策略师指出,英伟达、微软等AI龙头的估值虽不便宜,但与当年思科在泡沫顶峰超过100倍的市盈率相比,仍显得相对理性。换言之,当前的AI股估值属于"偏贵但尚在合理范围"——若盈利增速能持续兑现,估值可以在业绩增长中得到消化。

但问题的关键在于,市场对业绩的预期已经被推到了极高的水位。此次暴跌的导火索之一——博通财报——就很能说明问题:博通预计三季度AI半导体收入约160亿美元,同比增长超过200%,这是一个极其炸裂的数字。然而,它仍然低于买方此前预期的172亿美元。一个高达200%的增速,因为低于预期几个百分点,就引发了整个板块的恐慌性抛售。这恰恰反映出当前市场的敏感程度和预期的高度脆弱。

04 人弃我取:黄仁勋与李在明的逆向喊话

在市场一片恐慌之际,两位重量级人物却选择了逆势喊话。

英伟达CEO黄仁勋周一在首尔与SK集团会长崔泰源会面后向媒体表示:"我们才刚刚起步。无论股市发生什么变化,你们都应该感到非常高兴,因为现在可以以更低的价格买入了。每个人都应该感到非常兴奋。"他补充道:"就像互联网一样,AI将成为世界的基础设施,这是毋庸置疑的。"

与此同时,韩国总统李在明也在当日表态,认为韩国股市目前仍被低估。在两位发声之后,SK海力士等个股跌幅明显收窄,市场情绪有所企稳。

高盛亦发布报告,预计韩国股市在"可怕"的回调后将迎来反弹,看好抄底机会。

黄仁勋的观点在逻辑上有其合理性。AI技术正在深刻改变各行各业,算力需求、芯片需求、云服务需求的增长是实实在在的。然而,从投资角度看,"看好技术"和"看好股票"之间存在着本质区别。正如科网泡沫时代,互联网技术确实改变了世界,但绝大多数在泡沫中"鸡犬升天"的股票,在泡沫破裂后都未能幸存下来。技术的光明未来,不等于每一只相关个股的股价都会一路向上。

这意味着,即使AI行业整体前景光明,个股层面的分化将是必然。能否从这波浪潮中真正获利,很大程度上取决于选择的标的,以及进场和退场的时机。

05 流动性的裂痕:万亿IPO洪流来袭

除了加息预期和中东局势,还有一个被市场低估的风险点正在浮出水面:前所未有的IPO"抽血"效应。

2026年6月,资本市场将迎来一波史无前例的新股发行潮。SpaceX将于6月12日以代码"SPCX"登陆纳斯达克,计划以每股135美元的价格发行约5.56亿股,募资750亿美元,打破历史纪录。这还只是冰山一角。OpenAI和Anthropi也都正在筹备上市,三大AI巨头合计募资规模将超过5000亿美元。Meta Platforms也被传出考虑通过股票发行筹集数百亿美元资金,进一步加剧了市场对流动性被抽空的担忧。

与此同时,Alphabet宣布计划筹集847.5亿美元股权资金,伯克希尔·哈撒韦以100亿美元参与其中,让这一判断得到了进一步印证。如果亚马逊等其他科技巨头也跟进,2026年下半年可能迎来一轮超大规模科技股的集中增发潮。

Allianz Trade企业研究主管Ano Kuhanathan直言,这是"我们从未在如此短的时间内、看到过如此规模的发行潮",并警告称这将是一场"极其巨大的供给冲击"。

更值得关注的是,这些IPO的初始自由流通量往往被控制在较低水平——例如SpaceX初期仅投放约4%的股份,但这只是暂时的平静。历史数据显示,初始自由流通量不足10%的大型IPO,在上市一年后,这一比例通常会飙升至46%左右。这意味着,到2027年,除了企业直接进行的再融资外,市场上还将额外增加约1万亿美元的新股供应。

这将对现有科技股的资金面形成持续的稀释效应。在流动性本就不宽裕的环境下,天量新股的涌入将进一步挤压存量资金的配置空间。

06 三个关键变量决定后市走向

综合来看,有三个关键变量将决定本轮全球科技股回调的性质和深度:

变量一:流动性的充裕程度

这是决定科技股能否维持高估值的底层逻辑。若美联储的加息预期持续升温,市场上的便宜资金将减少,资金成本上升,就会对企业的业绩增长提出更高的要求——没有足够的增速,就难以支撑高估值。

若流动性预期发生变化,降息预期回归,那么资金面压力会有所缓解,市场对业绩的容忍度也会相应提高。

变量二:增量资金的信仰强度

极少有人会怀疑AI技术和行业整体的未来。但对于目前的股价水平,增量资金是否依然坚信未来会有人以更高价格接盘,才是决定短期走势的核心。

从博通事件可以看出,当实际业绩远高于绝对标准(200%的同比增长)却依然"不及预期"时,市场对"预期"的水位已经被抬得极高。如果未来有更多类似事件发生,增量资金对股价未来的信仰将受到进一步考验。

变量三:各大代表性公司的业绩兑现能力

这是最根本的变量。在资金成本上升的环境下,市场对业绩的要求会更高。如果AI巨头的盈利能力能够持续超预期,估值就有了消化的空间;反之,如果业绩增速趋缓,高估值将难以为继。

桥水创始人达利欧的警告值得深思:当投资者试图将"纸面财富"转化为现金时,泡沫往往会破裂。AI企业未来能否实现与高估值相匹配的盈利能力,是这个问题的根本。

07 普通投资者的选择

面对这般剧烈波动的市场,普通投资者应当如何应对?

首先,需要厘清一个核心区别:自己究竟是在做"投资"还是在做"交易"?投资关注的是企业的长期价值增长,交易关注的是短期价差博弈。两者没有高下之分,但对能力的要求和风险容忍度截然不同。弄明白自己赚的是什么钱,是第一步。

其次,对于希望通过定投参与市场的普通投资者,有几个原则值得参考:

机械执行,不被情绪左右。设定固定时间、固定金额,长期坚持,不猜顶不猜底。时间是最好的复利工具。

区分限购信号与市场信号。近期QDII基金限购引发不少投资者忧虑,但这本质上是外汇额度管理的现实约束,并非市场向投资者发出的预警信号。若因限购而恐慌,反而可能错失决策的方向。

保持对核心变量的关注。加息预期、增量资金信仰强度、业绩兑现能力——这三个变量的边际变化,直接影响持仓的风险收益特征。当一个或几个变量同时恶化时,及时调整组合或降低仓位是理性的选择。

结语

本轮全球市场的剧烈回调,是多重因素叠加的结果:超预期的就业数据引发加息担忧,中东局势推高能源价格,博通财报低于预期引发半导体恐慌性抛售,叠加万亿级别的IPO"抽血"效应即将来袭。

从更宏观的视角看,这或许是市场从"过度兴奋"向"理性再定价"过渡的一个必经过程。AI技术的光明前景毋庸置疑,但"看好技术"和"看好股价"之间的鸿沟,从来不亚于想象与现实的差距。

对于普通投资者而言,与其在恐慌中追涨杀跌,不如静下心来审视自己的投资逻辑和风险承受能力。在最喧闹的时刻保持理性,在最冷清的时刻保持冷静——这或许是在这个波动市场中最宝贵的品质。