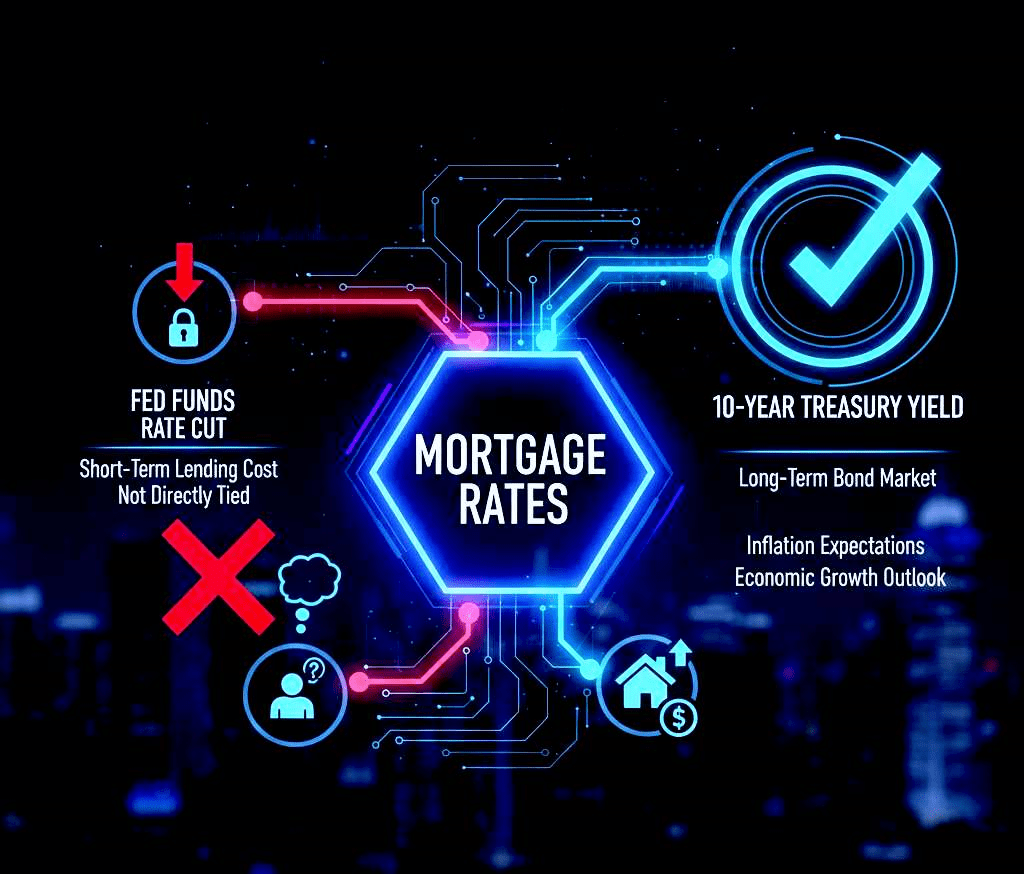

I tassi di interesse sui mutui dipendono dal rendimento del Treasury a 10 anni, non dal tasso Fed! Questa è la cosa più importante! 💡

I tassi di interesse sui mutui dipendono dal rendimento del Treasury a 10 anni, non dal tasso Fed! Questa è la cosa più importante! 💡

1. ❌ Falsi Convinzione: Collegamento Diretto Non C'è

Aam tor pr log samajhty hain k agr U.S Federal Reserve apna federal funds rate cut krna shuru krega to mortgage rates bhi seedha gir jayengi. Lekin ye rishta itna seedha or predictable nahi hy.

L'impatto del tasso Fed: il tasso Fed influisce solo sui costi di prestito a breve termine e sui tassi di prestito per le banche a livello principale **(come i tassi delle carte di credito). I tassi dei mutui sono necessari a lungo termine.

2. 💰 Vero Motore: Il Rendimento del Treasury a 10 Anni è Chiave.

Il controllo dei tassi ipotecari è nelle mani del mercato obbligazionario, e il principale indicatore è il rendimento del Treasury a 10 anni.

Prospettiva a Lungo Termine: Gli investitori metteranno soldi nel bond a 10 anni solo quando capiranno come sarà l'economia e l'inflazione nei prossimi 10 anni. I tassi ipotecari dipendono principalmente da questa prospettiva a lungo termine.

Fattori Chiave: Non è la Fed a muovere le cose, ma le aspettative di inflazione e crescita economica del mercato.

3. 📉 Il Paradosso: Taglio dei Tassi o Aumento dei Tassi? Perché?

A volte succede che la Fed tagli i tassi e i tassi ipotecari aumentino temporaneamente a livelli principali!

Incertezza: Quando la Fed taglia i tassi, il mercato percepisce che l'economia è diventata molto debole e che l'inflazione è sotto controllo o che stanno arrivando nuovi problemi. In questa incertezza, gli investitori vendono immediatamente i bond, il che fa aumentare i rendimenti e i tassi ipotecari salgono!

Conclusione: Le aspettative di crescita a lungo termine del mercato per i mutui sono le più importanti, non l'azione a breve termine della Fed.

Secondo te, se la Fed taglia i tassi ora, quale sarà l'impatto principale sui tassi ipotecari—scenderanno o si stabilizzeranno?

#FedRateCut #MortgageRates #TreasuryYield #Finance #KeyAnalysis