Se stai guardando solo il prezzo in dollari del tuo portafoglio, potresti perdere di vista una parte del quadro che è significativamente influenzata dalla crescita dell'offerta monetaria.

Per l'osservatore occasionale, i mercati sembrano andare avanti come al solito. Il Bitcoin è quasi dimezzato a $66.000 dal suo picco di $126.000 di ottobre — facilmente liquidato come un altro brutale mercato orso crypto quadriennale. L'S&P 500 continua a rimanere vicino ai massimi record sopra i 7.500 punti. Nulla di insolito.

Ma sotto la superficie, emerge un segnale più interessante e preoccupante quando entrambi i prezzi sono aggiustati per l'offerta monetaria M2 degli Stati Uniti — la misura della Federal Reserve delle attività liquide inclusi contante, depositi bancari e di risparmio, fondi del mercato monetario e certificati di deposito. M2 misura, in effetti, quanti dollari esistono nel sistema in un dato momento. Aggiustare i prezzi degli asset per la crescita di M2 rivela come appaiono quei prezzi rispetto all'espansione dell'offerta di denaro piuttosto che in termini nominali.

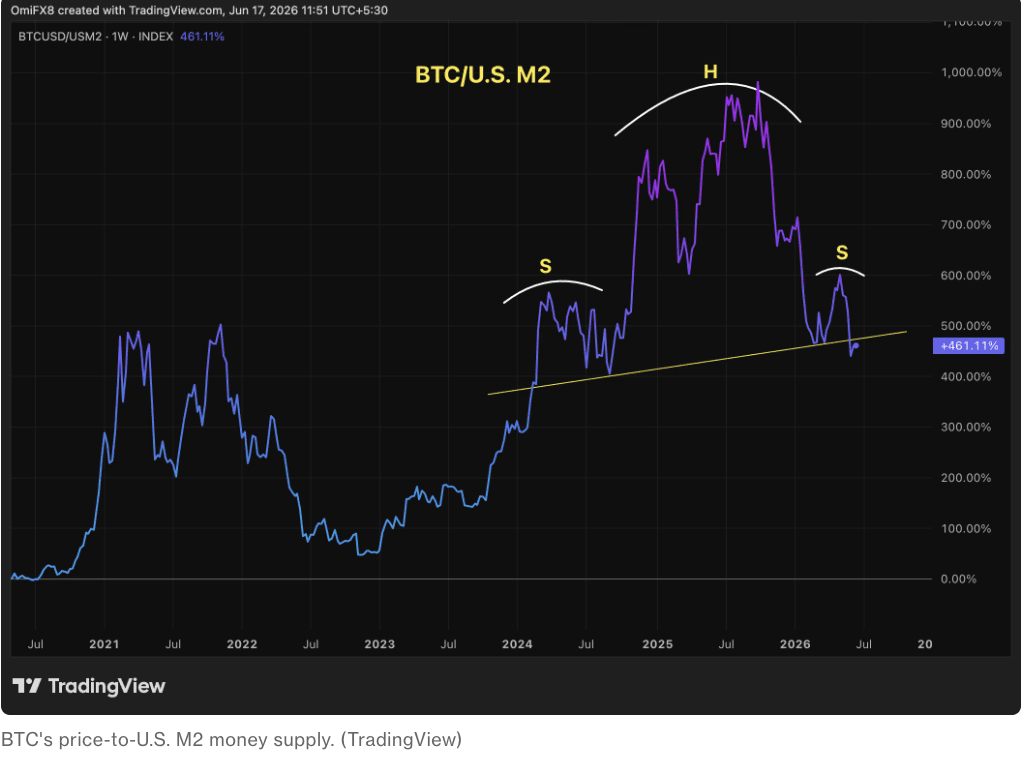

Il rapporto BTC/M2 di Bitcoin: un avviso testa e spalle

Alcuni osservatori considerano Bitcoin come un barometro ad alta beta per la liquidità in dollari — un asset il cui prezzo riflette non solo le sue proprie dinamiche di offerta e domanda ma l'espansione e la contrazione più ampia dell'offerta di dollari. Su questa base, il rapporto BTC/M2 — il prezzo di Bitcoin aggiustato per la crescita dell'offerta di moneta — è stato uno dei segnali a lungo termine più osservati nell'analisi crypto.

Dopo una forte salita dal 2023 al 2025, il rapporto BTC/M2 sembra aver formato quello che gli analisti tecnici chiamano un pattern testa e spalle — interpretato classicamente come un segnale di inversione ribassista. Se il pattern tiene, suggerirebbe che il vantaggio esponenziale di Bitcoin rispetto alla crescita dell'offerta di moneta — la dinamica che gli ha permesso di superare così convincente il deterioramento della valuta nei cicli precedenti — sta svanendo, almeno per ora.

Questo è più rilevante di quanto possa sembrare inizialmente. La proposta di valore di Bitcoin come asset scarso e a offerta fissa è sempre stata in parte basata sulla sua capacità di superare nel tempo la stampante di moneta. Se il rapporto BTC/M2 sta formando un massimo strutturale, suggerirebbe che ogni nuovo dollaro aggiunto al sistema non viene più superato dall'apprezzamento del prezzo di Bitcoin allo stesso ritmo dei cicli precedenti — un potenziale segnale di rendimenti marginali in diminuzione dal trade di deterioramento che ha sostenuto il caso rialzista di Bitcoin per gli investitori al dettaglio e istituzionali.

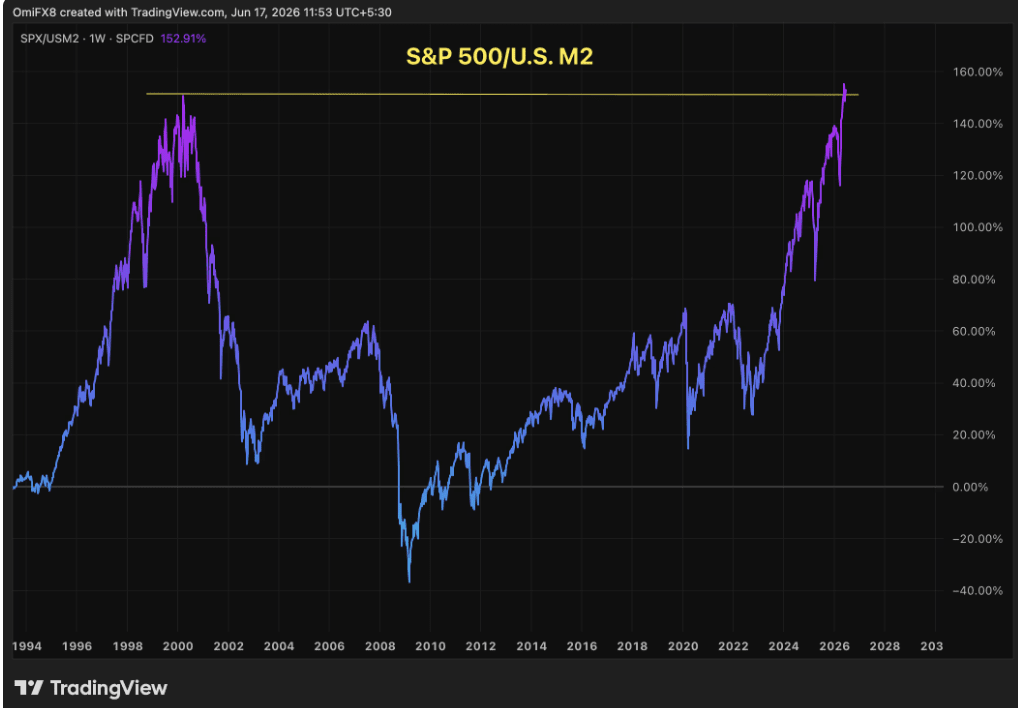

L'S&P 500 in termini M2: un quarto di secolo di stampa di moneta per riconquistare il picco dot-com

La storia del S&P 500 aggiustata per l'offerta di moneta è altrettanto sorprendente. In termini nominali, l'indice attualmente fluttua vicino a un massimo record di 7.511 — ben al di sopra del suo picco del 2000 di circa 1.500 punti e apparentemente in un universo diverso rispetto ai picchi della bolla dot-com.

Aggiustato per due decenni di crescita M2, tuttavia, l'S&P 500 ha solo recentemente riconquistato quel picco del 2000 in termini monetari reali. In altre parole: ci sono voluti 25 anni di continua espansione dell'offerta di moneta perché l'indice recuperasse la sua valutazione corretta per l'inflazione a dove si trovava al picco della bolla dot-com.

Questo non significa necessariamente che le azioni siano così sovraestese come lo erano nel 1999-2000 — gli utili aziendali oggi sono generalmente considerati più solidi, diversificati e durevoli rispetto alle aziende dot-com praticamente prive di introiti che dominavano l'indice della fine degli anni '90. Ma su questa base specifica, aggiustata per l'offerta di moneta, i numeri sono preoccupanti: ogni nuovo dollaro aggiunto al sistema finanziario nell'ultimo quarto di secolo ha dovuto lavorare di più per un guadagno marginale relativamente più piccolo nella valutazione delle azioni. I massimi record nominali sono reali, ma i guadagni aggiustati monetariamente sono notevolmente più modesti.

Cosa dicono insieme i due segnali

La combinazione del pattern testa e spalle di Bitcoin BTC/M2 e della valutazione monetaria tesa dell'S&P 500 punta verso la stessa dinamica sottostante: il sistema finanziario globale ha espanso così tanto l'offerta di moneta negli ultimi due decenni che i guadagni nominali dei prezzi degli asset riflettono sempre più l'espansione monetaria piuttosto che una vera creazione di valore. Quando sia l'asset più sensibile alla liquidità al mondo (Bitcoin) che il benchmark per le azioni globali (S&P 500) mostrano segni di difficoltà in termini aggiustati per M2 simultaneamente, il segnale merita di essere preso sul serio.

Bitcoin ha a volte funzionato come un indicatore anticipato per cambiamenti macro più ampi — muovendosi in anticipo rispetto alle infrazioni del mercato azionario di settimane o mesi. Se la valutazione monetaria di Bitcoin sta realmente perdendo terreno rispetto alla crescita di M2 e formando un pattern ribassista strutturale, potrebbe essere un avviso precoce che i guadagni nominali dell'S&P 500 poggiano su una base più sottile di quanto suggerisca il loro prezzo record.

Se questo si traduce in una reale debolezza a breve termine per le azioni rimane una domanda aperta — e questo quadro dovrebbe essere considerato insieme ai catalizzatori più immediati (accordo di pace USA-Iran, riunione FOMC, decisione BOJ, firma a Ginevra) che stanno guidando l'azione di mercato giorno per giorno questa settimana. Ma quando l'asset più sensibile alla liquidità nella stanza mostra segni strutturali di perdita della sua battaglia contro la crescita dell'offerta di dollari, è almeno degno di una momentanea cautela per il resto del mondo a rischio, secondo CoinDesk.