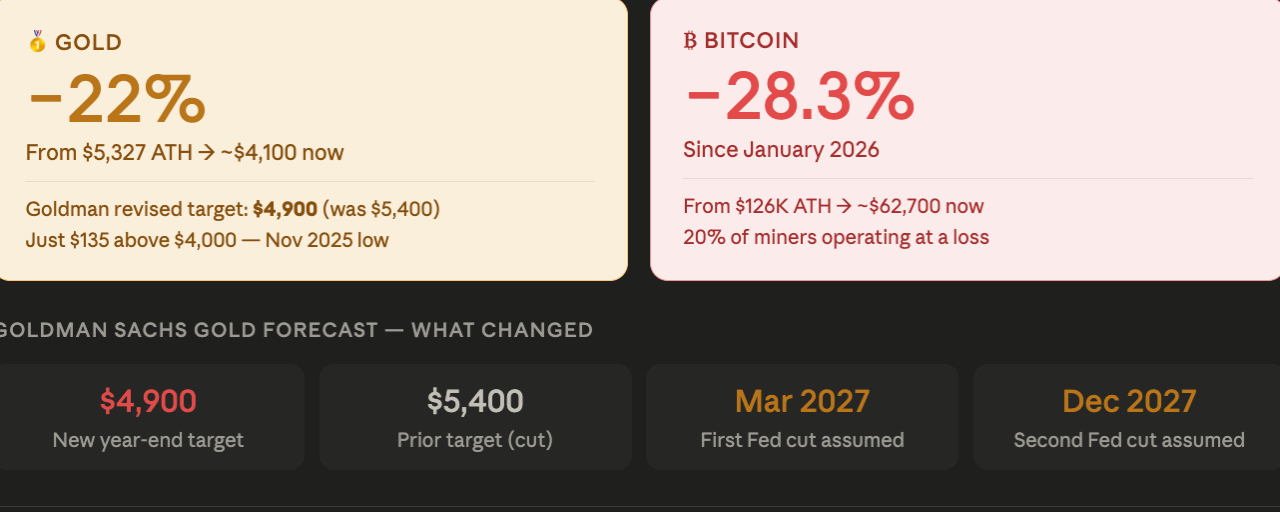

Goldman Sachs ha rivisto al ribasso la sua previsione per l'oro a fine anno di $500 per oncia, portandola a $4,900, citando la postura ora radicata della Federal Reserve di mantenere tassi elevati a lungo termine dopo il dot plot aggressivo di mercoledì. Gli analisti delle materie prime della banca, Lina Thomas e Daan Struyven, ora assumono che il primo taglio dei tassi da parte della Fed sia stato spostato a marzo 2027, con un secondo taglio a dicembre 2027 — un cronoprogramma che rimuove il catalizzatore per il rilascio che aveva sostenuto gran parte del caso rialzista per gli asset non produttivi fino all'inizio del 2026.

"Le nostre previsioni sul prezzo dell'oro rimangono strutturalmente costruttive ma tatticamente caute, con rischi al ribasso a breve termine e rischi al rialzo a medio termine," hanno detto gli analisti.

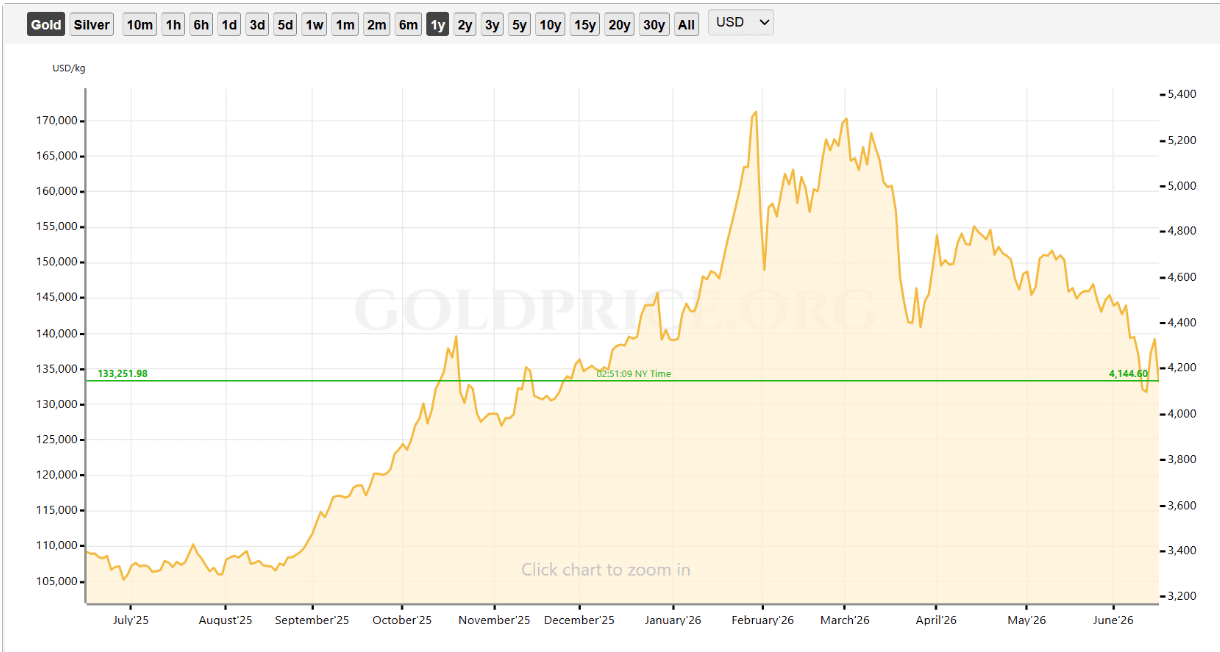

Il mercato ribassista dell'oro si approfondisce: 135$ dal livello di 4.000$.

Ai prezzi attuali vicino a 4.100$, l'oro è sceso di oltre il 22% dal suo massimo storico di gennaio di 5.327$ per oncia — saldamente in territorio di mercato ribassista secondo la definizione convenzionale. L'obiettivo rivisto di Goldman di 4.900$ implica un significativo potenziale rialzista dai livelli attuali, ma rappresenta un downgrade significativo rispetto alla previsione precedente di 5.400$ che si basava su un'assunzione di tagli dei tassi della Fed che si materializzavano nel 2026.

L'oro è ora a soli 135$ da 4.000$ — un livello non visto da novembre — rendendo le prossime settimane particolarmente significative per la struttura tecnica a medio termine del metallo prezioso. Una rottura sotto i 4.000$ rappresenterebbe una nuova fase del mercato ribassista che è iniziato dopo il picco di gennaio, aggiungendo ulteriore pressione alla tesi di svalutazione che ha guidato il primo aumento da sotto i 2.000$ nell'ottobre 2023 a 5.327$ nel gennaio 2026.

Il meccanismo: nessun rendimento, tassi più alti, rivalutazione della tesi di facile denaro.

La revisione della previsione di Goldman cattura una dinamica semplice ma significativa. L'oro non paga alcun rendimento — rendendolo direttamente sensibile al costo opportunità di possederlo rispetto ad alternative che generano interessi. Con il dot plot della Fed di giugno che mostra 9 su 18 funzionari che progettano aumenti dei tassi nel 2026 e il primo taglio ora spostato a marzo 2027, il differenziale di rendimento tra oro e titoli di Stato o fondi del mercato monetario si è allargato a livelli che rendono il costo opportunità di possedere oro sempre più scomodo per gli allocatori istituzionali.

"Il mercato potrebbe stare rivalutando l'intera tesi di facile denaro che ha spinto l'oro a massimi storici all'inizio di quest'anno," come notato da CoinTelegraph — un processo che continuerà logicamente finché le aspettative di aumento dei tassi della Fed rimarranno elevate invece di allentarsi. L'obiettivo di Goldman di 4.900$ incorpora essenzialmente che questa rivalutazione si completi prima della fine dell'anno, con una modesta ripresa dai livelli attuali mentre l'impatto disinflazionistico dell'accordo con l'Iran si fa sentire nei dati e la domanda strutturale a medio termine da parte delle banche centrali e della diversificazione delle riserve continua.

"Solo quando l'inflazione scende, i tagli dei tassi diventano praticabili e la liquidità migliora insieme ai costi di capitale più bassi, l'appetito per il rischio complessivo si invertirà davvero," ha dichiarato Tim Sun, ricercatore senior di HashKey Group, a CoinTelegraph — un inquadramento che si applica in egual misura a oro, Bitcoin e a ogni altro asset rischioso non produttivo simultaneamente.

Bitcoin affronta il medesimo vento contrario macroeconomico.

Il parallelo con Bitcoin è esplicito e diretto. Bitcoin è sceso del 28,3% da gennaio — leggermente più del calo del 22% dell'oro dal suo massimo storico. Entrambi gli asset non generano rendimento, entrambi sono classificati come riserve di valore secondo la tesi del trade di svalutazione, e entrambi sono stati rivalutati al ribasso dallo stesso ambiente di tassi più elevati per un periodo prolungato. Il CME FedWatch ora mostra un'alta probabilità che i tassi rimangano gli stessi o aumentino per il resto del 2026, in linea con la distribuzione falco del dot plot di giugno.

La distinzione critica — e il motivo per cui il calo di Bitcoin è stato maggiore percentualmente rispetto a quello dell'oro — è che Bitcoin comporta fattori di rischio aggiuntivi che l'oro non ha. Il crollo delle azioni privilegiate di STRC sotto la parità ha introdotto timori di venditore forzato attorno al più grande detentore aziendale di Bitcoin. JPMorgan stima che il 20% dei minatori di Bitcoin stia ora operando in perdita ai prezzi attuali, con i minatori quotati in borsa che hanno già venduto oltre 32.000 BTC solo nel primo trimestre per coprire i costi operativi. E la correlazione di Bitcoin di 0,6 con l'S&P 500 significa che assorbe la pressione del rischio del mercato azionario che l'oro, con la sua inferiore correlazione azionaria, sfugge parzialmente.

L'obiettivo di Goldman di 4.900$ per l'oro, fissato su una timeline di primo taglio dei tassi a marzo 2027, fornisce un utile framework anche per Bitcoin. Se il prossimo taglio della Fed non avviene fino a marzo 2027, il principale catalizzatore macroeconomico per una ripresa sostenuta di Bitcoin — condizioni di liquidità migliorate e ridotto costo opportunità di detenere asset rischiosi non produttivi — è a circa nove mesi di distanza. Nel frattempo, le dinamiche di accumulo strutturale identificate da Glassnode, K33 e CryptoQuant dovrebbero resistere contro le continue difficoltà macroeconomiche affinché Bitcoin costruisca la base che precede la ripresa senza un catalizzatore di taglio dei tassi.

Il caso rialzista strutturale rimane intatto — ma richiede pazienza.

Il inquadramento di Goldman stesso — "strutturalmente costruttivo ma tatticamente cauto, con rischi al ribasso a breve termine e rischi al rialzo a medio termine" — potrebbe essere applicato parola per parola a Bitcoin nell'attuale contesto. Il caso strutturale a lungo termine per entrambi gli asset non è cambiato: gli acquisti di oro da parte delle banche centrali continuano a un ritmo record, l'offerta di Bitcoin detenuta a lungo termine è a un massimo storico del 79%, e le dinamiche di svalutazione che hanno spinto entrambi gli asset a massimi nel 2025 si riaffermeranno quando la politica monetaria alla fine si allenterà.

La realtà tattica è che con il dot plot della Fed che prevede aumenti piuttosto che tagli, l'assunzione del primo taglio a marzo 2027 crea un periodo prolungato di vento contrario macroeconomico che nessun asset può facilmente superare solo attraverso le fondamenta strutturali — almeno non nel breve termine.