Il Bitcoin sta consolidando attorno ai $64,000 dopo un ritracciamento dal suo massimo storico di ottobre 2025 vicino ai $126,000, e due indicatori on-chain stanno dando risposte contrastanti alla domanda più importante del mercato: si sta formando un bottom? L'offerta realizzata dei long-term holder sta maturando nella direzione giusta — muovendosi verso livelli storicamente associati ai bottom dei cicli. Ma l'indicatore di pressione di vendita, che cattura l'ultimo evento di capitolazione che ha confermato ogni precedente bottom, non ha prodotto un singolo segnale in 1,256 giorni. Quel silenzio è il più lungo nella storia del Bitcoin.

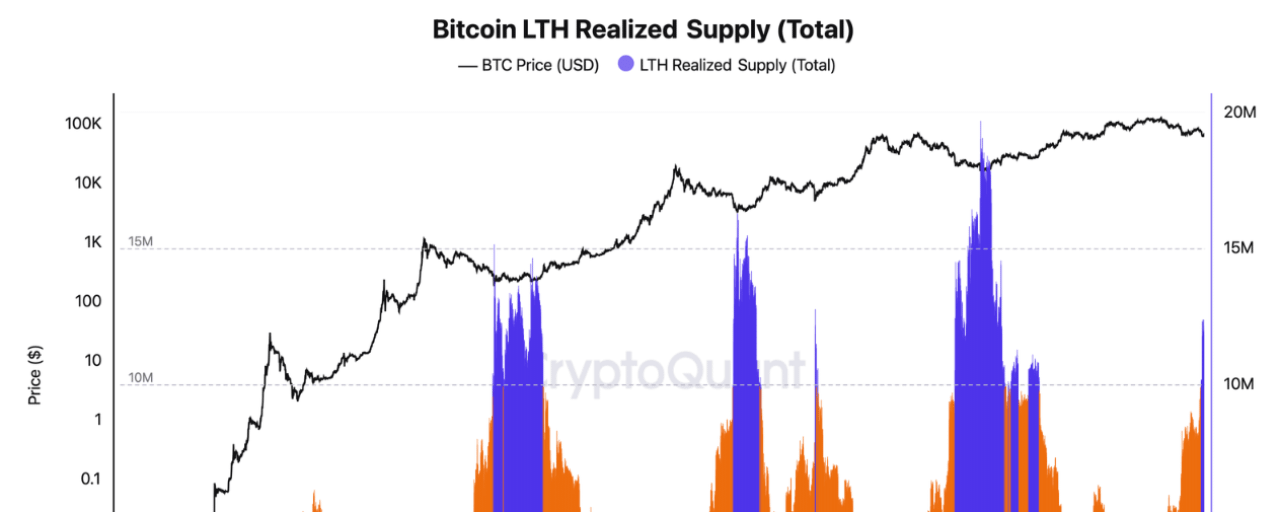

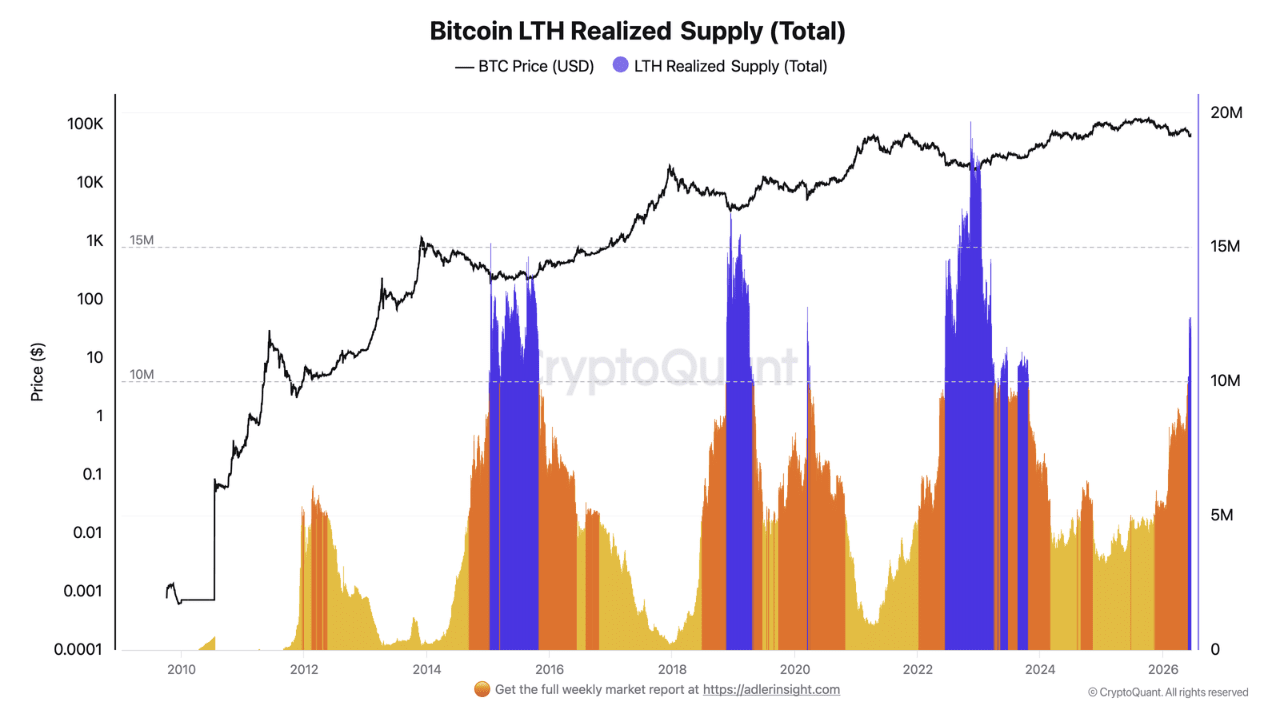

Cosa mostra LTH Realized Supply

LTH di Bitcoin Realized Supply — l'offerta realizzata totale di monete che sono maturate nel gruppo dei detentori a lungo termine — attualmente si attesta a 12,17 milioni di BTC. La metrica ha raggiunto un massimo locale di ciclo di 12,42 milioni all'inizio di giugno prima di un leggero ritracciamento, ma rimane in una zona di forte crescita anno su anno. Nell'ultimo anno, LTH Realized Supply è più che raddoppiato — un tasso di crescita che riflette la maturazione attiva dell'offerta e una significativa transizione di monete da trader a breve termine a una base di detentori più resiliente e motivata.

L'implicazione strutturale è semplice. Man mano che più Bitcoin si sposta nel gruppo dei detentori a lungo termine, esce dalla circolazione attiva — riducendo il pool di monete disponibili per la vendita immediata e diminuendo la pressione di vendita che ha caratterizzato l'attuale fase ribassista. Storicamente, forti picchi in questa metrica sono avvenuti durante le fasi di fondo del ciclo, quando la debolezza del prezzo attirava accumulatori a lungo termine che assorbivano l'offerta dai detentori a breve termine in capitolazione.

La tendenza è corretta. Il livello non è ancora lì.

Il divario tra ora e le soglie storiche di fondo

LTH Realized Supply a 12,17 milioni di BTC è ancora materialmente al di sotto dei livelli che coincidevano con i fondi confermati nei cicli precedenti. La metrica ha raggiunto circa 15 milioni di BTC vicino al fondo del 2015. Era circa 16 milioni al fondo del 2018-19. E ha raggiunto quasi 19,7 milioni al fondo del 2022-23 — il basso di ciclo più recente e meglio documentato.

Il divario tra i 12,17 milioni di oggi e la soglia storica minima di 15 milioni significa Struttura dell'offerta di Bitcoin, mentre matura, non ha raggiunto l'intervallo di conferma che i dati precedenti identificherebbero come un fondo. La maturazione dell'offerta si sta muovendo nella direzione giusta, ma la soglia di conferma non è stata raggiunta. Un segnale più forte apparirebbe se la metrica si sposta nella zona oltre i 15 milioni — dove la maturazione dell'offerta è storicamente coincisa con l'esaurimento dei venditori nei cicli precedenti.

La metà mancante: 1.256 giorni senza un segnale di pressione di vendita

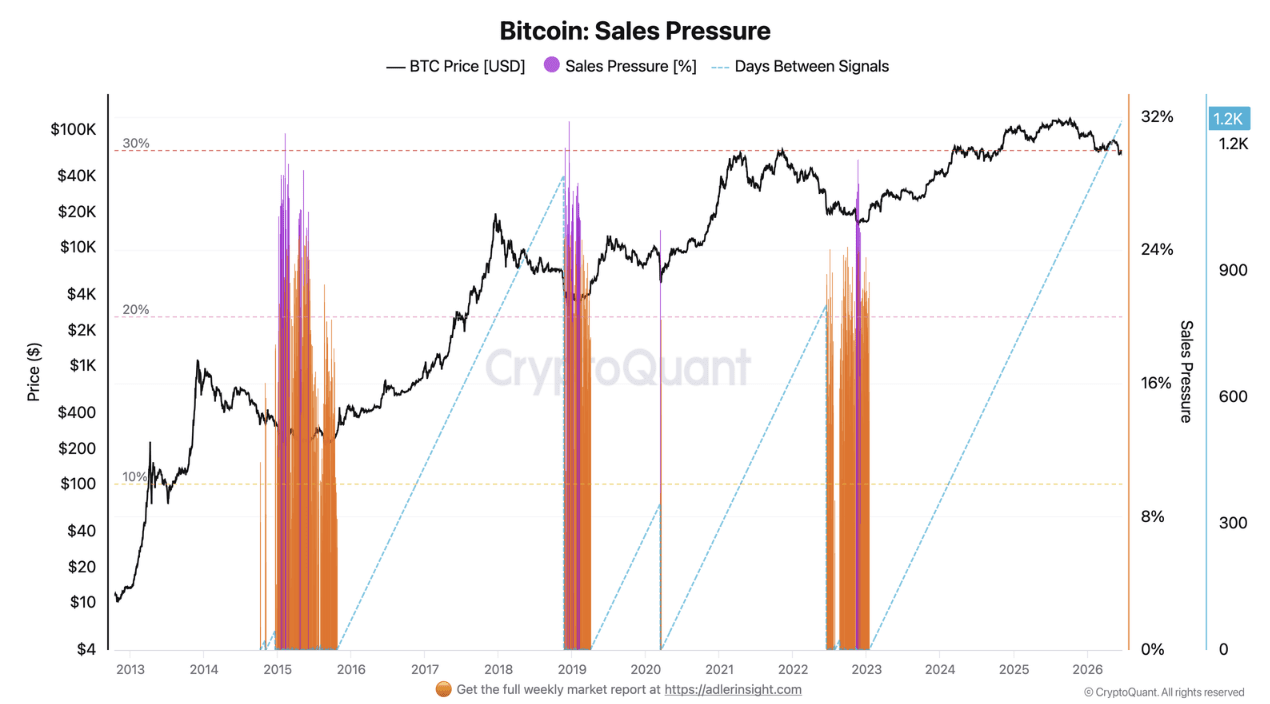

La divergenza più significativa — e il motivo per cui questo non può ancora essere classificato come un fondo di capitolazione secondo gli standard storici — deriva dall'indicatore di pressione di vendita di Bitcoin. Questa metrica si attiva solo sotto un insieme specifico di condizioni: NUPL deve essere negativo, il che significa che il mercato nel suo insieme è in una posizione di perdita aggregata, e SOPR deve deviare da 1, catturando il momento in cui si stanno verificando spese a perdite realizzate. Insieme, queste condizioni identificano la vera fase di capitolazione — quando i detentori sono costretti a vendere in perdita, rilasciando l'ultima ondata di pressione di vendita che libera il mercato prima che inizi un recupero durevole.

L'indicatore non si è attivato in 1.256 giorni. L'ultimo segnale è apparso il 13 gennaio 2023, nella fase finale del mercato ribassista precedente. L'attuale periodo di silenzio è il più lungo nella storia di Bitcoin.

In ogni ciclo precedente, i segnali di capitolazione sono apparsi in densi cluster intorno al fondo. Al fondo del 2015, più segnali si sono attivati. Il fondo del 2018-19 ha visto periodi di attivazione sostenuti. Il crollo COVID di marzo 2020 ha attivato l'indicatore. Al fondo di dicembre 2018 — il più grave dell'era moderna — la metrica ha raggiunto un massimo storico di circa il 32%. Il fondo del 2022-23 ha similmente prodotto cluster di segnali densi, con picchi che vanno dal 15% a quasi il 32%. Secondo questi standard, l'attuale ciclo è un significativo outlier storico: Bitcoin è sceso del 53% dal suo massimo storico senza attivare un singolo segnale di pressione di vendita.

La principale divergenza: lato offerta sì, lato capitolazione no

La connessione tra i due indicatori definisce la realtà strutturale del mercato attuale. LTH Realized Supply punta verso la formazione del fondo — l'offerta sta maturando, le monete si stanno spostando in mani più forti, e la metrica sta seguendo una tendenza che ha preceduto ogni grande recupero. Ma l'indicatore di pressione di vendita non lo conferma: l'ultima pressione di capitolazione che ha accompagnato ogni fondo confermato è assente da più di tre anni.

Questa è la tensione analitica centrale nel mercato attuale. I segni formali di "sembra un fondo" esistono solo dal lato dell'offerta. L'indicatore di capitolazione rimane in silenzio. La struttura attuale sembra più una fase di holding, consolidamento e maturazione dell'offerta senza il segnale finale di stress piuttosto che un classico fondo ciclico che ha completato il suo rilascio di pressione.

Secondo gli standard del 2015, 2018 e 2022, questo non è un fondo di capitolazione. Il mercato è in una fase di accumulo e ridistribuzione dell'offerta — che è coerente con i periodi di base di tre-cinque mesi che hanno seguito segnali di fondo simili nei cicli precedenti.

Perché il lato dell'offerta senza capitolazione non è sufficiente

La maturazione dell'offerta è solo metà del modello storico di fondo. Nei cicli precedenti, l'aumento di LTH Realized Supply era accompagnato da capitolazione — NUPL negativa e serie dense di segnali di pressione di vendita che insieme segnano l'eliminazione dei venditori forzati dal mercato. La seconda metà di quel modello è assente dal ciclo attuale.

Questo non significa che un fondo non possa formarsi senza il tradizionale segnale di capitolazione — le strutture di mercato evolvono, e l'assenza senza precedenti di 1.256 giorni dell'indicatore potrebbe riflettere cambiamenti strutturali nella base di detentori di Bitcoin, inclusa l'emergere di wrapper ETF che assorbono vendite senza generare movimenti UTXO on-chain che la metrica cattura. Ma secondo il classico quadro storico, l'assenza di conferma di capitolazione significa che il fondo non può essere dichiarato con la stessa fiducia che i dati dei cicli precedenti fornivano.

Due trigger che cambierebbero la valutazione

Due sviluppi specifici confermerebbero un cambio di regime. Dal lato della capitolazione: NUPL che si sposta in territorio negativo e l'indicatore di pressione di vendita che produce il suo primo segnale in più di tre anni — confermando che il mercato è entrato in una vera fase di realizzazione delle perdite e di vendita forzata. Dal lato dell'offerta: LTH Realized Supply che si sposta nella zona oltre i 15 milioni — la soglia minima dove la maturazione dell'offerta è storicamente coincisa con l'esaurimento dei venditori e il recupero.

Fino a quando una di queste due condizioni non sarà soddisfatta, il quadro on-chain è meglio descritto esattamente nei termini che i dati forniscono: struttura dell'offerta in maturazione, assenza di capitolazione, fondo incompleto. Il pavimento potrebbe formarsi. La conferma non è ancora arrivata.