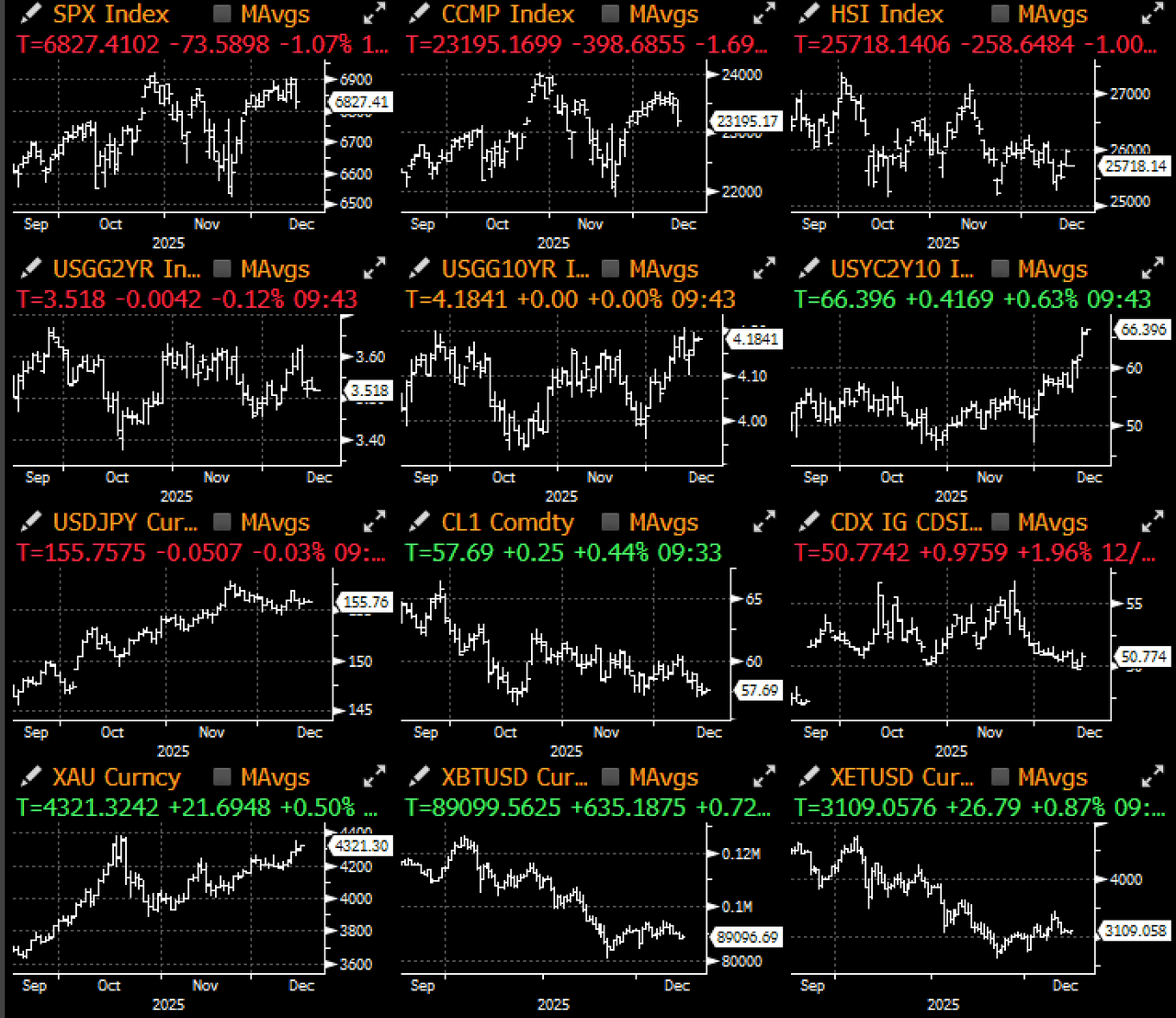

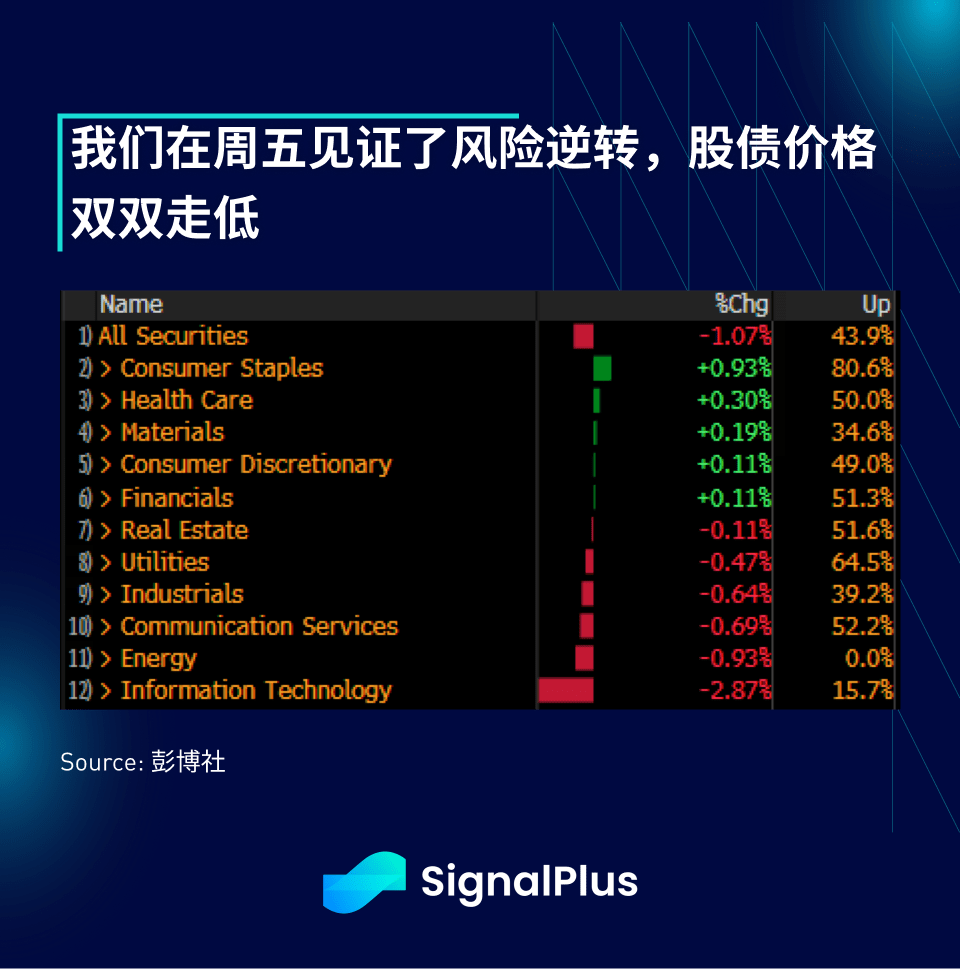

Venerdì scorso, il sentiment di rischio del mercato ha subito una inversione a 180 gradi, con la vendita di massa di tutti gli asset macro, i titoli tecnologici in testa, e la curva dei rendimenti che ha mostrato una tendenza ribassista. Le preoccupazioni per i risultati finanziari di Oracle e Broadcom hanno trascinato verso il basso gli asset di rischio complessivi, mentre la presa di profitto di fine anno e il rotazione settoriale hanno portato l'indice Nasdaq a una flessione intraday del -2%.

Inoltre, la Corte Suprema si pronuncerà questa settimana sui poteri tariffari del presidente Trump, una decisione sfavorevole potrebbe significare che il governo degli Stati Uniti dovrà rimborsare circa 200 miliardi di dollari di dazi agli importatori nel prossimo anno. Questi fondi dovranno essere raccolti attraverso ulteriori emissioni di obbligazioni, e avranno un impatto significativo sul budget governativo futuro, poiché i dazi erano stati originariamente designati come principale fonte di entrate. Di conseguenza, il rendimento dei titoli di stato americani a 10 anni sta testando e potrebbe superare un massimo di diversi mesi di circa il 4,20%, e solo nelle ultime due settimane, la curva dei rendimenti a 2/10 anni è diventata più ripida di circa 15 punti base.

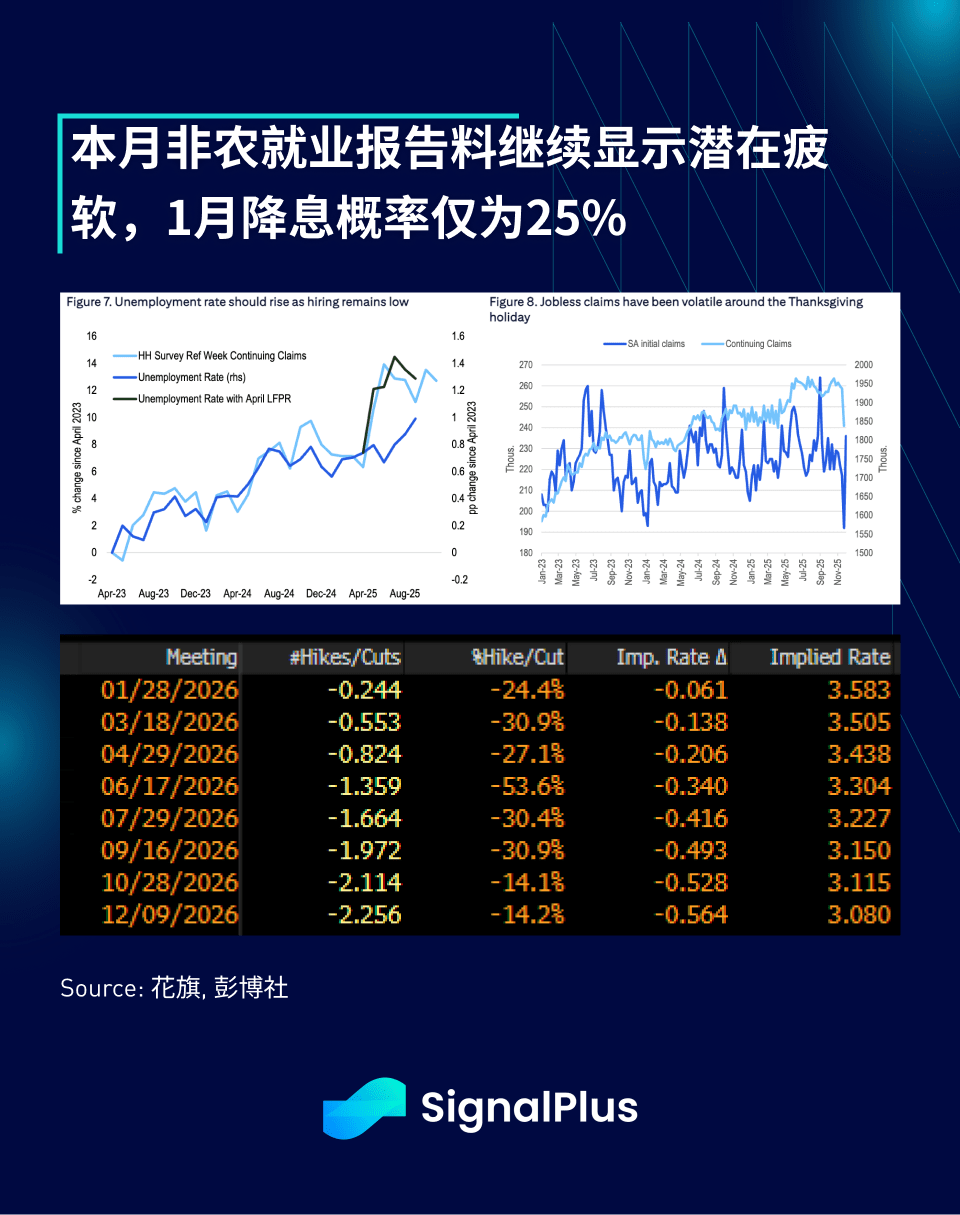

Inoltre, i rendimenti a lungo termine stanno affrontando pressioni al rialzo, poiché Haskit potrebbe essere nominato presidente della Federal Reserve, la cui inclinazione verso politiche espansive annulla l'effetto ribassista recentemente enfatizzato dalla Federal Reserve sui rischi di discesa dell'occupazione. Sebbene il rapporto sull'occupazione non agricola di questa settimana potrebbe mostrare un aumento della disoccupazione, il mercato attualmente prevede una probabilità di riduzione dei tassi a gennaio di solo circa il 25%, e le aspettative di riduzione dei tassi per l'intero anno 2026 rimangono leggermente superiori a 2 volte.

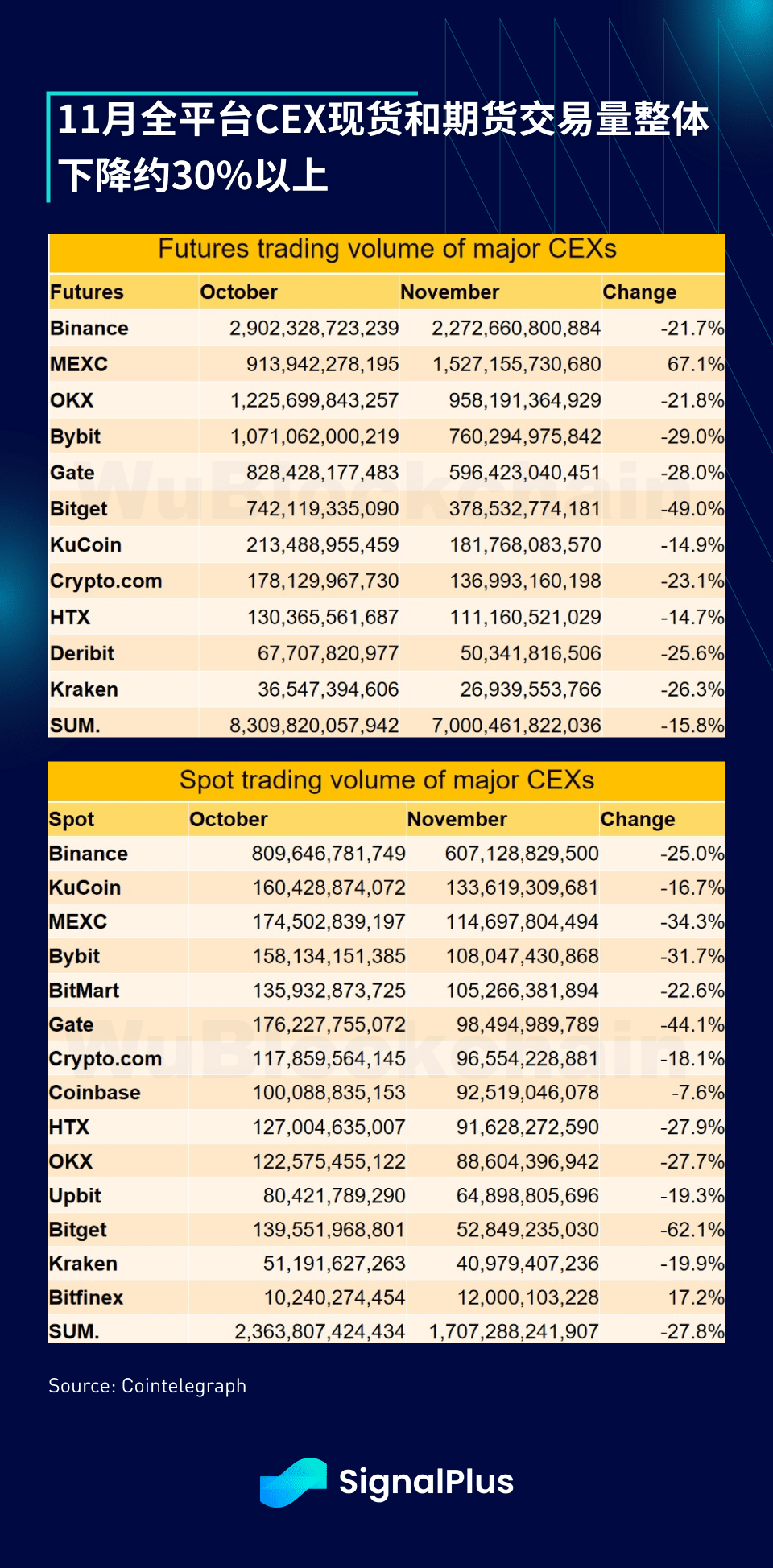

Le criptovalute continuano a mostrare segni di debolezza, con prezzi in calo costante venerdì e lunedì in condizioni di liquidità estremamente scarsa. Le voci di grandi market maker che svendono le proprie scorte hanno aggravato la situazione, e gli effetti dell'evento del 10 ottobre continuano a manifestarsi. Negli ultimi settimane, liquidità e volume di scambi sono diminuiti significativamente, soprattutto nel mercato over-the-counter, e BTC/ETH saranno sempre più utilizzati come alternative di copertura, poiché sono gli unici token principali con liquidità di dimensioni istituzionali.

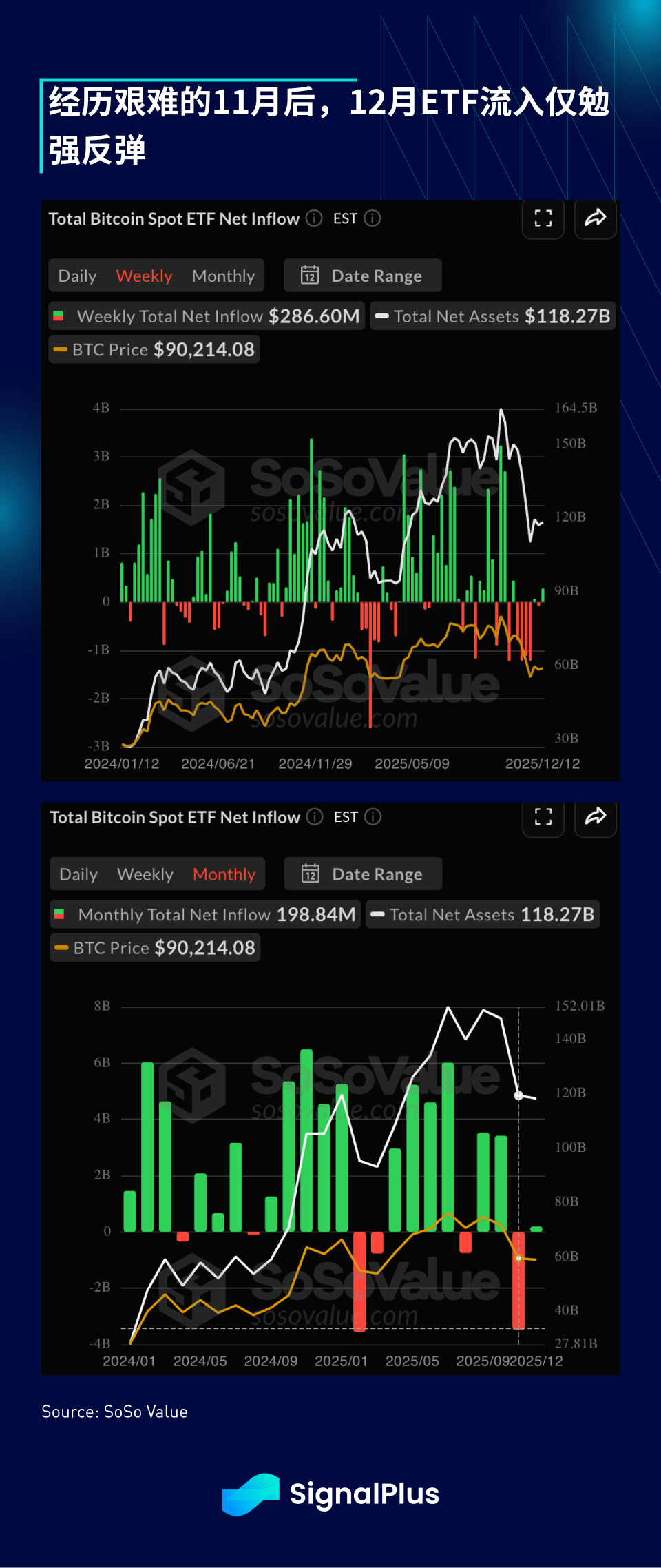

Con l'imminente ingresso del mercato globale nella modalità festiva, le caratteristiche delle criptovalute che operano 24 ore su 24 potrebbero diventare un fattore negativo prima della fine dell'anno, con una maggiore volatilità dei prezzi, soprattutto in un contesto di ulteriore avversione al rischio e azioni di disimpegno dal rischio. Dopo settimane consecutive di deflussi di capitali, gli afflussi degli ETF sono rimbalzati leggermente la scorsa settimana, con un afflusso di +0.2B da dicembre a oggi, rispetto a -3.5B del mese scorso.

Dal punto di vista tecnico, la tendenza dei prezzi appare ancora pericolosa; se dovesse rompere il canale attuale, potrebbe scendere nuovamente intorno al livello di prezzo di 70.000 dollari. Manteniamo un atteggiamento ribassista e raccomandiamo di essere estremamente cauti prima della pubblicazione dei dati CPI/occupazione non agricola di questa settimana, soprattutto in un ambiente di scambi festivi poco attivi.

Ti auguro buone transazioni e buona fortuna!